Анализ использования бинтов

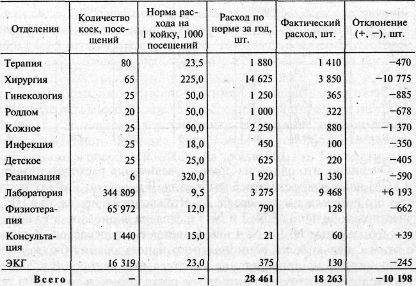

Как видно из таблицы, по большинству отделений фактический расход бинтов намного меньше нормативного. Это обеспечено в результате их экономии в связи с недостатком бюджетных ассигнований на медикаменты и перевязочные средства. В то же время в приемном покое и лаборатории выявлен перерасход бинтов соответственно на 6 193 и 39 шт., что требует детального изучения причин выявленных отклонений, выяснения необходимости и целесообразности расхода бинтов сверх установленной нормы и поиска возможных путей сокращения расходов в этих отделениях при одновременном росте степени удовлетворения потребности в них по другим отделениям.

Особое значение в процессе анализа эффективности использования материальных ценностей в ТМО имеет оценка соблюдения утвержденных плановых норм расходов на продукты питания и медикаменты. В отличие от аналогичного анализа по ранее приведенным видам материалов (хозяйственным и строительным материалам, топливу и ГСМ, перевязочным средствам, спирту), когда по его результатам давалась оценка их использования с точки зрения экономного, рационального расходования, анализ соблюдения норм расхода на медикаменты и продукты питания характеризует степень соответствия качества предоставляемых услуг установленным требованиям, то есть дает оценку эффективности в целом всей деятельности ТМО.

По медикаментам нормы расхода устанавливаются в денежном выражении, а по продуктам питания — в стоимостной и натуральной форме. При этом необходимо учитывать, что они дифференцированы по отделениям в зависимости от профиля заболеваний, в связи с чем анализ целесообразно проводить не в целом по учреждениям, а по отдельным отделениям.

Производя анализ соблюдения норм расхода по продуктам питания, в первую очередь необходимо дать характеристику расхода продуктов в натуральном выражении, для чего в качестве источников информации следует использовать данные ведомостей расхода продуктов по диетическим группам за месяц, составляемых на основании требований на выдачу продуктов со склада. В ТМО такому анализу уделяется значительное внимание, он проводится ежеквартально, и поэтому для систематизации информации широко применяется специально разработанная форма ведомости расхода продуктов.

Для получения объективных результатов в процессе анализа соблюдения норм питания, прежде всего, необходимо проверить соответствие количества питающихся по данным меню-раскладок данным оперативного учета контингента больных (по журналам постов отделений), достоверность требований на выдачу продуктов фактической передаче продуктов питания со склада в пищеблок, а также отсутствие случаев питания работников учреждения за счет контингента больных. Затем на основании уточненных данных дается характеристика соблюдения натуральных норм питания с целью оценки расходов с точки зрения соблюдения установленного набора продуктов.

Нарушения натуральных норм выявляются в результате сопоставления фактического расхода с потребностью в каждом виде продуктов питания на фактически выполненный объем работ (количество койко-дней) при условии соблюдения установленной нормы расхода (табл. 7.11—7.13).

Таблица 7.11