2.2. Порядок исчисления и уплаты налога на доходы физических лиц в зао «Росэнергомаш»

ЗАО «Росэнергомаш» выступает налоговым агентом по уплате НДФЛ за своих сотрудников. Исчисление и уплата налога на доходы физических лиц в ЗАО «Росэнергомаш» осуществляется в соответствии с требованиями главы 23 Налогового кодекса РФ.

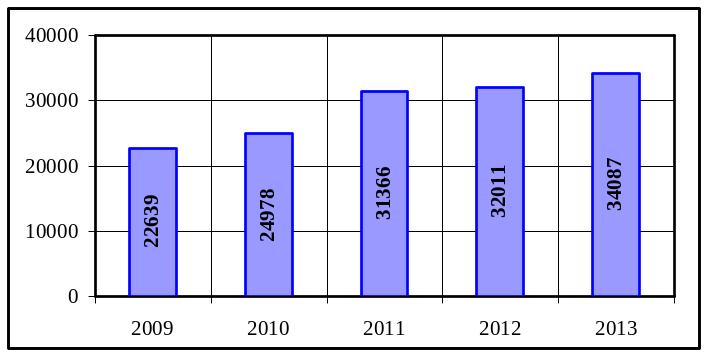

Динамика начисленного и уплаченного в бюджет налога на доходы физических лиц за последние пять лет представлена на рис.2.6.

Рисунок 2.6. Динамика уплаты НДФЛ в бюджет, тыс.руб.

Таким образом, общая величина НДФЛ, уплаченного в бюджет, имеет тенденцию к увеличению, что обусловлено развитием предприятия и увеличением численности персонала. В подавляющем большинстве случаев НДФЛ исчисляется по ставке 13% с использованием следующей формулы:

(Сумма НДФЛ) = (Налоговая база) × (Налоговая ставка).

Налоговая база по НДФЛ уменьшается на сумму различных налоговых вычетов.

ЗАО «Росэнергомаш» ведет учет доходов, полученных от него физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета на компьютере.

Компания перечисляет суммы налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода на счет налогоплательщика в банке. Как правило, днём получения наличных денежных средств на выплату заработной платы является 3-е число каждого календарного месяца.

Поскольку рассмотреть порядок исчисления НДФЛ по каждому из 752 сотрудников представляется невозможным, можно рассмотреть порядок исчисления НДФЛ в ЗАО «Росэнергомаш» на конкретном примере.

Сотрудник ЗАО «Росэнергомаш» Романовский А.А. является единственным родителем и имеет двух несовершеннолетних детей. В 2013 г. получены следующие доходы:

заработная плата – 98 тыс. руб. в месяц,

премия – 25 тыс. руб. в месяц,

оплата питания – 1 тыс. руб. в месяц,

материальная помощь (май, июль) – по 15 тыс. руб.;

подарок – 5 тыс. руб. (август).

Прежде всего, произведем расчет НДФЛ с заработной платы и прочих доходов, полученных от работодателя за налоговый период. При этом будем иметь в виду следующее:

1) Заработная плата являются объектом обложения НДФЛ.

2) Премия от работодателя являются объектом налогообложения.

3) Оплата питания является доходом в натуральной форме и объектом налогообложения.

4) Материальная помощь работнику не облагается в пределах 4000 руб., остальные 15000 + 11000 руб. = 26 000 руб. являются объектом налогообложения.

5) Подарок не облагается в пределах 4000 руб., остальные 1000 руб. являются объектом налогообложения.

В соответствии со ст.218 НК РФ, на первого и второго ребенка предоставляются стандартные налоговые вычеты по 1400 руб. Налоговый вычет предоставляется в двойном размере единственному родителю. Налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 280000 рублей. Расчет произведем в таблице 2.3.

Таблица 2.3

Расчет суммы НДФЛ за Романовского А.А.

Показатель |

Месяц |

Итого |

|||||||||||

янв |

фев |

март |

апр |

май |

июнь |

июль |

авг |

сен |

окт |

ноя |

дек |

||

Заработная плата, тыс.руб. |

98 |

98 |

98 |

98 |

98 |

98 |

98 |

98 |

98 |

98 |

98 |

98 |

1176 |

Премия, тыс.руб. |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

300 |

Оплата питания, тыс.руб. |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

12 |

Материальная помощь в части, превышающей лимит, тыс.руб. |

|

|

|

|

11 |

|

15 |

|

|

|

|

|

26 |

Подарок в части, превышающей лимит, тыс.руб. |

|

|

|

|

|

|

|

1 |

|

|

|

|

1 |

Налоговая база по НДФЛ, тыс.руб. |

124 |

124 |

124 |

124 |

135 |

124 |

139 |

125 |

124 |

124 |

124 |

124 |

1515 |

Налоговая база нарастающим итогом, тыс.руб. |

124 |

248 |

372 |

496 |

631 |

755 |

894 |

1019 |

1143 |

1267 |

1391 |

1515 |

|

Стандартные налоговые вычеты, тыс.руб. |

5,6 |

5,6 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

11,2 |

НДФЛ, руб. |

15392 |

15392 |

16120 |

16120 |

17550 |

16120 |

18070 |

16250 |

16120 |

16120 |

16120 |

16120 |

195494 |

Таким образом, налоговая база, исчисленная налоговым агентом за период, составляет 1 515 000 руб., стандартные налоговые вычеты – 11200 руб., а сумма НДФЛ – 195 494 руб.

Допустим также, что упомянутый А.А. Романовский получил от предприятия беспроцентную ссуду в размере 75 тыс. руб. сроком на 3 месяца, которая должна быть погашена равными долями. Ставка рефинансирования ЦБ РФ – 8 %. Объектом налогообложения у налогоплательщика Романовского является материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными средствами.

Налоговая база определяется как превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора (ст. 212 НК РФ).

НДФЛ по материальной выгоде начисляется в день уплаты работником процентов по полученным заемным средствам. Такой порядок предусмотрен в статье 223 НК РФ. Произведем расчет в таблице 2.4.

Таблица 2.4

Расчет суммы НДФЛ за Романовского А.А. от налоговой выгоды

Показатель |

1 сентября |

1 октября |

1 ноября |

1 декабря |

Получена беспроцентная ссуда, руб. |

75 000 |

Х |

Х |

Х |

Погашена беспроцентная ссуда, руб. |

Х |

25 000 |

25 000 |

25 000 |

Проценты по ссуде, исчисленные как 2/3 ставки рефинансирования ЦБ РФ (по условию – 8%), руб. 25 000 × (0,08/12) × (2/3) |

Х |

111 |

111 |

111 |

НДФЛ с превышения по ставке 35%, руб. |

Х |

38,9 |

38,9 |

38,9 |

Всего за период сумма НДФЛ составит 38,9 × 3 = 116,7 руб.

Приведем ещё один пример расчета НДФЛ в ЗАО «Росэнергомаш». Инженер Тучков Е.А. является инвалидом II группы, имеет сына в возрасте 12 лет, а в марте 2013 года у него родилась дочь. В 2013 получил доходы:

заработная плата – 55 тыс. руб. в месяц,

премия – в феврале – 35 тыс. руб., в июле – 47 тыс. руб.

материальная помощь к отпуску - 55 тыс. рублей (июнь);

единовременная выплата в связи с рождением дочери - 60 тыс. руб. (август).

В марте ЗАО «Росэнергомаш» произвела оплату медикаментов, назначенных гражданину лечащим врачом в сумме 25 тыс. рублей и оплатила за счет чистой прибыли стоимость путевки в санаторий (Московская обл.) в сумме 50 тыс. руб.

Прежде всего, произведем расчет НДФЛ с заработной платы и прочих доходов, полученных от работодателя за налоговый период. При этом будем иметь в виду следующее:

1) Заработная плата и премия от работодателя являются объектом налогообложения.

2) Материальная помощь к отпуску в размере свыше 4000 руб. является объектом налогообложения.

3) Единовременная выплата в связи с рождением ребенка не облагается НДФЛ в размере не более 50 тысяч рублей. Остальные 10 тысяч рублей облагаются налогом.

4) Доход в натуральной форме в виде оплаты медикаментов не облагается налогом в размере не более 4000 руб. за налоговый период, остальные 21 000 руб. облагаются НДФЛ.

5) Оплата работодателями стоимости путевок в санаторий не облагается НДФЛ.

Налоговый агент (работодатель) также уменьшает налоговую базу по НДФЛ на сумму стандартных налоговых вычетов. Произведем расчет стандартных налоговых вычетов, на которые может претендовать Тучков, с помощью таблицы. При этом будем иметь в виду следующее:

1) Инвалиды II группы имеют право на стандартный вычет в размере 500 руб.

2) На первого и второго ребенка предоставляются стандартные налоговые вычеты по 1400 руб. Уменьшение налоговой базы на сумму стандартного налогового вычета на детей производится с месяца рождения ребенка (с марта). Вычет действует до месяца, в котором облагаемый по ставке 13% доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 280 000 рублей (ст.218 НК РФ).

Расчет произведем в табл.2.5

Таблица 2.5

Расчет суммы НДФЛ за Тучкова Е.А. от налоговой выгоды

Показатель |

Месяц |

Итого |

|||||||||||

янв |

фев |

март |

апр |

май |

июнь |

июль |

авг |

сен |

окт |

ноя |

дек |

||

Заработная плата, тыс.руб. |

55 |

55 |

55 |

55 |

55 |

55 |

55 |

55 |

55 |

55 |

55 |

55 |

660 |

Премия, тыс.руб. |

|

35 |

|

|

|

|

47 |

|

|

|

|

|

82 |

Материальная помощь к отпуску, тыс.руб. |

|

|

|

|

|

51 |

|

|

|

|

|

|

51 |

Единовременная выплата в связи с рождением дочери в части, превышающей лимит, тыс.руб. |

|

|

|

|

|

|

|

10 |

|

|

|

|

10 |

Доход в виде оплаты медика-ментов в части, превышающей лимит, тыс.руб. |

|

|

21 |

|

|

|

|

|

|

|

|

|

21 |

Налоговая база по НДФЛ, тыс.руб. |

55 |

90 |

76 |

55 |

55 |

106 |

102 |

65 |

55 |

55 |

55 |

55 |

824 |

Стандартный вычет для инва-лидов, тыс.руб. |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

6 |

Стандартный вычет на детей, тыс.руб. |

1,4 |

1,4 |

2,8 |

2,8 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8,4 |

Налоговая база минус вычеты, тыс.руб. |

53,1 |

88,1 |

72,7 |

51,7 |

54,5 |

105,5 |

101,5 |

64,5 |

54,5 |

54,5 |

54,5 |

54,5 |

809,6 |

НДФЛ, руб. |

6903 |

11453 |

9451 |

6721 |

7085 |

13715 |

13195 |

8385 |

7085 |

7085 |

7085 |

7085 |

105248 |

Итак, налоговая база по НДФЛ составляет 824 000 руб. Размер стандартных налоговых вычетов, которые полагаются Тучкову – 14 400 руб. Стандартный вычет – 14 400 руб. НДФЛ – 105 248 руб.

Аналогичным образом ЗАО «Росэнергомаш» осуществляет расчет суммы НДФЛ для всех своих сотрудников. Расчеты производятся в электронной форме.