Глава 2. Налогообложение заработной платы в зао «росэнергомаш»

2.1. Организационно-экономическая и правовая характеристика зао «Росэнергомаш»

О бъектом

исследования в данной работе является

закрытое акционерное общество

«Росэнергомаш». Сокращенное наименование

компании – ЗАО «Росэнергомаш». Предприятие

расположено по адресу: г. Москва, 123423,

ул. Народного ополчения, 34.

бъектом

исследования в данной работе является

закрытое акционерное общество

«Росэнергомаш». Сокращенное наименование

компании – ЗАО «Росэнергомаш». Предприятие

расположено по адресу: г. Москва, 123423,

ул. Народного ополчения, 34.

Основными видами деятельности исследуемого предприятия являются:

оптовая торговля производственным электрическим и электронным оборудованием;

оптовая торговля прочими машинами, приборами, оборудованием общепромышленного и специального назначения;

предоставление услуг по монтажу, ремонту и техническому обслуживанию двигателей и турбин, кроме авиационных, автомобильных и мотоциклетных двигателей;

другие виды деятельности, не противоречащие законодательству Российской Федерации.

Своей миссией ЗАО «Росэнергомаш» считает возрождение и всестороннее развитие отрасли электромашиностроения стран бывшего СССР. Для реализации данной миссии предприятие исследует и внедряет передовой опыт лучших электротехнических предприятий бывшего Советского Союза, используя его как фундамент для собственных научных и управленческих инноваций13.

ЗАО «Росэнергомаш» имеет два филиала в Санкт-Петербурге и в Москве, а также одно обособленное подразделение не выделенные на отдельные балансы.

Численность работников предприятия по данным на 1 января 2014 года – 752 человека. Генеральный директор компании – Юрий Владимирович Мидза. Организационная структура ЗАО «Росэнергомаш» представлена на рис.2.1.

Организационная структура предприятия построена по линейно-функциональному принципу. Линейно-функциональная структура управления предприятия состоит из линейных подразделений, осуществляющих в организации основную работу и специализированных обслуживающих функциональных подразделений.

Линейно-функциональная организационная структура создает благоприятные условия для процесса принятия управленческих решений, ее стабильность делает организацию устойчивой и в то же время позволяет успешно реагировать на изменения внутренней и внешней среды.

Рисунок 2.1. Организационная структура ЗАО «Росэнергомаш»

Правовое положение ЗАО «Росэнергомаш» определяется Гражданским кодексом РФ, Федеральным законом от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах», Уставом и другими нормативными документами.

Исследуемое предприятие является закрытым акционерным обществом. Акционерным обществом признаётся коммерческая организация, уставный капитал которой разделён на определённое число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу. Акционеры ЗАО не имеют право отчуждать свои акции. Код ОКОПФ – 1 22 67.

ЗАО «Росэнергомаш» является частным предприятием. Частная собственность как одна из форм собственности, которая подразумевает защищенное законом право физического или юридического лица, либо их группы на предмет собственности. Код ОКФС – 16.

Главной целью деятельности ЗАО «Росэнергомаш» согласно Уставу является его устойчивое развитие в интересах потребителей услуг и продукции общества, акционеров и работников на основе извлечения прибыли.

Имущество предприятия образуется за счет доходов от реализации продукции, работ, услуг, кредитов банков, уставного капитала, резервных фондов, иных поступлений.

С хозяйственной точки зрения производственное предприятие ЗАО «Росэнергомаш» имеет четко выраженное целевое назначение и характеризуется единством материально-вещественной, производственно-технологической и организационно-экономической структур.

Под материально-вещественной структурой понимается общность материальных ресурсов и технологического оборудования. Производственно-технологическая структура определяется единством операций технологического процесса. Организационно-экономическая структура характеризуется единой системой учета и отчетности, однотипной методикой анализа и планирования производственной деятельности.

ЗАО «Росэнергомаш» является юридическим лицом и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе. Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

ЗАО «Росэнергомаш» имеет круглую печать, содержащую его полное фирменное наименование и указание на место его нахождения. Общество вправе иметь штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак, знак обслуживания и другие средства визуальной идентификации.

ЗАО «Росэнергомаш» имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом, имеет право выступать истцом и ответчиком в суде.

Произведем анализ динамики основных показателей деятельности ЗАО «Росэнергомаш» за последние пять лет в табл.2.1.

Таблица 2.1

Основные показатели деятельности ЗАО «Росэнергомаш» за пять лет

Наименование показателя |

2009 |

2010 |

2011 |

2012 |

2013 |

Выручка, тыс.руб. |

443 572 |

394 498 |

462 392 |

505 863 |

666 562 |

Валовая прибыль, тыс.руб. |

198 298 |

123 883 |

122 561 |

201 864 |

297 257 |

Чистая прибыль, тыс.руб. |

90 639 |

30 808 |

4 388 |

128 834 |

89 475 |

Рентабельность собственного капитала, % |

19,81 |

6,31 |

1,07 |

23,89 |

8,30 |

Рентабельность активов, % |

16,03 |

5,21 |

0,86 |

17,18 |

9,7 |

Коэффициент чистой прибыльности, % |

20,43 |

7,81 |

0,95 |

25,47 |

13,40 |

Рентабельность продукции (продаж), % |

19,19 |

2,4 |

1,15 |

6,21 |

15,70 |

Оборачиваемость капитала |

0,95 |

0,78 |

1,09 |

0,91 |

1,06 |

Стоимость чистых активов, тыс.руб. |

457 478 |

489 970 |

410 453 |

539 289 |

626 535 |

Сумма непокрытого убытка на отчетную дату |

0 |

0 |

0 |

0 |

0 |

Соотношение непокрытого убытка на отчетную дату и валюты баланса |

0 |

0 |

0 |

0 |

0 |

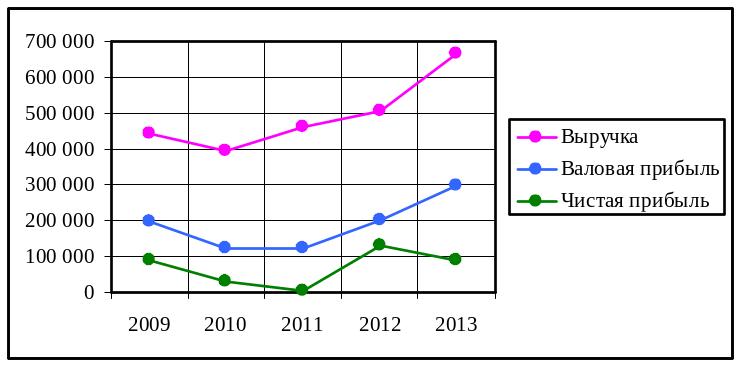

Таким образом, выручка, валовая и чистая прибыль ЗАО «Росэнергомаш», значительно сократившиеся в период кризиса, сейчас почти полностью восстановили докризисные показатели и имеют устойчивую тенденцию к росту. Их динамика наглядно представлена на рис.2.2.

Рисунок 2.2. Динамика показателей выручки и прибыли, тыс.руб.

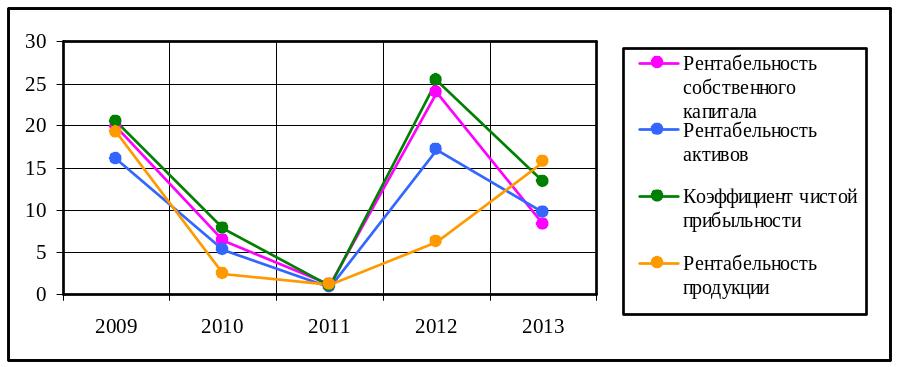

Мировой финансовый кризис также повлиял на показатели рентабельности предприятия. Их динамика представлена на рис.2.3.

Рисунок 2.3. Динамика показателей рентабельности, %

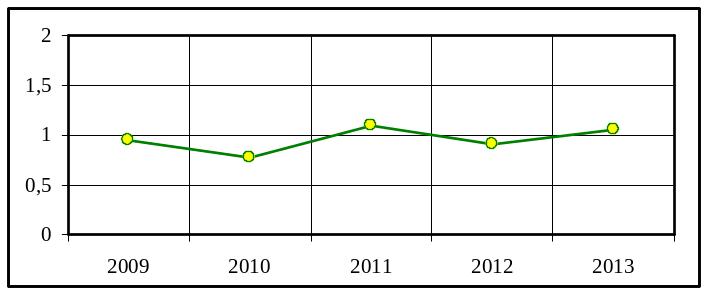

Динамика оборачиваемости капитала ЗАО «Росэнергомаш» представлена на рис.2.4.

Рисунок 2.4. Динамика показателей оборачиваемости капитала

Таким образом, в кризисные 2009 – 2010 годы оборачиваемость капитала резко сократилась, затем в 2011 году увеличилась до 1,09. В 2012 году наблюдалось некоторое снижение показателя, за которым вновь последовал рост. В 2012 году капитал ЗАО «Росэнергомаш» совершал 1,06 оборота за год, то есть период оборачиваемости составил:

Период оборачиваемости = 360 / 1,06 = 340 дней

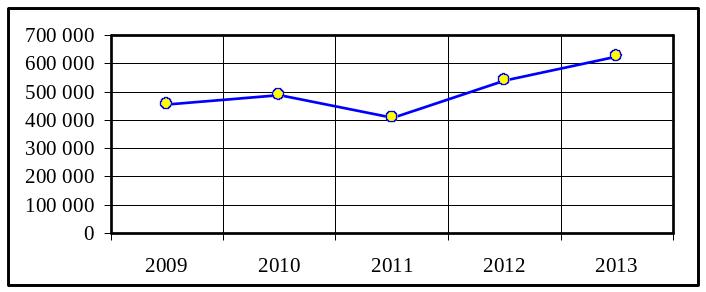

Динамика величины чистых активов представлена на рис.2.5.

Рисунок 2.5. Динамика величины чистых активов, тыс.руб.

Таким образом, наблюдается устойчивый рост величины чистых активов ЗАО «Росэнергомаш», что свидетельствует о его устойчивом положении и стабильном росте.

Основные факторы риска ЗАО «Росэнергомаш» представлены в табл.2.2.

Таблица 2.2

Основные факторы риска для ЗАО «Росэнергомаш»

№ п/п |

Наименование риска |

Характеристика риска |

1 |

Риск снижения управляемости общества |

Риск отсутствует ввиду наличия на предприятии: 1) Выстроенной системы органов управления: Общее собрание, Совет директоров, Генеральный директор. 2) Принятых на предприятии локальных нормативных актов, приказов и распоряжений, стандартов, регулирующих деятельность предприятия и направленных на недопущение рисков. |

2 |

Нестабильность экономической ситуации в стране |

Факторы риска: уровень инфляции, уровень оплаты труда, уровень безработицы, падение цен на аренду помещений, вероятность негативного изменения налогового законодательства. Предполагаемые действия эмитента на случай отрицательного влияния изменения ситуации в стране и регионе на его деятельность: оптимизировать структуру производственных затрат, провести сокращение расходов предприятия. |

3 |

Риск появления новых конкурентов |

Входные барьеры на рынке очень высокие и поэтому их преодолеть могут позволить лишь компании, обладающие значительными ресурсами, инновационной технологией и новым продуктом. Проникновение новых конкурентов на рынок происходит, в основном, за счёт зарубежных компаний. ЗАО «Росэнергомаш», стремится вступить в кооперацию с зарубежными компаниями с целью постановки на производство нового продукта, получения передовой инновационной технологии, повышения культуры производства, долгосрочного обеспечения рынка сбыта для своей продукции. |

4 |

Финансовый риск |

ЗАО «Росэнергомаш» не подвержено рискам, связанным с изменением процентных ставок, курса обмена иностранных валют. Финансовое состояние предприятия, его ликвидность, источники финансирования – стабильны. |

5 |

Кадровый риск |

Кадровый вопрос в машиностроительной отрасли стоит особенно остро. Нехватка рабочих кадров, а также их низкая квалификация влияют на функционирование организации, стремление к развитию и повышению эффективности бизнес-процессов. |

6 |

Риск изменения покупательских предпочтений |

Сокращения рынка продукции предприятия за счёт массового вывода из эксплуатации отечественных воздушных судов, комплектуемых агрегатами предприятия; выход на рынок сильных зарубежных фирм с аналогичной продукцией для разрабатываемой перспективной авиационной техники. |

7 |

Риск повышения издержек |

Возможное ухудшение ситуации в авиационной промышленности может привести к снижению объемов производства. Увеличение цен на сырье, энергоносители, услуги, используемые предприятием в своей деятельности, может привести к снижению при прибыли от основной деятельности. Рост издержек компенсируется адекватным изменением цен на выпускаемую продукцию и услуги. |

Таким образом, риски ЗАО «Росэнергомаш» вполне предсказуемы и предприятие имеет эффективную стратегию их нейтрализации.