Группировка организаций по критериям оценки финансового состояния

Показатели финансового состояния |

Границы классов согласно критериям |

|||||

1 класс |

2 класс |

3 класс |

4 класс |

5 класс |

6 класс |

|

К1 |

≥0,5 – 20б |

≥0,4 – 16б |

≥0,3 – 12б |

≥0,2 – 8б |

≥0,1 – 4б |

<0,1 – 0б |

К2 |

≥1,5 – 18б |

≥1,4 – 15б |

≥1,3 – 12б |

1,2 ÷ 1,1 9 ÷ 6 б |

≥1 – 3б |

<1 – 0б |

К3 |

≥2 – 16,5б |

1,9 ÷ 1,7 15 ÷ 12 б |

1,6 ÷ 1,4 10,5 ÷ 7,5 б |

1,3 ÷ 1,1 6 ÷ 3 б |

≥1 – 1,5б |

<1 – 0б |

К4 |

≥0,6 – 17б |

0,59 ÷ 0,54 16,2 ÷12,2 б |

0,53 ÷0,43 11,4 ÷3,4 б |

0,42 ÷ 0,41 2,6 ÷ 1,8 б |

≥0,4 – 1б |

<0,4 – 0б |

К5 |

≥0,5 – 15б |

≥0,4 – 12б |

≥0,3 – 9б |

≥0,2 – 6б |

≥0,1 – 3б |

<0,1 – 0б |

К6 |

≥1 – 13,5б |

≥0,9 – 11б |

≥0,8 – 8,5б |

0,7 ÷ 0,6 6 ÷ 3,5 б |

≥0,5 – 1б |

<0,5 – 0б |

Минимальное значение границы финансового состояния |

≥100 |

100-63,4 |

63,4-41,6 |

41,6-14 |

≥14 |

- |

Характеристики классов

1 класс: Организации с хорошим запасом финансовой устойчивости, чьи кредиты и обязательства подкреплены информацией, позволяющей быть уверенными в возврате кредитов и в выполнении других обязательств в соответствии с договорами и с достаточным резервом на возможную ошибку.

2 класс: Организации, которые имеют незначительный уровень риска по задолженности и обязательствам и имеющие незначительную тенденцию ухудшения финансовых показателей и кредитоспособности. Данные организации не рассматриваются как рискованные.

3 класс: Проблемные организации, у которых нет реальной угрозы потери средств, но полное получение процентов и выполнение обязательств является сомнительным.

4 класс: Организации особого внимания, т.к. имеется риск при взаимоотношениях с ними. Это организации, которые могут потерять средства, отсутствует какая-либо гарантия уплаты процентов по заёмным средствам и выполнения обязательств. Необходимо принятие мер по оздоровлению бизнеса.

5 класс: Организации высочайшего риска, практически неплатёжеспособные.

6 класс: Предприятие-банкрот, так как все значения ниже предельного уровня рекомендуемых значений.

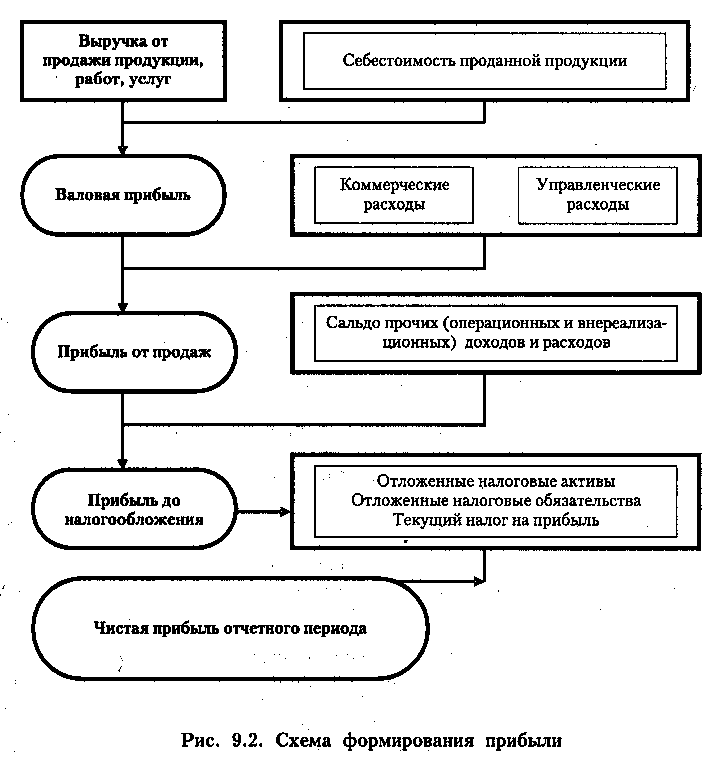

Лекция 8 Анализ финансовых результатов деятельности предприятия

Финансовые результаты деятельности предприятия оцениваются с помощью абсолютных и относительных показателей.

К абсолютным относятся показатели прибыли:

маржинальная прибыль – разность между выручкой от продаж и прямыми производственными затратами от реализованной продукции;

валовая прибыль;

прибыль от продаж;

общий финансовый результат до выплаты процентов и налогов (брутто-прибыль, экономическая прибыль);

прибыль до налогообложения (бухгалтерская прибыль);

чистая прибыль;

капитализированная (нераспределённая прибыль).

В качестве относительных используют показатели рентабельности. Это различные соотношения прибыли и затрат (или вложенного капитала – собственного, заёмного, инвестиционного и т.д.). Экономический смысл показателей рентабельности состоит в том, что они характеризуют прибыль, получаемую с каждого рубля капитала (собственного или заёмного), вложенного в предприятие.

Анализ проводится на основании формы №2 «Отчёт о прибылях и убытках» в два этапа:

Анализ динамики показателей прибыли;

Анализ показателей рентабельности.

Для анализа динамики прибыли составляется аналитическая таблица «Состав, динамика и структура прибыли).

Таблица 1 - Анализ уровней и динамики показателей прибыли

Показатели |

№ стр |

Преды-дущий. год |

Отчет-ный год |

Структура, % |

Изменения |

||

Преды-дущий. год |

Отчет-ный год |

абсо-лютные, тыс. руб. |

относи-тельные, % |

||||

Выручка от продажи за минусом НДС (2110) |

1 |

|

|

|

|

|

|

Себестоимость реализации (2120) |

2 |

|

|

|

|

|

|

Валовая прибыль (1-2) (2100) |

3 |

|

|

|

|

|

|

Коммерческие расходы (2210) |

4 |

|

|

|

|

|

|

Управленческие расходы (2220) |

5 |

|

|

|

|

|

|

Прибыль(убыток) от продаж (3-4-5) (2200) |

6 |

|

|

|

|

|

|

Доходы от участия в других организациях (2310) |

7 |

|

|

|

|

|

|

Проценты к получению (2320) |

8 |

|

|

|

|

|

|

Проценты к уплате (2330) |

9 |

|

|

|

|

|

|

Прочие доходы (2340) |

10 |

|

|

|

|

|

|

Прочие расходы (2350) |

11 |

|

|

|

|

|

|

Итого Прочие Доходы (7+8-9+10-11) |

12 |

|

|

|

|

|

|

Прибыль(убыток) до налогообложения (2300) |

13 |

|

|

|

|

|

|

Налог на прибыль (2410) |

14 |

|

|

|

|

|

|

Чистая прибыль (убыток) отчётного периода (2400) |

15 |

|

|

|

|

|

|