Лекция 1 Понятие, содержание, предмет, объект анализа хозяйственной деятельности

Сам термин «анализ» происходит от греческого слова “analyzis”, что в переводе означает «разделяю», «расчленяю».

Под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всём многообразии связей и зависимостей.

В науке и на практике применяются разные виды анализа: физический, химический, математический, статистический, экономический и др. Они отличаются объектами, целями и методикой исследования. Экономический анализ относится к абстрактно-логическому методу исследования экономических явлений.

Экономический анализ - это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей.

Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, и микроэкономический анализ, изучающий эти процессы и явления на уровне отдельных субъектов хозяйствования. Последний получил название «анализ хозяйственной деятельности» (АХД).

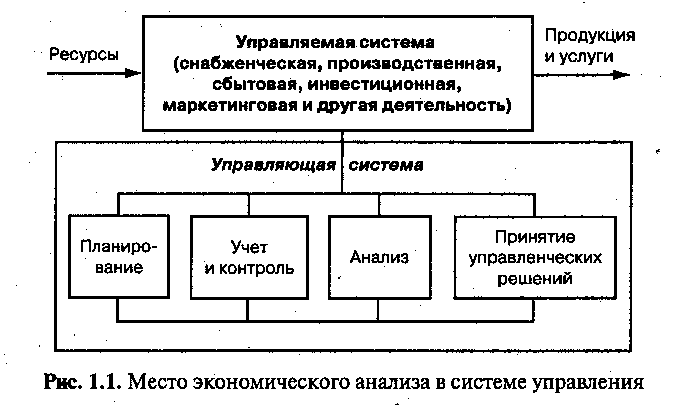

Содержание АХД 'вытекает из его роли и функций, которые он выполняет в системе управления предприятием, где занимает одно из центральных мест (рис. 1.1). Система управления состоит из следующих взаимосвязанных функций: планирования, учета и контроля, анализа хозяйственной деятельности и принятия управленческих решений.

С помощью планирования определяются основные направления и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Его главной задачей является обеспечение планомерности развития предприятия и деятельности каждого его члена, определение путей достижения лучших конечных результатов производства.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса и выполнении планов. Поэтому одной из функций управления производством является учет, обеспечивающий сбор, систематизацию и обобщение информации, необходимой для управления производством и контроля за ходом выполнения планов и производственных процессов.

Анализ хозяйственной деятельности является связующим звеном между учетом и принятием управленческих решений. В процессе его учетная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др. С помощью АХД достигается осмысление, понимание информации. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, повышает его эффективность.

Следовательно, экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

Содержание анализа включает:

1. Анализ результатов деятельности предприятия

а) анализ производственных результатов;

б) анализ финансовых (экономических) результатов;

в) анализ социальных результатов;

г) оценка технического уровня.

2. Анализ использования имеющихся ресурсов (материальных, трудовых).

3. Оценка эффективности работы предприятия.

АХД является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Предметом АХД являются причинно-следственные связи экономических явлений и процессов. Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и процессов и на этой основе дать правильную оценку достигнутых результатов, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения. Классификация, систематизация, моделирование, измерение причинно-следственных связей является главным методологическим вопросом в АХД.

Объектами АХД являются экономические результаты хозяйственной деятельности. Например, на промышленном предприятии к объектам анализа относятся производство и реализация продукции, ее себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты производства, финансовое состояние Предприятия и т.д.