15.4. Відповідальність за порушення податкового законодавства

Одним з методів боротьби з ухиленням від оподаткування в Україні є встановлення фінансової, адміністративної та кримінальної відповідальності за порушення податкового законодавства.

Відповідальність у разі вчинення порушень, визначених законами з питань оподаткування, несуть: платники податків, податкові агенти та їх посадові особи.

Порядок застосування фінансової відповідальності визначається главами 11-12 Розділу ІІ Податкового кодексу України.

Засобом реалізації фінансової відповідальності є фінансові санкції. За одне податкове правопорушення контролюючий орган може застосувати тільки один вид штрафної (фінансової) санкції (штрафу).

Фінансові санкції - це стягнення, що застосовуються уповноваженим податковим органом до платників податків за вчинення податкового правопорушення в порядку, встановленому фінансово-правовими нормами, з метою забезпечення податкових надходжень до бюджету та цільових фондів.

Фінансові санкції, у свою чергу, передбачають нарахування штрафів та пені.

Штрафна санкція - це плата у вигляді фіксованої суми або відсотків, що справляється з платника податків у зв'язку з порушенням ним вимог податкового та іншого законодавства, контроль за дотриманням яких покладено на контролюючі органи, а також штрафні санкції за порушення у сфері зовнішньоекономічної діяльності.

Пеня - сума коштів у вигляді відсотків, нарахованих на суми грошових зобов'язань, не сплачених у встановлені законодавством строки.

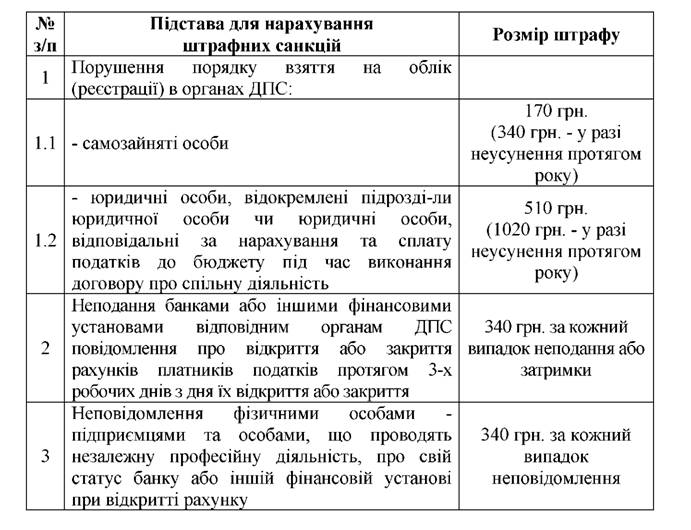

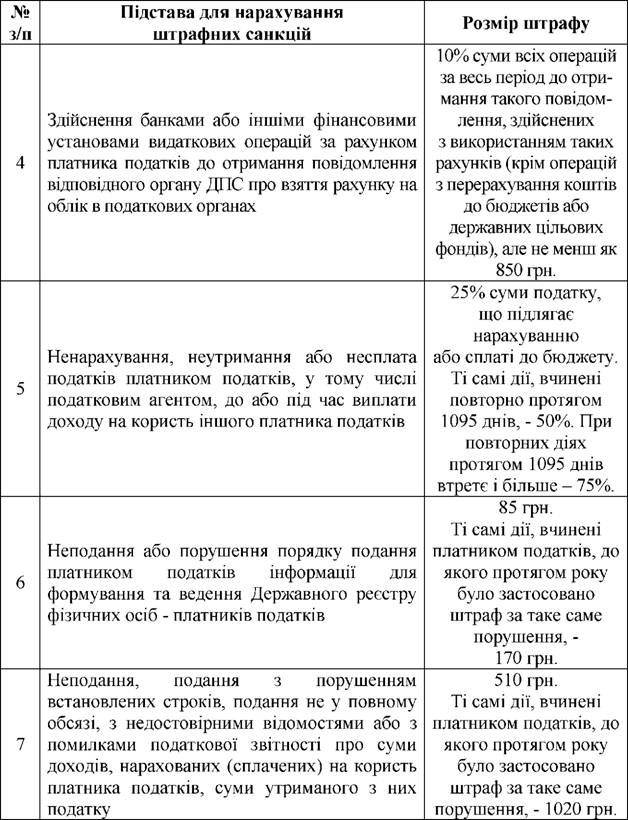

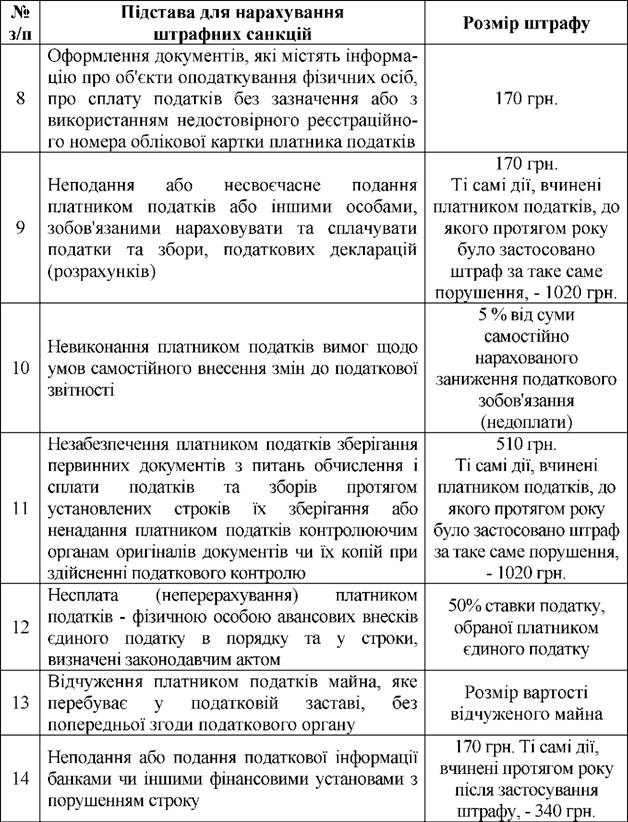

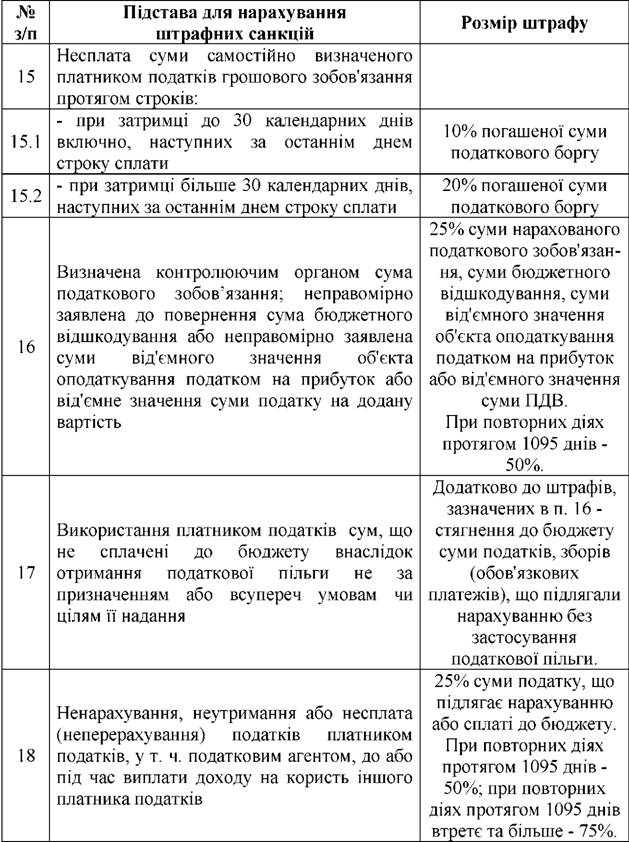

Основні підстави та розміри нарахування штрафних санкцій наведені у таблиці 15.2.

Таблиця 15.2. Штрафні санкції за порушення податкового законодавства

При встановленні факту правопорушення у сфері оподаткування особлива увага повинна приділятися термінам подання податкової звітності.

Відповідно до ст. 34 Податкового кодексу України податковим періодом може бути:

- календарний рік;

- календарне півріччя;

- календарні три квартали;

- календарний квартал;

- календарний місяць;

- календарний день.

Податкова декларація подається за вибором платника податків в один із таких способів:

а) особисто платником податків або уповноваженою на це особою;

б) надсилається поштою з повідомленням про вручення та з описом вкладення;

в) засобами електронного зв'язку в електронній формі з дотриманням умови щодо реєстрації електронного підпису підзвітних осіб.

Платники податків, що належать до великих та середніх підприємств, подають податкові декларації до органу державної податкової служби в електронній формі з дотриманням умови щодо реєстрації електронного підпису підзвітних осіб.

Відповідно до Наказу ДПАУ "Про подання електронної податкової звітності" від 10.04.2008 р. № 233, у разі подання податкового документу в електронному вигляді платник податків має право не подавати податкові документи на паперових носіях.

Податкові документи в електронному вигляді можуть бути надіслані до органів ДПС засобами телекомунікаційного зв'язку (за допомогою автоматизованої системи "Єдине вікно подання електронної звітності") за звітні періоди у терміни, визначені для відповідних податкових документів у паперовій формі.

При відправленні електронних документів платник податків самостійно визначає кінцевий термін їх відправлення (враховуючи час на своєчасну доставку документів до податкових органів у разі можливого пошкодження телекомунікаційного зв'язку або ненадходження першої квитанції).

Податкова звітність в електронному вигляді, отримана органами ДПС пізніше терміну, встановленого законодавством для податкової звітності, вважається поданою з порушенням терміну.

Органи ДПС приймають податкову звітність з 9 год. 00 хв. до 18 год. 00 хв. щоденно, крім вихідних, святкових і неробочих днів.

У разі надходження податкового документу в електронному вигляді до органів ДПС до 16 години, друга квитанція надсилається платнику податків протягом 2-х годин з моменту прийняття (неприйняття), в іншому випадку - протягом перших 2-х годин наступного робочого дня.

Податкові декларації подаються за базовий звітний (податковий) період, що дорівнює:

- календарному місяцю (у тому числі в разі сплати місячних авансових внесків) - протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця;

- календарному кварталу або календарному півріччю (у тому числі в разі сплати квартальних або піврічних авансових внесків) - протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (півріччя);

- календарному року протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року;

- календарному року для платників податку на доходи фізичних осіб - до 1 травня року, що настає за звітним;

- календарному року для платників податку на доходи фізичних осіб - підприємців - протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) року.

Якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем.

Платник податків зобов'язаний самостійно сплатити суму податкового зобов'язання, зазначену у поданій ним податковій декларації, протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку.

Неподання або несвоєчасне подання платником податків декларацій тягне за собою накладення штрафу в розмірі 170 грн. за кожне таке неподання або несвоєчасне подання. Ті самі дії, вчинені платником податків, до якого протягом року вже було застосовано штраф за таке порушення, - тягнуть за собою накладення штрафу в розмірі 1020 грн. за кожне таке неподання або несвоєчасне подання.

Неподання платником податків - фізичною особою декларації чи включення до неї недостовірних даних про суми одержаних доходів, понесених витрат та якщо такі дії платника призвели до заниження суми оподатковуваного доходу, - тягнуть за собою накладення штрафу у розмірі 25% від різниці між заниженою сумою податкового зобов'язання і сумою, визначеною податковим органом.

Якщо платник податків подав декларацію з помилками і самостійно їх не виправив - штраф складає 5% суми самостійно нарахованого податковим органом заниження податкового зобов'язання (недоплати).

Податковим кодексом України встановлено також нарахування штрафних санкцій за порушення порядку отримання та використання торгового патенту (табл. 15.3).

Крім штрафних санкцій за порушення податкового законодавства платнику податків нараховується пеня.

Пеня нараховується:

- після закінчення встановлених строків погашення узгодженого грошового зобов'язання - на суму податкового боргу;

- у день настання строку погашення податкового зобов'язання, нарахованого контролюючим органом або платником податків у разі виявлення його заниження, - на суму такого заниження та за весь період заниження (в тому числі за період адміністративного або судового оскарження);

- у день настання строку погашення податкового зобов'язання, визначеного податковим агентом при виплаті (нарахуванні) доходів на користь платників податків - фізичних осіб або контролюючим органом під час перевірки такого податкового агента.

Таблиця 15.3 Штрафні санкції за порушення порядку отримання та використання торгового патенту

Підстава нарахування штрафних санкцій |

Розмір штрафу |

Порушення порядку використання торгового патенту |

У розмірі збору на один календарний місяць (для діяльності у сфері розваг - у розмірі збору на один квартал) |

Здійснення діяльності без отримання відповідних торгових патентів або з порушенням порядку використання торгового патенту |

У подвійному розмірі збору за весь період здійснення такої діяльності, але не менше подвійного його розміру за один місяць |

Здійснення реалізації товарів без отримання пільгового торгового патенту або з порушенням порядку його отримання та використання |

У 5-кратному розмірі збору за весь період здійснення такої діяльності, але не менше 5-кратного його розміру за рік |

Здійснення торговельної діяльності без придбання короткотермінового патенту або з порушенням порядку його отримання та використання |

У подвійному розмірі збору за весь строк такої діяльності |

Здійснення діяльності у сфері розваг без отримання відповідного торгового патенту або з порушенням порядку його використання |

У 8-кратному розмірі збору за весь період здійснення такої діяльності, але не менше 8-кратного його розміру за один квартал |

Несплата суб'єктом господарювання сум збору за здійснення деяких видів підприємницької діяльності |

У розмірі 50% ставок збору |

Нарахування пені розпочинається:

а) при самостійному нарахуванні суми грошового зобов'язання платником податків - від першого робочого дня, наступного за останнім днем граничного строку сплати грошового зобов'язання;

б) при нарахуванні суми грошового зобов'язання контролюючими органами - від першого робочого дня, наступного за останнім днем граничного строку сплати грошового зобов'язання, визначеного у податковому повідомленні-рішенні.

Нарахування пені закінчується:

- у день зарахування коштів на відповідний рахунок Державної казначейської служби України або в інших випадках погашення податкового боргу та грошових зобов'язань;

- у день проведення взаєморозрахунків непогашених зустрічних грошових зобов'язань відповідного бюджету перед таким платником податків;

- у день запровадження мораторію на задоволення вимог кредиторів (при винесенні відповідної ухвали суду у справі про банкрутство або прийнятті відповідного рішення Нацбанку України);

- при прийнятті рішення щодо скасування, списання суми податкового боргу (його частини).

За порушення строку зарахування податків до бюджетів або державних цільових фондів, установлених Законом України "Про платіжні системи та переказ коштів в Україні", з вини банку, такий банк сплачує пеню за кожний день прострочення, включаючи день сплати, та штрафні санкції, передбачені Податковим кодексом, а також несе іншу відповідальність за порушення порядку своєчасного та повного внесення податків, зборів (обов'язкових платежів) до бюджету або державного цільового фонду.

При цьому платник податків звільняється від відповідальності за несвоєчасне перерахування таких податків та зборів та інших платежів до бюджетів та державних цільових фондів, включаючи нараховану пеню або штрафні санкції.

Порядок сплати пені, нарахованої за невиконання податкового зобов'язання:

1. Нараховані контролюючим органом суми пені самостійно сплачуються платником податків.

2. При погашенні суми податкового боргу (його частини) кошти, що сплачує такий платник податків, у першу чергу зараховуються в рахунок податкового зобов'язання. У разі повного погашення суми податкового боргу кошти, що сплачує такий платник податків, в наступну чергу зараховуються у рахунок погашення штрафів, в останню чергу зараховуються в рахунок пені.

3. Якщо платник податків не виконує встановленої черговості платежів або не визначає її у платіжному документі (чи визначає з порушенням зазначеного порядку), орган ДПС здійснює такий розподіл самостійно.

4. Суми пені зараховуються до бюджетів або державних цільових фондів, до яких зараховуються відповідні податки.

У разі часткового погашення податкового боргу сума такої частки визначається з урахуванням пені, нарахованої на таку частку.

Підставою адміністративної відповідальності за порушення податкового законодавства є вчинення адміністративного правопорушення.

Відповідно до ст. 9 Кодексу України про адміністративні правопорушення адміністративним правопорушенням (проступком) визнається протиправна, винна (умисна або необережна) дія або бездіяльність, яка посягає на громадський порядок, власність, права і свободи громадян, на встановлений порядок управління і за яку законом передбачено адміністративну відповідальність.

Кодекс України про адміністративні правопорушення закріплює низку порушень податкового законодавства:

- ст. 163-1 "Порушення порядку ведення податкового обліку, надання аудиторських висновків";

- ст. 163-2 "Неподання або несвоєчасне подання платіжних доручень на перерахування належних до сплати податків та зборів (обов'язкових платежів)";

- ст. 163-3 "Невиконання законних вимог посадових осіб органів державної податкової служби";

- ст. 163-4 "Порушення порядку утримання та перерахування податку на доходи фізичних осіб і подання відомостей про виплачені доходи";

- ст. 164-1 "Порушення порядку подання декларації про доходи та ведення обліку доходів і витрат";

- 164-5 "Зберігання або транспортування алкогольних напоїв чи тютюнових виробів, на яких немає марок акцизного податку встановленого зразка";

- ст. 165-1 "Порушення законодавства про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування".

Перелік посадових осіб та причини притягнення до адміністративної відповідальності наведено в таблиці 15.4.

Таблиця 15.4. Адміністративна відповідальність за порушення податкового законодавства

Причини притягнення до адміністративної відповідальності |

Розмір штрафу |

||

На керівників та інших посадових осіб підприємств, установ, організацій, винних у відсутності податкового обліку або веденні його з порушеннями, неподанні або несвоєчасному поданні аудиторських висновків, передбачених законом, а також платіжних доручень на перерахування належних до сплати податків та зборів |

Від 5 до 10 НМДГ. Дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за таке саме правопорушення, - від 10 до 15 НМДГ |

||

Неподання або несвоєчасне подання посадовими особами підприємств, установ та організацій платіжних доручень на перерахування належних до сплати податків та зборів (обов'язкових платежів) |

Від 5 до 10 НМДГ. Дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за таке саме правопорушення, - від 10 до 15 НМДГ |

||

Невиконання керівниками та іншими посадовими особами підприємств, установ, організацій законних вимог посадових осіб органів державної податкової служби |

Попередження або накладення штрафу у розмірі від 5 до 10 НМДГ. Дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за таке саме правопорушення, - від 10 до 15 НМДГ |

||

Неутримання або неперерахування до бюджету сум податку на доходи фізичних осіб при виплаті фізичній особі доходів, перерахування податку на доходи фізичних осіб за рахунок коштів підприємств, установ і організацій, неповідомлення або несвоєчасне повідомлення податковому органу відомостей про доходи громадян |

Попередження або накладення штрафу у розмірі від 2 до 3 НМДГ. Дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за таке саме правопорушення, - від 3 до 5 НМДГ |

|

|

Провадження господарської діяльності без державної реєстрації як суб'єкта господарювання або без одержання ліцензії на провадження певного виду господарської діяльності, що підлягає ліцензуванню, а так само без одержання дозволу, іншого документа дозвільного характеру, якщо його одержання передбачене законом (крім випадків застосування принципу мовчазної згоди) |

Від 20 до 100 НМДГ з конфіскацією виготовленої продукції, знарядь виробництва і сировини чи без такої. Дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за таке саме правопорушення, - від 100 до 500 НМДГ з конфіскацією виготовленої продукції, знарядь виробництва і сировини чи без такої |

|

|

Надання суб'єктом господарювання дозвільному органу або адміністратору недостовірної інформації щодо відповідності матеріально-технічної бази вимогам законодавства |

Від 40 до 100 НМДГ |

|

|

Неподання або несвоєчасне подання громадянами декларацій про доходи чи включення до декларацій перекручених даних, неведення обліку або неналежне ведення обліку доходів і витрат, для яких законами України встановлено обов'язкову форму обліку |

Попередження або накладення штрафу у розмірі від 3 до 8 НМДГ. Дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за те ж порушення, - від 5 до 8 НМДГ |

|

|

Незаконне зберігання марок акцизного податку |

Від 15 до 20 НМДГ з конфіскацією марок акцизного податку |

|

|

Зберігання або транспортування алкогольних напоїв чи тютюнових виробів, на яких немає належним чином розміщених марок акцизного податку, або з підробленими чи фальсифікованими акцизними марками посадовими особами підприємств-виробників, імпортерів і продавців цих товарів |

Від 50 до 200 НМДГ з конфіскацією таких алкогольних напоїв або тютюнових виробів. Ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за таке саме правопорушення, або вчинені у великих розмірах*, - від 200 до 500 НМДГ з конфіскацією таких алкогольних напоїв чи тютюнових виробів. |

|

|

|

|

|

|

* Під великим розміром слід розуміти вартість алкогольних напоїв або тютюнових виробів, яка у 3000 чи більше разів перевищує неоподатковуваний мінімум доходів громадян (за НМДГ у даному випадку приймається розмір звичайної податкової соціальної пільги, тобто у розрахунку на 2013 р. - 573,5 грн.). Отже, у 2013 р. під великим розміром коштів слід розуміти суму, яка дорівнює чи перевищує 1 720 500 грн.

Відповідно до Кодексу про адміністративні правопорушення, адміністративній відповідальності підлягають особи, які досягли на момент вчинення адміністративного правопорушення 16-тирічного віку.

Ст. 212 Кримінального Кодексу України встановлює кримінальну відповідальність за ухилення від сплати податків (табл.15.5).

Адміністративна відповідальність за порушення законодавства щодо нарахування та сплати ЄСВ наведена в табл. 14.5; кримінальна відповідальність за порушення законодавства щодо нарахування та сплати ЄСВ - в табл. 14.6 теми 14 "Єдиний внесок на загальнообов'язкове державне соціальне страхування".

Таблиця 15.5 Кримінальна відповідальність за порушення податкового законодавства

Причини притягнення до кримінальної відповідальності |

Розмір штрафу |

Умисне ухилення від сплати податків, зборів (обов'язкових платежів), що входять в систему оподаткування, вчинене службовою особою підприємства, установи, організації незалежно від форми власності або особою, що займається підприємницькою діяльністю без створення юридичної особи чи будь-якою іншою особою, яка зобов'язана їх сплачувати, якщо ці діяння призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у значних розмірах* |

Від 1 000 до 2 000 НМДГ або позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до 3-х років. Ті самі діяння, вчинені за попередньою змовою групою осіб, або якщо вони призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у великих розмірах *, - від 2 000 до 3 000 НМДГ з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до 3-х років |

Вище вказані діяння, вчинені особою, раніше судимою за ухилення від сплати податків та зборів, або якщо вони призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів в особливо великих розмірах * |

Від 15 000 до 25 000 НМДГ з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до 3-х років з конфіскацією майна |

Особа, яка вчинила зазначені діяння, звільняється від кримінальної відповідальності, якщо вона до притягнення до кримінальної відповідальності сплатила податки, збори (обов'язкові платежі), а також відшкодувала шкоду, завдану державі їх несвоєчасною сплатою (фінансові санкції, пеня) |

|

* Під значним розміром коштів слід розуміти суми податків, зборів, єдиного внеску на загальнообов'язкове державне соціальне страхування та інших обов'язкових платежів, які в 1 000 і більше разів перевищують НМДГ(2013 р. - 573 500 грн.); під великим розміром коштів - які в 3 000 ібільше разів перевищують НМДГ (2013 р. - 1 720 500 грн.), під особливо великим розміром коштів - які в 5 000 і більше разів перевищують НМДГ (2013р. - 2 867 500 грн.).