14.3. Відповідальність за порушення законодавства про єдиний внесок на загальнообов'язкове державне соціальне страхування

Відповідно до діючого законодавства за порушення порядку нарахування та сплати єдиного соціального внеску передбачені три види відповідальності (фінансова, адміністративна та кримінальна) (табл. 14.5-14.7).

Таблиця 14.5. Фінансова відповідальність за порушення законодавства про єдиний соціальний внесок (ч. 11 ст. 25 Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування")

Зміст порушення |

Розмір штрафу |

Ухилення від взяття на облік або несвоєчасне подання заяви про взяття на облік платниками ЄСВ |

10 НМДГ |

Несплата або несвоєчасна сплата ЄСВ |

10% своєчасно несплачених сум |

Донарахування територіальним органом Пенсійного фонду України або платником своєчасно не нарахованого ЄСВ |

5% зазначеної суми за кожний повний або неповний базовий звітний період, за який донараховано суму, але не більше як 50% суми донарахованого ЄСВ |

Неподання, несвоєчасне подання, подання не за встановленою формою звітності |

10 НМДГ |

Неналежне ведення бухгалтерської документації, на підставі якої нараховується ЄСВ |

8-15 НМДГ |

Несплата, неповна або несвоєчасна сплата суми ЄСВ одночасно з видачею сум виплат, на які нараховується ЄСВ (авансових платежів) |

10% таких несплачених або несвоєчасно сплачених сум |

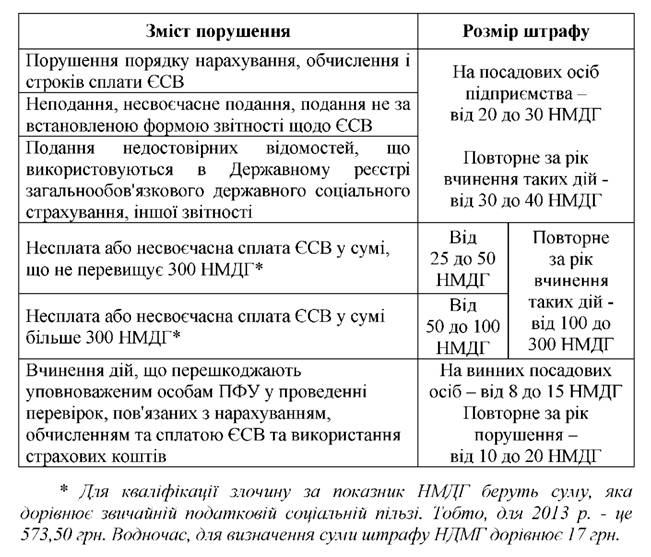

Таблиця 14.6. Адміністративна відповідальність за порушення законодавства про єдиний соціальний внесок (ст. 165-1 Кодексу України "Про адміністративні правопорушення" від 07.12.1984р. № 8073-Х)

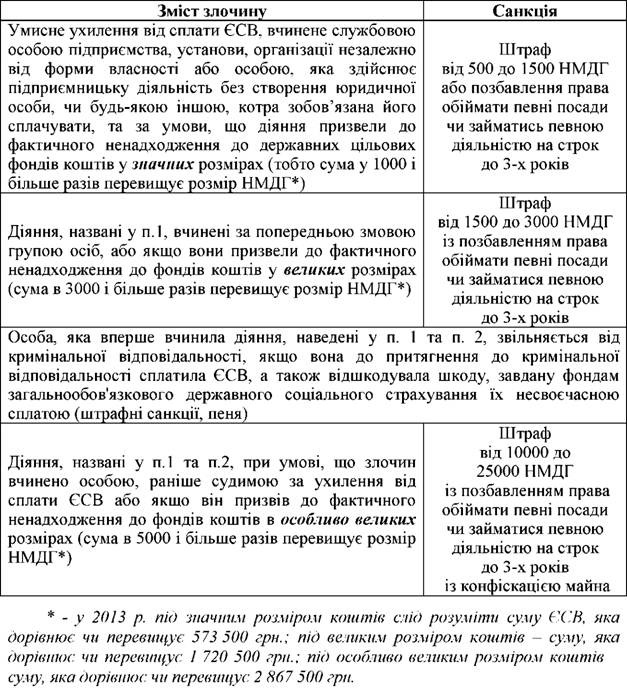

Таблиця 14.7. Кримінальна відповідальність за порушення законодавства про єдиний соціальний внесок (ст. 212-1 Кримінального кодексу України від 05.04.2001 р. № 2341-III)

З метою контролю за дотриманням законодавства про єдиний соціальний внесок Пенсійний фонд України наділено такими правами:

- отримувати безоплатно від підприємств та фізичних осіб - підприємців відомості про нарахування, обчислення та сплату ЄСВ, а також інші відомості, необхідні для виконання Пенсійним фондом покладених на нього функцій;

- проводити не частіше ніж один раз на календарний рік планову, а у випадках, передбачених законом, - позапланову перевірку юридичних осіб та фізичних осіб - підприємців щодо бухгалтерських книг, звітів, кошторисів та інших документів про нарахування, обчислення та сплату ЄСВ, отримувати необхідні пояснення, довідки та відомості з питань, що виникають під час такої перевірки;

- вимагати від керівників та інших посадових осіб підприємств, установ і організацій, а також фізичних осіб - підприємців усунення виявлених порушень законодавства про ЄСВ;

- вилучати в підприємств, установ і організацій, а також у фізичних осіб - підприємців копії документів, що підтверджують заниження розміру зарплати (доходу) та інших виплат, на які нараховується ЄСВ;

- звертатися до господарського суду із заявою про порушення справи про банкрутство платника ЄСВ;

- застосовувати фінансові санкції;

- стягувати з платників несплачені суми ЄСВ;

- порушувати питання про притягнення до відповідальності осіб, винних у порушенні законодавства про збір та ведення обліку єдиного внеску на загальнообов'язкове державне соціальне страхування.