14.2. Порядок та визначення розміру єдиного соціального внеску

Крім Закону України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" порядок нарахування та утримання ЄСВ регламентується Інструкцією про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування, затвердженою Постановою Пенсійного фонду України від 27.09.2010 р. № 21-5.

Інструкцією, зокрема, встановлено розміри єдиного соціального внеску для роботодавців у відсотках від суми нарахованої заробітної плати за видами виплат, відповідно до класів професійного ризику виробництва, до яких віднесено платників ЄСВ з урахуванням видів їх економічної діяльності, а саме: від 36,76 до 49,7% (табл. 14.2).

Таблиця 14.2. Розмір ЄСВ в залежності від класу професійного ризику виробництва, %

Клас професійного ризику виробництва |

Розмір єдиного соціального внеску |

||

1 |

36,76 |

||

2 |

36,77 |

||

3 |

36,78 |

||

4 |

36,79 |

||

5 |

36,8 |

||

6 |

36,82 |

||

7 |

36,83 |

||

8 |

36,85 |

||

9 |

36,86 |

||

10 |

36,88 |

||

11 |

36,9 |

||

12 |

36,92 |

||

13 |

36,93 |

||

14 |

36,95 |

||

15 |

37 |

||

16 |

37,04 |

||

17 |

37,06 |

||

18 |

37,13 |

||

19 |

37,16 |

||

20 |

37,17 |

||

21 |

37,18 |

||

22 |

37,19 |

||

23 |

37,26 |

||

24 |

37,3 |

|

|

25 |

37,33 |

|

|

26 |

37,39 |

|

|

27 |

37,45 |

|

|

28 |

37,51 |

|

|

29 |

37,58 |

|

|

30 |

37,6 |

|

|

31 |

37,61 |

|

|

32 |

37,65 |

|

|

33 |

37,66 |

|

|

34 |

37,77 |

|

|

35 |

37,78 |

|

|

36 |

37,86 |

|

|

37 |

37,87 |

|

|

38 |

37,96 |

|

|

39 |

37,97 |

|

|

40 |

37,99 |

|

|

41 |

38 |

|

|

42 |

38,03 |

|

|

43 |

38,05 |

|

|

44 |

38,1 |

|

|

45 |

38,11 |

|

|

31 |

37,61 |

|

|

46 |

38,19 |

|

|

46 |

38,19 |

|

|

47 |

38,24 |

|

|

48 |

38,26 |

|

|

49 |

38,28 |

|

|

50 |

38,45 |

|

|

51 |

38,47 |

|

|

52 |

38,52 |

|

|

53 |

38,54 |

|

|

54 |

38,57 |

|

|

55 |

38,66 |

|

|

56 |

38,74 |

|

|

57 |

39,01 |

|

|

58 |

39,02 |

|

|

59 |

39,1 |

|

|

60 |

39,48 |

|

|

61 |

39,76 |

|

|

62 |

39,9 |

|

|

63 |

40,19 |

|

|

64 |

40,4 |

|

|

65 |

42,61 |

|

|

66 |

42,72 |

|

|

67 |

49,7 |

|

|

|

|

|

|

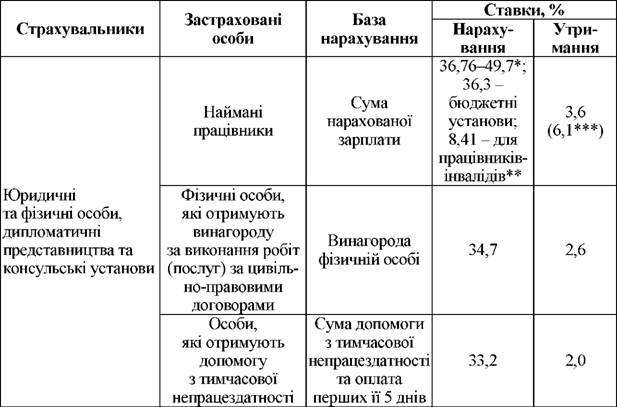

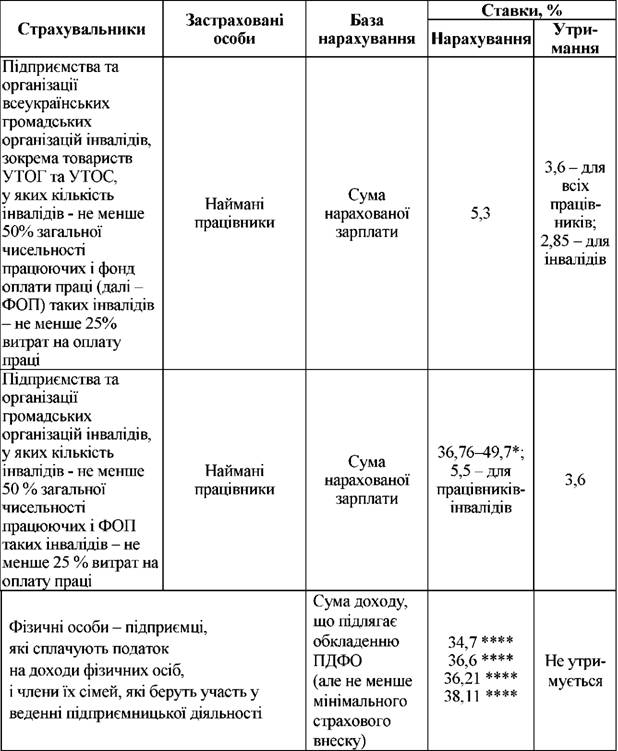

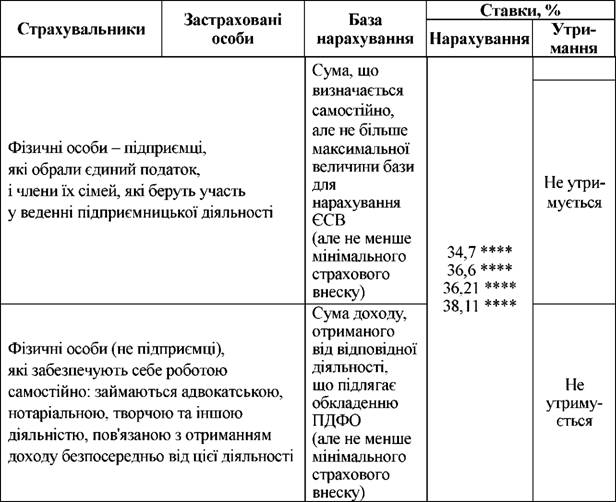

Крім ставок ЄСВ, вказаних в таблиці 14.2, законодавством передбачені й фіксовані розміри нарахувань та утримань єдиного соціального внеску (табл. 14.3).

Таблиця 14.3. Розміри нарахувань та утримань єдиного соціального внеску

працездатності та страхування від нещасного випадку) підприємці можуть брати участь добровільно. Тоді ЄСВ сплачується в більшому розмірі:

- 36,6% - "обов'язкове" страхування + добровільне страхування у зв'язку з тимчасовою втратою працездатності;

- 36,21% - "обов'язкове" страхування + добровільне страхування від нещасного випадку;

- 38,1% - "обов'язкове" страхування + добровільне страхування у зв'язку з тимчасовою втратою працездатності та від нещасного випадку.

На період до 1 січня 2023 р. для підприємств суднобудівної промисловості єдиний внесок встановлено у розмірі 33,2%.

Терміни нарахування та сплати єдиного соціального внеску показані в таблиці 14.4.

Таблиця 14.4. Строки нарахування та сплати єдиного соціального внеску

Платники єдиного соціального внеску |

Порядок нарахування та сплати |

Період для подачі звітності |

Роботодавці |

Нараховують ЄСВ під час кожної виплати заробітної плати (доходу, грошового забезпечення). Сплачують не пізніше 20 числа наступного місяця, що настає за місяцем, в якому здійснюється виплата заробітної плати |

Календарний місяць |

Фізичні особи - підприємці (крім тих, які обрали єдиний податок) |

Нараховують та сплачують ЄСВ за календарний рік - до 10 лютого наступного року |

|

Фізичні особи -підприємці, які обрали єдиний податок, та члени сімей цих осіб, які беруть участь у підприємницької діяльності |

Нараховують та сплачують ЄСВ за календарний квартал - до 20 числа місяця, що настає за кварталом, за який сплачується єдиний внесок (авансові внески) |

Календарний рік |

Особи, які займаються незалежною професійною діяльністю |

Нараховують та сплачують ЄСВ за календарний рік - до 1 травня наступного року |

|

Сплата єдиного соціального внеску здійснюється виключно у національній валюті шляхом внесення відповідних сум ЄСВ на рахунки територіальних органів Пенсійного фонду, відкриті в органах Державної казначейської служби України для його зарахування.