13.3. Збір за першу реєстрацію транспортного засобу

З прийняттям Податкового кодексу України збір за першу реєстрацію транспортного засобу замінив податок з власників транспортних засобів та інших самохідних машин і механізмів. Розділом VII Податкового кодексу передбачений інноваційний підхід до справляння цього збору - тепер його сплата здійснюється лише при першій реєстрації транспортного засобу в Україні (скасована сплата при проходженні транспортними засобами чергового технічного огляду, їх реєстрації та перереєстрації).

Отже, платниками збору є юридичні та фізичні особи, які здійснюють першу реєстрацію в Україні транспортних засобів.

Об'єктом оподаткування є:

1. Колісні транспортні засоби, крім:

а) транспортних засобів, закріплених за військовими частинами, військовими навчальними закладами, установами та організаціями Збройних Сил України; підрозділами охорони громадського порядку, забезпечення громадської безпеки, безпеки дорожнього руху; підрозділами служби цивільного захисту;

б) транспортних засобів, що використовуються на заводах, складах, у портах та аеропортах для перевезення вантажів на короткі відстані;

в) транспортних засобів швидкої медичної допомоги;

г) машин і механізмів для сільськогосподарських робіт;

г') причепів (напівпричепів);

д) мопедів;

е) велосипедів.

2. Судна, зареєстровані у Державному судновому реєстрі України або у Судновій книзі України

3. Літаки і вертольоти, зареєстровані у Державному реєстрі цивільних повітряних суден України або у Реєстрі державних повітряних суден України, крім:

а) літаків і вертольотів Збройних Сил України;

б) літаків і вертольотів органів управління та сил цивільного захисту населення.

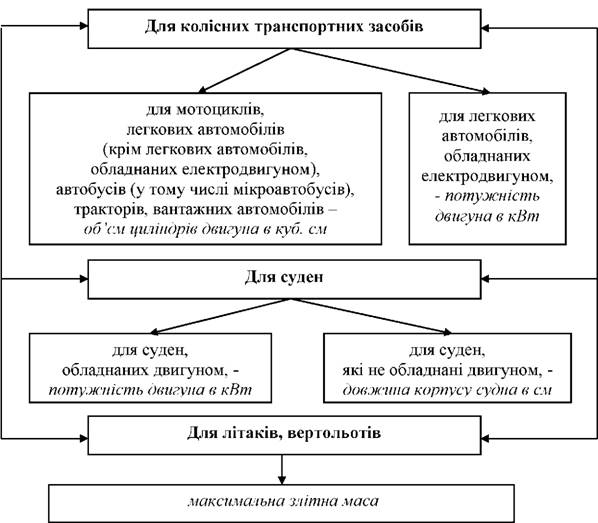

База оподаткування збором встановлюється окремо для кожного транспортного засобу (рис. 13.11).

Рис. 13.11. База оподаткування збором за першу реєстрацію транспортного засобу

Ставки збору за першу реєстрацію транспортного засобу наведені в таблицях 13.-13.14.

Таблиця 13.10. Ставки збору за першу реєстрацію мотоциклів

Група |

Об'єм циліндрів двигуна, куб. см від до (включно) |

Ставка збору, грн. за 100 куб. см об'єму циліндрів двигуна |

1 |

до 500 |

3,53 |

2 |

501 800 |

5,88 |

3 |

понад 800 |

11,75 |

Таблиця 13.11. Ставки збору за першу реєстрацію легкових автомобілів (крім автомобілів, обладнаних електродвигуном)

Група |

Об'єм циліндрів двигуна, |

Ставка збору, грн. за 100 куб. см об'єму циліндрів двигуна |

|

куб. см |

|||

від |

до (включно) |

||

1 |

до 1000 |

3,53 |

|

2 |

1001 |

1500 |

5,88 |

3 |

1501 |

1800 |

8,22 |

4 |

1801 |

2500 |

11,75 |

5 |

2501 |

3500 |

29,38 |

6 |

3501 |

4500 |

47,00 |

7 |

4501 |

5500 |

52,88 |

8 |

5501 |

6500 |

64,63 |

9 |

понад 6500 |

70,50 |

|

Таблиця 13.12 Ставки збору за першу реєстрацію вантажних та вантажно-пасажирських автомобілів

Група |

Об'єм циліндрів двигуна, |

Ставка збору, грн. за 100 куб. см об'єму циліндрів двигуна |

куб. см |

||

від до (включно) |

||

1 |

до 8200 |

17,63 |

2 |

8201 15000 |

23,50 |

3 |

понад 15000 |

29,38 |

Ставка збору за першу реєстрацію транспортного засобу для легкових автомобілів, обладнаних електродвигуном, становить 0,58 грн. за 1 кВт потужності двигуна.

Податковим кодексом України також встановлено наступні ставки збору за першу реєстрацію транспортного засобу (за 100 куб. см об'єму циліндрів двигуна):

- для тракторів - 2,93 грн.;

- для автобусів, мікроавтобусів та автомобілів спеціального призначення - 5,88 грн.;

- для сідельних тягачів - 17,63 грн.;

- для інших колісних транспортних засобів, які не зазначені у таблицях 13. - 13.12, - 5,40 грн.

Таблиця 13.13. Ставки збору за першу реєстрацію суден, оснащених стаціонарним або підвісним двигуном (двигунами)

Група |

Потужність двигуна, кВт |

Ставка збору, грн. за 1 кВт потужності двигуна |

1 |

до 55 (включно) |

2,93 |

2 |

понад 55 |

3,53 |

Таблиця 13.14 Ставки збору за першу реєстрацію суден, не оснащених двигуном

Група |

Довжина корпусу судна, метрів |

Ставка збору, грн. за 100 см довжини корпусу судна |

1 |

до 7,5 (включно) |

8,22 |

2 |

понад 7,5 |

16,45 |

Ставка збору для літаків і вертольотів становить 1,18 грн. за кожен кг максимальної злітної маси.

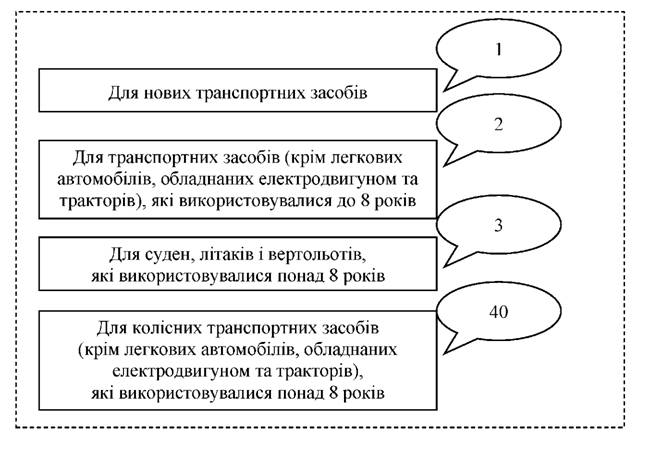

Сума збору обчислюється щодо кожного транспортного засобу як добуток відповідної бази оподаткування, ставки збору та відповідного коефіцієнта, який застосовується у наступних розмірах (рис. 13.12):

Рис. 13.12. Розмір коефіцієнтів, які враховуються при нарахуванні збору за першу реєстрацію транспортного засобу

Від сплати збору звільняються:

- легкові автомобілі для інвалідів з об'ємом циліндрів двигуна до 1500 куб. см, що придбані за рахунок коштів державного чи місцевих бюджетів або безоплатно передані інвалідам;

- транспортні засоби будинків-інтернатів для громадян похилого віку та інвалідів, дитячих будинків-інтернатів, пансіонатів для ветеранів війни і праці, геріатричних пансіонатів, реабілітаційних установ для інвалідів та дітей-інвалідів, що фінансуються з державного та місцевого бюджетів.

Базовий податковий (звітний) період для збору дорівнює календарному року. Збір сплачується фізичними та юридичними особами перед проведенням першої реєстрації в Україні транспортних засобів. Збір сплачується за місцем реєстрації транспортних засобів за ставками, які діють на день сплати.

Юридичні особи в 10-денний строк після першої реєстрації в Україні транспортних засобів подають податковому органу за місцем свого знаходження та за місцем реєстрації транспортного засобу розрахунок суми збору. До розрахунку обов'язково додаються копії реєстраційних документів, завірені відповідним уповноваженим державним органом України, який проводив таку реєстрацію.

Органи, що проводять державну реєстрацію транспортних засобів, зобов'язані повідомляти органи ДПС про зареєстровані транспортні засоби, а також про осіб, на яких вони зареєстровані. Форма та порядок подання інформації затверджуються центральним органом ДПС за погодженням з відповідним центральним органом, який реалізує державну політику у сфері безпеки дорожнього руху і державної реєстрації транспортних засобів.

Розділ 14. ЄДИНИЙ ВНЕСОК НА ЗАГАЛЬНООБОВ'ЯЗКОВЕ ДЕРЖАВНЕ СОЦІАЛЬНЕ СТРАХУВАННЯ