10.3. Податкова соціальна пільга та порядок нарахування і утримання податку до бюджету

Місячний оподатковуваний дохід платника податку зменшується на розмір податкової соціальної пільги (ПСП). На відміну від неоподатковуваного мінімуму доходів громадян, який віднімався від місячного доходу будь-якого платника податку без усяких обмежень на розмір його доходу, при вирішенні питання про застосування податкової соціальної пільги вирішальну роль відіграє розмір місячного доходу платника податку.

Граничним доходом, який дозволяє застосувати податкову соціальну пільгу в поточному місяці, є дохід, розмір якого не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 грн. Тобто максимальний розмір доходу, до якого застосовується податкова соціальна пільга у 2013 році = 1 147 * 1,4 ~ 1610 грн.

Для визначення граничного розміру та можливості застосування податкової соціальної пільги враховується тільки дохід, нарахований у вигляді заробітної плати (інших прирівняних до неї виплат, компенсацій та винагород). Податкова соціальна пільга застосовується до заробітної плати тільки за одним місцем її нарахування (виплати). Платник податку подає роботодавцю заяву про самостійне обрання місця застосування такої пільги.

Податкова соціальна пільга до заробітної плати державних службовців застосовується без подання відповідних заяв, але з поданням підтвердних документів для встановлення розміру пільги.

Податкова соціальна пільга не може бути застосована до:

- доходів платника податку, інших ніж заробітна плата;

- заробітної плати, яку платник податку отримує одночасно з доходами у вигляді стипендії, грошового чи майнового (речового) забезпечення учнів, студентів, аспірантів, ординаторів, ад'юнктів, військовослужбовців, що виплачуються з бюджету;

- доходу самозайнятої особи від провадження підприємницької діяльності, а також іншої незалежної професійної діяльності.

Ст. 169 Податкового кодексу передбачено розмір податкової соціальної пільги - 100%, 150% і 200%.

Згідно із абз.8 п.1 р. XIX "Прикінцеві положення" Податкового кодексу України з 01.01.2011 р. до 31.12.2014 р. податкова соціальна пільга дорівнює 50% розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць), встановленого на 1 січня звітного податкового року, - для будь-якого платника податку, а з 01.01.2015 р. вона становитиме 100% розміру такого прожиткового мінімуму.

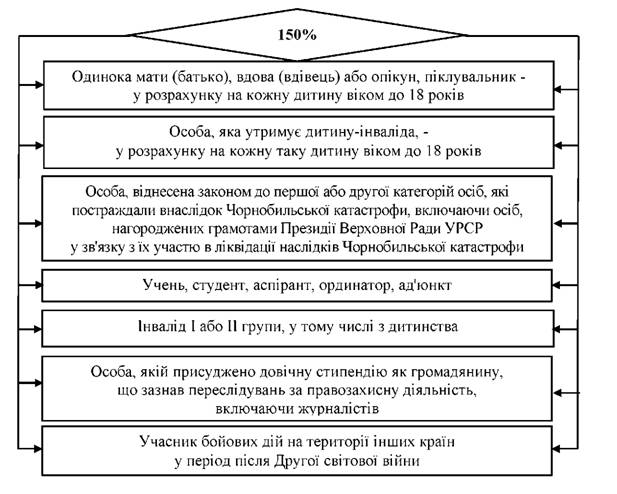

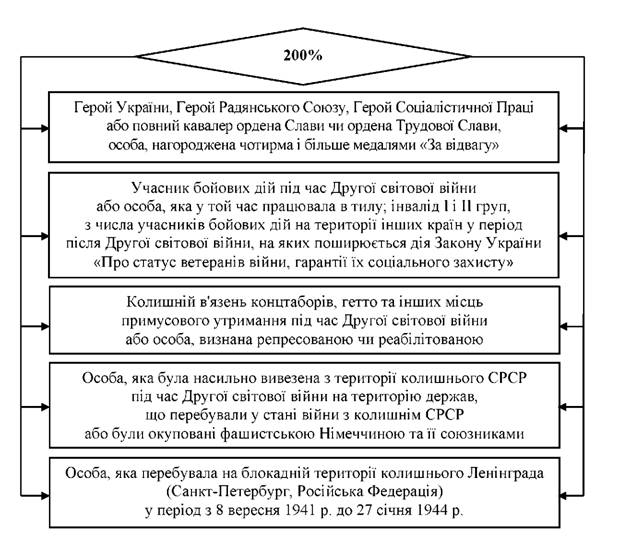

Перелік платників податків, які мають право на підвищений розмір податкової соціальної пільги, наведений на рис. 10.4-10.5.

Рис. 10.4. Платники податку, які мають право на податкову соціальну пільгу у розмірі 150%

Рис. 10.5. Платники податку, які мають право на податкову соціальну пільгу у розмірі 200%

У разі якщо платник податку має право на застосування податкової соціальної пільги з двох і більше підстав, застосовується одна пільга з підстави, що передбачає її найбільший розмір.

Але якщо особа утримує двох і більше дітей до 18 років, у тому числі дитину-інваліда (дітей-інвалідів), то пільга в розмірі 150% від основної пільги надається на кожну дітину-інваліда і одночасно 100% від основної пільги - на кожну іншу дитину.

При цьому одному з батьків, який утримує двох і більше дітей віком до 18-ти років, граничний розмір доходу, який дає право на отримання податкової соціальної пільги, визначається як добуток 1610 грн. (у 2013 р.) та відповідної кількості дітей.

Податкова соціальна пільга надається до кінця року, в якому дитина досягає 18 років, тобто якщо дитина досягла 18 років у січні 2013 р., то пільга надається протягом 12 місяців 2013 р.

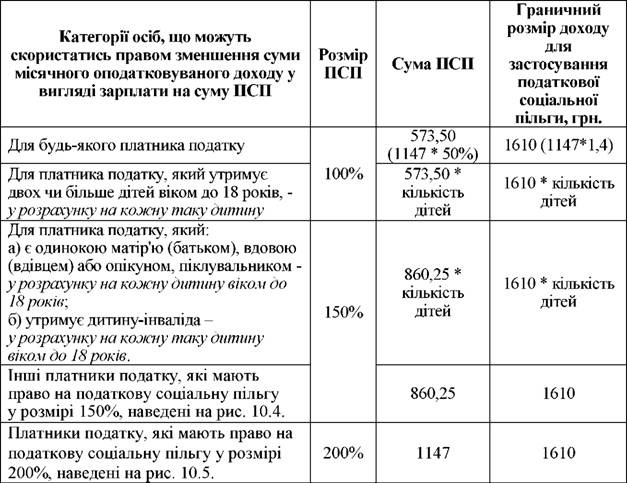

Розрахунок податкової соціальної пільги на 2013 р. наведено в таблиці 10.2.

Таблиця 10.2. Податкова соціальна пільга у 2013 р.

Якщо податкова соціальна пільга застосовується під час отримання інших доходів (відмінних від заробітної плати) протягом будь-якого звітного податкового місяця або за кількома місцями отримання доходів, такий платник податку втрачає право на отримання пільги за всіма місцями отримання доходу, починаючи з місяця, в якому мало місце таке порушення, та закінчуючи місяцем, в якому право на застосування пільги відновлюється.

Платник податку може відновити право на застосування ПСП, якщо він подасть заяву про відмову від такої пільги всім роботодавцям із зазначенням місяця, коли відбулося таке порушення, на підставі чого кожний роботодавець нараховує і утримує відповідну суму недоплати податку та штраф у розмірі 100 % суми цієї недоплати за рахунок найближчої виплати доходу такому платнику податку, а у разі, коли сума виплати недостатня, - за рахунок наступних виплат.

При цьому право на застосування податкової соціальної пільги відновлюється з податкового місяця, що настає за місяцем, в якому сума такої недоплати та штраф повністю погашаються.

Важливо зазначити, що у випадку, коли сума податкової соціальної пільги перевищує розмір нарахованої заробітної плати, податок на доходи фізичних осіб не справляється, однак із заробітної плати обов'язково стягується єдиний внесок на загальнообов'язкове державне соціальне страхування.