Розділ 7. Мито

7.1. Мито як інструмент митної політики в Україні

Митне оподаткування - один з основних векторів митної політики держави, спосіб митного регулювання. Становлення і розвиток системи митного оподаткування в Україні здійснюється в напрямку його уніфікації із загальноприйнятими в міжнародній практиці нормами і стандартами.

Загальне керівництво митною справою в Україні здійснюють:

1. Верховна Рада України - визначає основні напрямки митної політики, структуру системи органів державного регулювання митної справи, встановлює ставки мита, спеціальні митні зони та митні режими на території держави тощо.

2. Кабінет Міністрів України - забезпечує проведення митної політики, встановлює розміри митних платежів, проводить переговори та укладає міжнародні договори України тощо.

3. Державна митна служба України - здійснює безпосереднє керівництво митною справою в державі.

Державна митна служба України реалізує власні повноваження в контексті державної політики у сфері державної митної справи.

Відповідно до Указу Президента України "Про деякі заходи з оптимізації системи центральних органів виконавчої влади" від 24.12.2012 р. №726/2012, Державна митна служба України функціонує у складі Міністерства доходів і зборів України.

Державна політика у сфері державної митної справи - це система цілей, принципів, функцій, напрямів, засобів і механізмів діяльності держави, спрямованих на забезпечення національних митних інтересів та безпеки України, регулювання зовнішньої торгівлі та захист внутрішнього ринку, розвиток національної економіки та її інтеграцію до світової економіки, наповнення державного бюджету, які реалізуються через:

- механізми тарифного та нетарифного регулювання зовнішньоекономічної діяльності;

- участь у митних союзах, зонах вільної торгівлі та міжнародних договорах (конвенціях) з митних питань;

- встановлення порядку переміщення товарів через митний кордон України та здійснення їх митного контролю;

- законодавство України з питань державної митної справи. Митними органами є центральний орган виконавчої влади, що

забезпечує реалізацію державної політики у сфері державної митної справи, спеціалізовані митні органи, митниці та митні пости.

Центральний орган виконавчої влади, що забезпечує реалізацію державної політики у сфері державної митної справи, спрямовує, координує та контролює діяльність митниць, митних постів, спеціалізованих митних органів та митних організацій спеціалізованих навчальних закладів та науково-дослідної установи митної служби України, в межах своїх повноважень видає накази, організує та контролює їх виконання.

Саме центральному органу підпорядковані митниці, митні пости, спеціалізовані митні органи та митні організації, спеціалізовані навчальні заклади та науково-дослідна установа митної служби України.

Митниця є юридичною особою, має самостійний баланс, рахунки в органах, що здійснюють казначейське обслуговування бюджетних коштів, печатку та бланк із зображенням Державного

Герба України та із своїм найменуванням і діє відповідно до Конституції України, Митного кодексу України, інших нормативно-правових актів та на підставі положення, яке затверджується наказом центрального органу виконавчої влади, що забезпечує реалізацію державної політики у сфері державної митної справи.

Митниця здійснює свою діяльність на території відповідної адміністративно-територіальної одиниці (АР Крим; область; мм. Київ, Севастополь). Окремі митниці можуть здійснювати свою діяльність на територіях двох чи більше адміністративно-територіальних одиниць або на всій території України.

Митний пост є митним органом, який входить до складу митниці як відокремлений структурний підрозділ і в зоні своєї діяльності забезпечує виконання завдань, покладених на митну службу України.

Митні пости створюються в міру необхідності у населених пунктах, на залізничних станціях, в аеропортах, морських та річкових портах та інших об'єктах, розташованих у зоні діяльності митниці.

Відповідно до Митного кодексу України, на митні органи покладаються наступні завдання:

1. Забезпечення правильного застосування, неухильного дотримання та запобігання невиконанню вимог митного законодавства.

2. Забезпечення виконання зобов'язань, передбачених міжнародними договорами України з питань державної митної справи.

3. Створення сприятливих умов для полегшення торгівлі, сприяння транзиту, збільшення товарообігу та пасажиропотоку через митний кордон України.

4. Здійснення митного контролю та виконання митних формальностей щодо товарів, транспортних засобів комерційного призначення тощо.

5. Аналіз та управління ризиками з метою визначення форм та обсягів митного контролю.

6. Забезпечення справляння митних платежів, контроль правильності обчислення, своєчасності та повноти їх сплати, застосування заходів щодо їх примусового стягнення.

7. Застосування заходів митно-тарифного та нетарифного регулювання зовнішньоекономічної діяльності, здійснення контролю за дотриманням усіма суб'єктами зовнішньоекономічної діяльності та громадянами заборон та обмежень щодо переміщення окремих видів товарів через митний кордон України.

8. Здійснення контролю за дотриманням правил переміщення валютних цінностей через митний кордон України.

9. Сприяння захисту прав інтелектуальної власності, вжиття заходів щодо запобігання переміщенню через митний кордон України товарів з порушеннями охоронюваних законом прав інтелектуальної власності.

10. Запобігання та протидія контрабанді, боротьба з порушеннями митних правил.

11. Здійснення контролю за діяльністю підприємств, які надають послуги з декларування товарів, перевезення та зберігання товарів, що переміщуються через митний кордон України чи перебувають під митним контролем, та здійснюють інші операції з такими товарами.

12. Ведення Української класифікації товарів зовнішньоекономічної діяльності.

13. Ведення митної статистики та обмін статистичними даними з митними органами інших країн.

14. Проведення верифікації сертифікатів про походження товарів з України та їх видача.

15. Здійснення обміну документами та інформацією (у т.ч. електронною) з іншими державними органами.

16. Впровадження, розвиток та технічне супроводження інформаційно-телекомунікаційних систем і технологій в державній митній справі, автоматизація митних процедур.

17. Здійснення міжнародного співробітництва у сфері державної митної справи, залучення зовнішніх ресурсів для забезпечення діяльності митної служби України.

18. Кінологічне забезпечення діяльності митної служби України.

19. Управління об'єктами митної інфраструктури, розбудова митного кордону.

Безпосередньо справляння мита в Україні регламентується Митним кодексом України від 13.03.2012 р. № 4495-УІ, який набрав чинності з 01.06.2012 р., Податковим кодексом України від 02.12.2010 р. № 2755-УІ (в частині нарахування та сплати ПДВ та акцизного податку із ввезених в Україну товарів) та Законом України "Про митний тариф України" від 05.04.2001 р. № 2371-ІІІ.

Мито за своєю природою є податком, тому що, по-перше, воно сплачується в обов'язковому безповоротному порядку; по-друге - не має конкретного цільового призначення.

Мито є важливою складовою податкової системи і має такі основні риси:

- включається в ціну товару як надбавка і є податком на споживання;

- має чітко виражену фіскальну природу;

- стягується відповідно до встановлених тарифів;

- є загальнодержавним податком і в повному обсязі зараховується до Державного бюджету України.

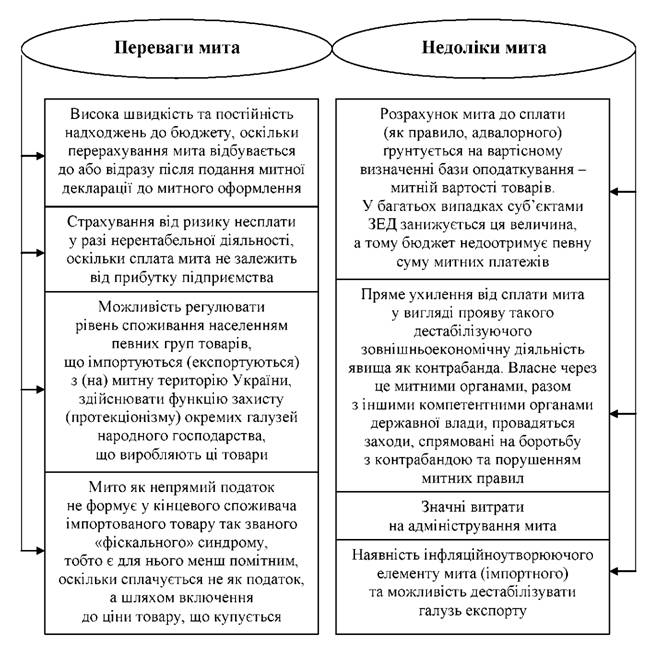

Практика застосування мита як важливого інструменту розвитку зовнішньоекономічних відносин дозволила виявити його переваги та недоліки (рис. 7.1).

Мито фактично виконує ті ж самі функції, що й податки і збори, однак має певні особливості. Фіскальна функція мита полягає в тому, що акумулюються кошти для виконання державою взятих на себе завдань. В епоху протекціонізму встановлення мита характеризувалося суто фіскальним підходом - встановлювались високі ставки мита, однак із початком інтеграційних процесів роль мита у формуванні доходів держав почала послаблюватись.

Регулююча функція мита полягає в тому, що завдяки диференціації ставок відбувається корегування національних і світових цін. Розрізняють три основні прояви цієї функції:

- протекціоністський - національна ціна є значно нижчою за світову ціну разом зі сплаченим митом;

- стимулюючий - національна ціна перевищує світову ціну разом зі сплаченим митом;

- стабілізуючий - національна ціна дорівнює світовій ціні разом зі сплаченим митом.

Рис. 7.1. Переваги та недоліки мита

Отже, мито є непрямим податком, який стягується при перетині митного кордону, тобто при імпорті, експорті та транзиті товарів.

Даний податок, як і акциз, включається до ціни товарів, сплачується за рахунок покупця, його ставки диференційовані за групами товарів, перелік яких значно ширший, ніж перелік підакцизних товарів.