6.4. Порядок обчислення та сплати акцизного податку

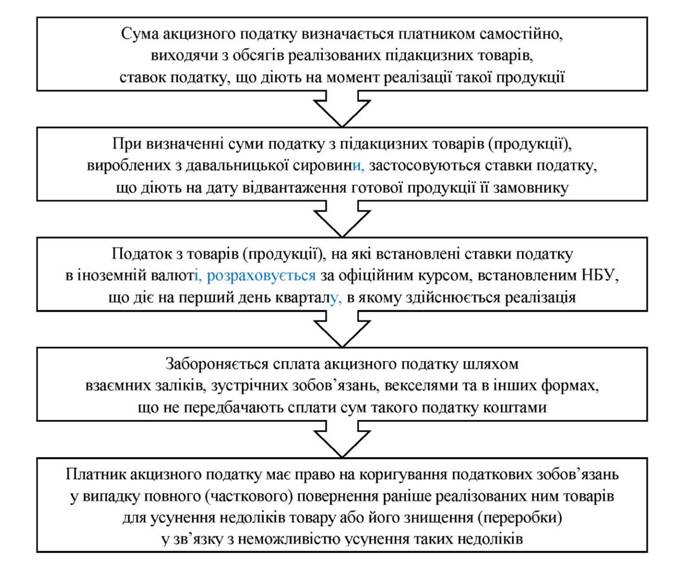

Податковим кодексом України передбачені окремі положення щодо обчислення податку з підакцизних товарів, вироблених на митній території України; з товарів, які ввозяться на митну територію України; в разі тимчасового ввезення на митну територію України та переміщення через митну територію України транзитом підакцизних товарів. Особливості обчислення акцизного податку з товарів, вироблених на митній території України, наведені на рис. 6.5.

Оподаткування виробництва та реалізації алкогольних напоїв в Україні має свої особливості, пов'язані з використанням податкових векселів. Під таким векселем визначають простий вексель, авальований банком, що видається векселедавцем до отримання з акцизного складу спиртзаводу спирту етилового неденатурованого, призначеного для переробки на іншу підакцизну продукцію (за винятком виноматеріалів), і є забезпеченням виконання ним зобов'язання сплатити суму акцизного податку у визначений строк. Таким чином, суб'єктам підприємницької діяльності надана можливість отримувати спирт етиловий з відстрочкою сплати податку, розрахованого на готову продукцію, на термін до 90 календарних днів.

Рис. 6.5. Особливості обчислення акцизного податку з товарів, вироблених на митній території України

Податковим кодексом України визначається механізм випуску, обігу та погашення податкових векселів, авальованих банком (податкових розписок). У податковому векселі сума акцизного податку визначається за ставками для готової продукції, які діють на дату складення такого векселя. Оформлення податкового векселя здійснюється за зразком, визначеним центральним органом ДПС

України лише на вексельному бланку, придбаному в установі банку.

Операції з реалізації спирту етилового неденатурованого спиртозаводами для переробки на алкогольні напої звільнені від сплати податку. Податкове зобов'язання виникає безпосередньо у виробника таких алкогольних напоїв, а податковий вексель, виданий при отриманні спирту етилового, є гарантією його сплати.

Визначення суми акцизного податку для погашення податкового векселя проводиться з урахуванням зменшення на суму податку із спирту, що був використаний для виготовлення обсягів продукції, відвантаженої на експорт, за умови його підтвердження належно оформленою вантажною митною декларацією.

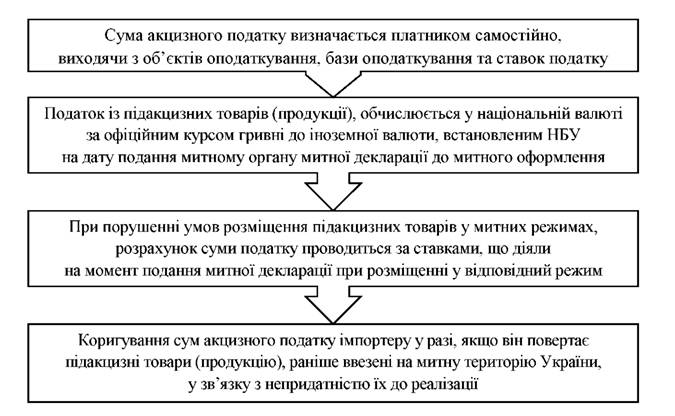

Особливості обчислення податку з товарів, які ввозяться на митну територію України, наведені на рис. 6.6.

Рис. 6.6. Особливості обчислення акцизного податку з товарів, які ввозяться на митну територію України

Існує чіткий порядок визначення сум акцизного податку при

імпорті товарів. Так, відповідно до Інструкції про порядок справляння акцизного податку при ввезенні товарів на митну територію України суб'єктами господарської діяльності, затвердженої Наказом Державної митної служби України від 14.06.2011 р. № 705/19443, у разі ввезення підакцизних товарів із застосуванням специфічних ставок, сума акцизного податку розраховується за формулою:

![]()

де Са - сума акцизного податку, обчислена із застосуванням специфічних ставок з одиниці товару (продукції); Н - кількість товару у фізичних одиницях виміру, встановлених Податковим кодексом України; А - ставка акцизного податку.

У разі встановлення ставок акцизного податку в іноземній валюті - за формулою:

![]()

де Кв - валютний (обмінний) курс Національного банку України, що діє на дату подання митної декларації.

Базою оподаткування у цьому випадку є величина товарів, визначена в одиницях виміру ваги, об'єму, кількості товару (продукції), об'єму циліндрів двигуна автомобіля або в інших натуральних показниках.

При застосуванні адвалорних ставок сума акцизного податку, що підлягає сплаті до бюджету, визначається за такою формулою:

![]()

де Са4 - сума акцизного податку за адвалорною ставкою;

В - вартість товарів (продукції) за встановленими імпортером максимальними роздрібними цінами на товари (продукцію), які він імпортує, без податку на додану вартість та з урахуванням акцизного податку;

А - адвалорна ставка акцизного податку.

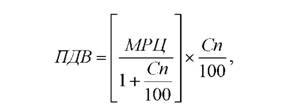

Вартість товарів (продукції) за встановленими імпортером максимальними роздрібними цінами на товари (продукцію) без податку на додану вартість та з урахуванням акцизного податку розраховується за формулою:

![]()

де МРЦ - максимальна роздрібна ціна; ПДВ - сума податку на додану вартість у складі МРЦ; К - кількість ввезеного товару в одиницях виміру, на які встановлено максимальну роздрібну ціну.

Сума податку на додану вартість у складі МРЦ розраховується за формулою:

де Сп - ставка податку на додану вартість.

Базою оподаткування в такому випадку є вартість товарів (продукції), що ввозяться на митну територію України, за встановленими імпортером максимальними роздрібними цінами на товари (продукцію), які він імпортує, без податку на додану вартість та з урахуванням акцизного податку.

Якщо на митну територію України ввозиться підакцизний товар, що підлягає оподаткуванню одночасно за адвалорними та специфічними ставками акцизного податку, то базою оподаткування є база, визначена окремо для обчислення суми податку за адвалорними та специфічними ставками.

Сума податкового зобов'язання у такому випадку обчислюється шляхом додавання сум, обчислених окремо за кожною ставкою, за формулою:

![]()

де ПЗ - податкове зобов'язання з акцизного податку;

- сума акцизного податку, обчислена за адвалорною ставкою;

Са - сума акцизного податку, обчислена із застосуванням специфічних ставок з одиниці товару (продукції).

Як було зазначено вище, при визначенні суми акцизного податку на сигарети застосовується мінімальне акцизне податкове зобов'язання (див. табл. 6.3).

Суми податкового зобов'язання на сигарети одного найменування визначаються шляхом порівняння обчислених сум податку за встановленими адвалорною та специфічною ставками та мінімального акцизного податкового зобов'язання з обсягів ввезеного товару (продукції) і до нарахування приймається та сума, яка має більше значення за формулами:

де мПЗ - мінімальне акцизне податкове зобов'язання, встановлене законодавством на 1000 штук товару; К - кількість товару (продукції); ПЗ - податкове зобов'язання з акцизного податку.

За наявності у місці торгівлі тютюновими виробами таких виробів одного найменування, на пачках, коробках та сувенірних коробках яких зазначені різні максимальні роздрібні ціни, продаж таких тютюнових виробів здійснюється за цінами, не вищими ніж ті, що зазначені на відповідних пачках, коробках та сувенірних коробках.

Підтвердженням сплати акцизного податку з алкогольних напоїв і тютюнових виробів, які вироблені на митній території України або імпортовані, є наявність акцизних марок встановленого зразка. Маркування алкогольних напоїв та тютюнових виробів здійснюється у спосіб, який забезпечує розрив таких марок при відкупорюванні (розкриванні) товару.

Для маркування алкогольних напоїв і тютюнових виробів вітчизняного походження використовуються акцизні марки зеленого кольору, а для імпортного походження - фіолетового кольору. Зразки акцизних марок затверджуються Кабінетом Міністрів України.

Маркуванню підлягають усі алкогольні напої з вмістом спирту етилового понад 8,5 % об'ємних одиниць. Маркування вироблених в Україні алкогольних напоїв із вмістом спирту етилового від 1,2 до 8,5 % об'ємних одиниць не здійснюється.

Відповідно до Постанови Кабінету Міністрів "Про затвердження Положення про виготовлення, зберігання, продаж марок акцизного податку та маркування алкогольних напоїв і тютюнових виробів" від 27.12.2010 р. №1251, вважаються такими, що немарковані:

- алкогольні напої та тютюнові вироби з підробленими акцизними марками;

- алкогольні напої та тютюнові вироби, марковані з відхиленням від вимог;

- алкогольні напої з акцизними марками, на яких сума акцизного податку, сплаченого за одиницю маркованої продукції, не відповідає сумі, визначеній з урахуванням чинних на дату розливу продукції ставок акцизного податку, міцності продукції та місткості тари.

Не підлягають маркуванню:

- алкогольні напої і тютюнові вироби, які постачаються для реалізації магазинам безмитної торгівлі безпосередньо вітчизняними виробниками за прямими договорами;

- алкогольні напої і тютюнові вироби, які ввозяться в Україну і розміщуються у митному режимі магазину безмитної торгівлі;

- еталонні (моніторингові) чи тестові зразки тютюнових виробів, які не призначені для продажу вроздріб і ввозяться на митну територію України акредитованими державними випробувальними лабораторіями або суб'єктами господарювання, які мають ліцензії на право виробництва відповідної продукції, для проведення досліджень чи випробувань (калібрування лабораторного обладнання, проведення дегустацій, вивчення фізико-хімічних показників, дизайну).

Продаж акцизних марок здійснюється уповноваженими структурними підрозділами ДПС України (регіональними управліннями Департаменту контролю за виробництвом та обігом спирту, алкогольних напоїв і тютюнових виробів ДПС України в АР Крим, областях, мм. Києві та Севастополі) за місцем реєстрації суб'єкта господарювання, який здійснює виробництво або імпортує алкогольні напої та тютюнові вироби.

Продаж акцизних марок вітчизняним виробникам алкогольних напоїв та тютюнових виробівпроводиться на підставі відповідної заявки-розрахунку кількості акцизних марок; звіту про використання марок, придбаних у попередньому місяці; платіжного документа, що підтверджує внесення плати за такі марки акцизного податку.

Виробники алкогольних напоїв, для виробництва яких використовується спирт етиловий неденатурований, додатково подають довідку про сплату акцизного податку.

Розрахункова кількість марок акцизного податку для алкогольних напоїв, у виробництві яких використовується спирт етиловий неденатурований, визначається, виходячи зі сплаченої суми податку. Загальна кількість таких марок визначається із урахуванням міцності таких напоїв та об'єму тари. В інших випадках потреба у марках акцизного податку для маркування алкогольних напоїв та тютюнових виробів визначається, виходячи з планових щомісячних обсягів реалізації такої продукції.

Умовою для митного оформлення імпортованих алкогольних напоїв та тютюнових виробів є наявність на пляшці (упаковці), пачці (упаковці) марок акцизного податку встановленого зразка, а також подання органам митного контролю примірника заявки-розрахунку на одержання марок з відміткою продавця марок про повну сплату сум податку і засвідченої імпортером копії декларації про встановлені ним чинні максимальні роздрібні ціни (для тютюнових виробів).

Останнім терміном отримання акцизних марок імпортером є 5 робочий день з дати подання документів для їх отримання.

Для маркування алкогольних напоїв і тютюнових виробів безпосередньо у процесі виробництва марки акцизного податку передаються іноземним виробникам такої продукції.

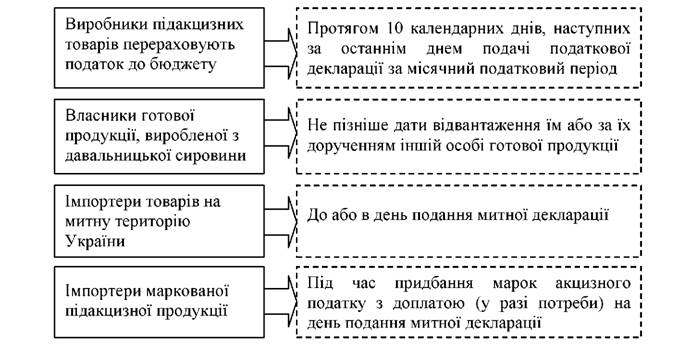

Базовим податковим періодом для сплати акцизного податку є календарний місяць. Терміни сплати акцизного податку наведені на рис. 6.7.

Рис. 6.7. Терміни сплати акцизного податку

Платник податку з підакцизних товарів (продукції), вироблених на митній території України, та імпортер алкогольних напоїв та тютюнових виробів щомісяця, не пізніше 20 числа наступного податкового періоду подає декларацію з акцизного податку до органу ДПС за місцем реєстрації.

З метою підвищення ефективності роботи із запобігання та боротьби з незаконним виробництвом і обігом спирту етилового, горілки та лікеро-горілчаних виробів, посилення контролю за повнотою та своєчасністю надходжень до бюджету акцизного податку утворюються акцизні склади.

На акцизних складах постійно діють представники податкових

органів, які здійснюють безпосередній контроль за дотриманням установленого порядку відпуску спирту етилового та сплати податку з нього. Транспортування горілки та лікеро-горілчаних виробів, відвантажених з акцизного складу підприємства, на якому виробляються горілка та лікеро-горілчані вироби, без товарно-транспортних накладних з відміткою представника органу державної податкової служби на акцизному складі забороняється.

Контроль за правильністю обчислення і своєчасністю сплати до бюджету податку з підакцизних товарів (продукції), що виробляються на території України, здійснюється податковими органами; з підакцизних товарів (продукції), що ввозяться на митну територію України - митними органами; у випадку ввезення маркованої підакцизної продукції - органами державної податкової служби.