5.2. Платники та об'єкт оподаткування пдв

Податковим кодексом України удосконалено правові норми щодо податку на додану вартість шляхом забезпечення більш детальної правової регламентації його справляння, усунення прогалин, що мали місце в попередньому законодавстві й використовувалися для уникнення від сплати податку, здійснено суттєві кроки на шляху наближення вітчизняного податкового законодавства до вимог 112 Директиви Ради ЄС.

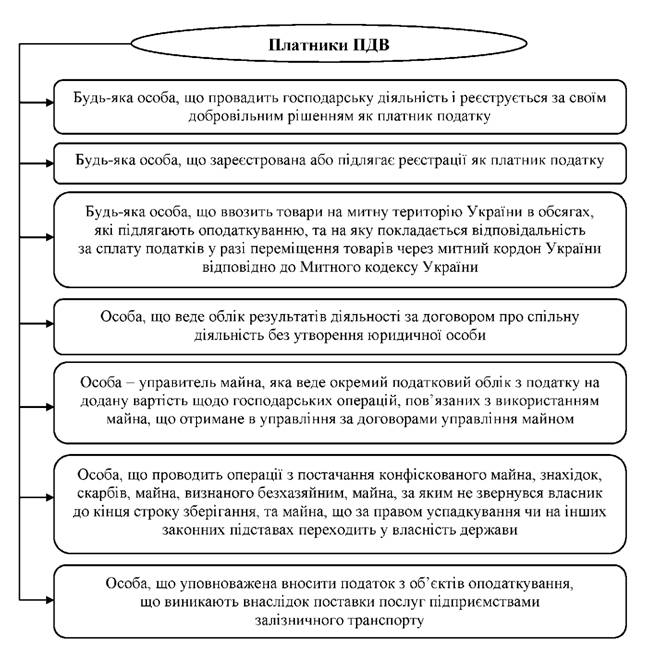

Як і в Законі України "Про податок на додану вартість", платниками податку визнано осіб, що провадять господарську діяльність та добровільно реєструються як платники ПДВ; підлягають обов'язковій реєстрації як платники цього податку; ввозять товари на митну територію України в обсягах, що підлягають оподаткуванню.

Повний перелік платників ПДВ наведено на рис. 5.4.

Рис. 5.4. Платники ПДВ в Україні

Особою, відповідальною за нарахування та сплату податку у разі постачання послуг нерезидентами, у тому числі їх постійними представництвами, не зареєстрованими як платники податку, якщо місце постачання послуг розташоване на митній території України, є отримувач послуг.

З метою удосконалення адміністрування податку та полегшення контролю за його сплатою, в Україні з 1997 р. запроваджено спеціальну реєстрацію платників ПДВ.

У разі якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню, у тому числі з використанням локальної або глобальної комп'ютерної мережі, нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 300 000 грн. (без урахування ПДВ), така особа зобов'язана зареєструватися як платник податку в податковому органі за своїм місцезнаходженням (місцем проживання). Ця норма не поширюється на осіб, які є платниками єдиного податку і працюють за ставкою 3% або 7%.

Якщо особи, не зареєстровані як платники податку, ввозять товари на митну територію України в обсягах, що підлягають оподаткуванню, такі особи сплачують податок під час митного оформлення товарів без реєстрації як платники ПДВ.

Якщо особа не є платником ПДВ у зв'язку з тим, що обсяги її оподатковуваних операцій є меншими від 300 000 грн., та вважає за доцільне добровільно зареєструватися як платник податку, така реєстрація здійснюється за її заявою.

Будь-яка особа, що підлягає обов'язковій реєстрації чи прийняла рішення про добровільну реєстрацію як платника податку, подає до органу ДПС за своїм місцезнаходженням (місцем проживання) реєстраційну заяву.

У разі обов'язкової реєстрації реєстраційна заява за формою №1-ПДВ подається до органу ДПС не пізніше 10 числа календарного місяця, наступного за місяцем, у якому вперше досягнуто 300 000 грн. (без урахування ПДВ).

Заява подається особисто фізичною особою або безпосередньо керівником чи представником юридичної особи.

Під час реєстрації платника ПДВ обов'язково перевіряються його реєстраційні дані. Податковий орган може звернутися до особи з письмовою пропозицією подати нову заяву про реєстрацію у разі, якщо у заяві про реєстрацію:

1. Не зазначено обов'язкових реквізитів.

2. Надано недостовірні або неповні дані.

3. Відсутня печатка заявника.

4. Відсутній підпис заявника-фізичної особи або уповноваженої особи юридичної особи.

5. Відомості про заявника не включено до Єдиного державного реєстру юридичних осіб та фізичних осіб-підприємців.

Відповідно до п. 183. Податкового кодексу України, будь-яка особа, яка підлягає обов'язковій реєстрації та не подала вчасно до органу ДПС реєстраційну заяву, несе відповідальність за ненарахування або несплату ПДВ на рівні зареєстрованого платника, однак без права нарахування податкового кредиту та отримання бюджетного відшкодування.

У разі добровільної реєстрації особи як платника ПДВ реєстраційна заява подається до податкового органу не пізніше ніж за 20 календарних днів до початку податкового періоду, з якого такі особи вважатимуться платниками податку.

У разі добровільної реєстрації у заяві можна зазначити бажаний день реєстрації платником ПДВ (перше число календарного місяця), з якого заявник вважатиметься платником податку та матиме право виписувати податкові накладні.

Важливо звернути увагу, що Податковий кодекс висуває вимоги до платників податку, які бажають добровільно зареєструватися платниками ПДВ щодо наявності в них оподатковуваних операцій (до моменту реєстрації платником ПДВ). Отже, новостворена особа не може відразу зареєструватися платником ПДВ.

Особи, які переходять із спрощеної на загальну систему оподаткування, подають реєстраційну заяву одночасно з поданням заяви про відмову від застосування спрощеної системи оподаткування. Датою переходу зазначених осіб на загальну систему є дата їх реєстрації як платників ПДВ.

У разі відсутності підстав для відмови у реєстрації особи платником ПДВ, податковий орган зобов'язаний видати заявнику (або надіслати поштою з повідомленням про вручення) Свідоцтво про реєстрацію не пізніше наступного робочого дня після бажаного дня реєстрації (у разі добровільної реєстрації) або протягом 5 робочих днів з дати надходження реєстраційної заяви.

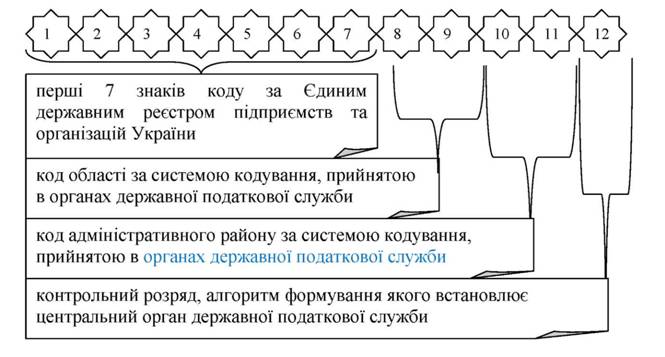

Платнику ПДВ присвоюється індивідуальний податковий номер, який використовується для сплати податку. Індивідуальний податковий номер становить: для юридичних осіб - 12-ти розрядний числовий код (рис. 5.5), для фізичних осіб - 10-ти значний реєстраційний номер облікової картки платника податків.

Рис. 5.5. Структура індивідуального номеру платника ПДВ - юридичної особи

Оригінал свідоцтва про реєстрацію платника ПДВ повинен зберігатися платником, а копії свідоцтва, достовірність яких засвідчена органом ДПС, розміщуватися в доступних для огляду місцях у приміщенні платника податку та в усіх його філіях (відділеннях), представництвах.

Центральний орган ДПС України веде реєстр платників ПДВ, в якому міститься інформація про осіб, зареєстрованих як платники податку.

Для інформування платників податку центральний орган ДПС щодекади оприлюднює на своєму веб-сайті:

- дані з реєстру платників ПДВ із зазначенням найменування або прізвища, імені та по батькові платника податку, дати податкової реєстрації, індивідуального податкового номера, номера свідоцтва про реєстрацію платника податку, дати початку його дії;

- інформацію про осіб, позбавлених реєстрації як платників ПДВ за заявою платника податку, з ініціативи органів ДПС чи за рішенням суду, а саме: про анульовані свідоцтва про реєстрацію платника податку із зазначенням індивідуальних податкових номерів, дати анулювання, причин анулювання та підстав для анулювання свідоцтв.

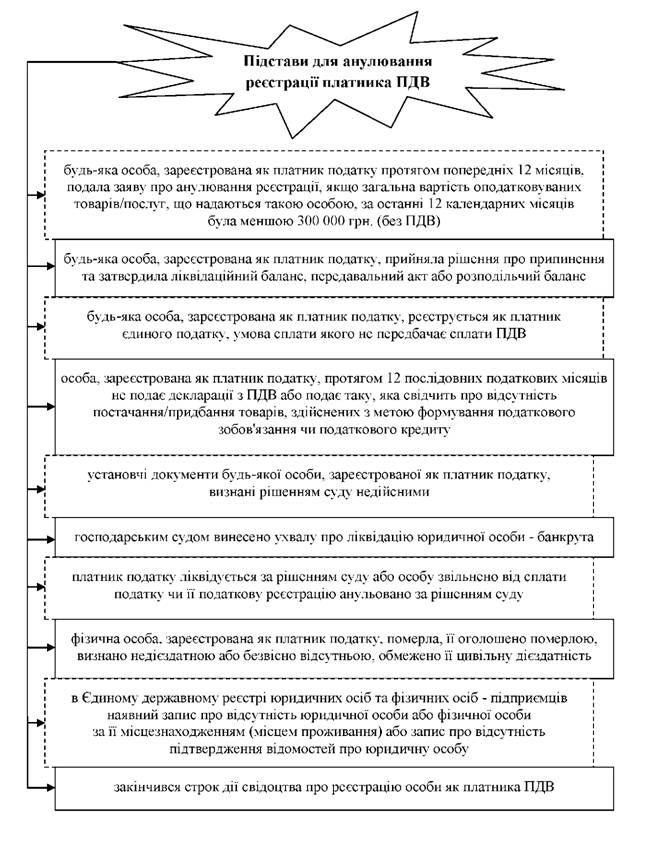

Реєстрація діє до дати анулювання реєстрації платника податку, яка проводиться шляхом виключення з реєстру платників ПДВ. Підстави для анулювання свідоцтва платника ПДВ наведені на рис. 5.6.

У разі відсутності законних підстав для анулювання реєстрації, орган ДПС протягом 10 календарних днів після надходження заяви платника податку про анулювання реєстрації (№ 3-ПДВ) подає йому вмотивовану письмову відмову в анулюванні реєстрації з поясненнями із зазначеного питання.

Про анулювання реєстрації платника ПДВ податковий орган зобов'язаний письмово повідомити особу протягом 3 робочих днів після дня анулювання такої реєстрації.

Важливо зауважити, що при анулюванні реєстрації платник ПДВ повинен нараховувати податкове зобов'язання з ПДВ за товарами, необоротними активами та послугами, які лишилися невикористаними у господарський діяльності.

Рис. 5.6. Підстави для анулювання реєстрації платника ПДВ

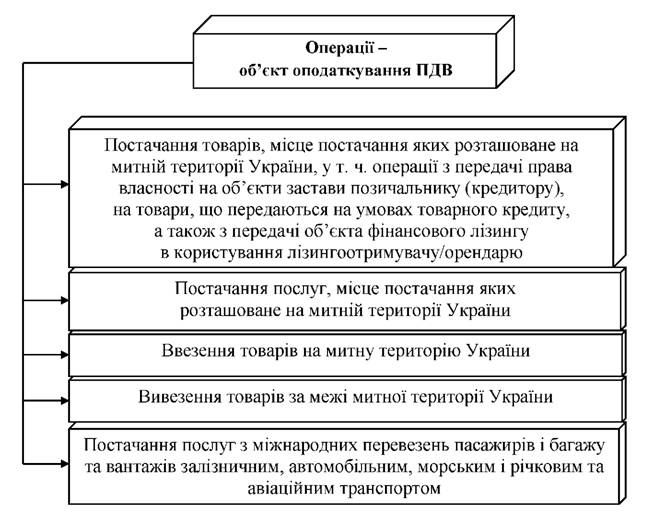

З метою оподаткування ПДВ визначення об'єкта оподаткування включає в себе п'ять типів операцій (рис. 5.7).

Рис. 5.7. Операції (об'єкт), що підлягають оподаткуванню ПДВ

Ст. 196 Податкового кодексу України визначено перелік операцій, що не є об'єктом оподаткування ПДВ (рис. 5.8).

Платник ПДВ при заповненні податкової декларації за звітний період обов'язково вказує обсяг операцій, що не є об'єктом оподаткування (за їх наявності).

Рис. 5.8. Операції, що не є об'єктом оподаткування ПДВ

Для цілей оподаткування товарів, що переміщуються (пересилаються) громадянами через митний кордон України, застосовується фактурна вартість товарів - вартість, зазначена в касових або товарних чеках, ярликах, інших документах роздрібної торгівлі, які містять відомості щодо вартості таких товарів.

При визначенні фактурної вартості товарів, що переміщуються (пересилаються) в міжнародних поштових або експрес-відправленнях, вартість їх страхування та перевезення не враховується.