4.4. Облік самозайнятих осіб

Самозайнята особа - це платник податків, який є фізичною особою - підприємцем або провадить незалежну професійну діяльність за умови, що такі особи не є найманими працівниками в межах підприємницької чи незалежної професійної діяльності.

Господарська діяльність, що здійснюється для досягнення економічних і соціальних результатів та з метою одержання прибутку, є підприємництвом, а суб'єкти підприємництва -підприємцями.

Незалежна професійна діяльність - участь фізичної особи у науковій, літературній, артистичній, художній, освітній або викладацькій діяльності, діяльність лікарів, приватних нотаріусів, адвокатів, аудиторів, бухгалтерів, оцінщиків, інженерів чи архітекторів, особи, зайнятої релігійною (місіонерською) діяльністю, іншою подібною діяльністю за умови, що така особа не є найманим працівником або фізичною особою - підприємцем та використовує найману працю не більш як чотирьох фізичних осіб.

Взяття на облік фізичних осіб - підприємців в органах ДПС здійснюється за місцем їх державної реєстрації на підставі даних з реєстраційної картки, наданих державним реєстратором, не пізніше одного дня з дня надходження таких відомостей. Тобто податкова служба самостійно бере на облік приватного підприємця після отримання відомостей про його державну реєстрацію.

Приватні нотаріуси та інші фізичні особи, умовою ведення незалежної професійної діяльності яких є державна реєстрація такої діяльності у відповідному уповноваженому органі та отримання свідоцтва про реєстрацію чи іншого документа, що підтверджує право фізичної особи на ведення незалежної професійної діяльності, протягом 10 календарних днів зобов'язані стати на облік в податковому органі за місцем свого постійного проживання.

Облік самозайнятих осіб здійснюється шляхом внесення до Державного реєстру фізичних осіб - платників податків записів про державну реєстрацію або припинення підприємницької діяльності, незалежної професійної діяльності, перереєстрацію, постановку на облік, зняття з обліку, внесення змін стосовно самозайнятої особи.

Для взяття на облік фізичної особи, яка має намір провадити незалежну професійну діяльність, така особа повинна подати заяву та документи особисто (надіслати рекомендованим листом з описом вкладення) або через уповноважену особу до податкового органу за місцем постійного проживання.

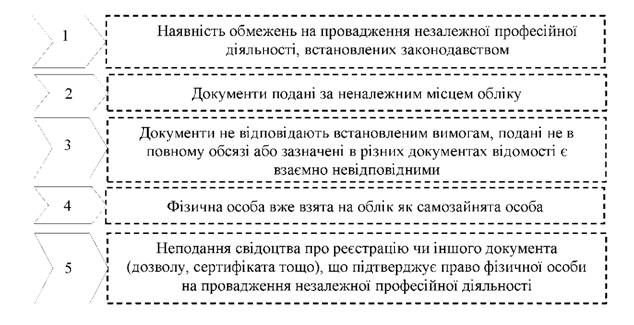

Орган ДПС може відмовити в розгляді документів, поданих для взяття на облік особи, яка здійснює незалежну професійну діяльність, у разі наявності причин, наведених на рис. 4. 4.

Рис. 4.4. Причини для відмови у взятті на облік в податкових органах особи, яка здійснює незалежну професійну діяльність

Взяття на облік самозайнятої особи здійснюється органом ДПС не пізніше наступного робочого дня з дня отримання відповідних відомостей від державного реєстратора (для фізичних осіб - підприємців) або прийняття заяви (для осіб, які здійснюють незалежну професійну діяльність).

Дані про взяття на облік електронними каналами надходять державному реєстратору і автоматично включаться до Виписки з ЄДР. Особам, які займаються незалежною професійною діяльністю, наступного робочого дня з дня взяття на облік видається довідка за ф. № 4-ОПП.

Самозайняті особи зобов'язані подавати до органів ДПС за місцем свого обліку відомості про зміну облікових даних протягом місяця з дня виникнення таких змін. Видача та заміна довідки про взяття на облік платника податків здійснюється безоплатно.

Фізичній особі, яка провадить незалежну професійну діяльність, довідка про взяття на облік платника податків видається органом державної податкової служби із зазначенням строку, якщо такий строк вказаний у свідоцтві про реєстрацію чи іншому документі (дозволі, сертифікаті тощо), що підтверджує право фізичної особи на провадження незалежної професійної діяльності. Така довідка втрачає чинність з моменту виникнення змін у даних про фізичну особу, які зазначаються у такій довідці, та підлягає заміні в органі державної податкової служби.