4.3. Облік фізичних осіб - платників податків

Реєстрація фізичних осіб - платників податків здійснюється у Державному реєстрі фізичних осіб - платників податків (далі - Державний реєстр).

Державний реєстр створений для забезпечення єдиного державного обліку фізичних осіб, які зобов'язані сплачувати податки, збори у порядку і на умовах, що визначаються Податковим кодексом України та іншими нормативно-правовими актами, з метою створення умов для здійснення контролю за правильністю нарахування, своєчасністю і повнотою сплати податків, зборів, нарахованих фінансових санкцій, дотримання податкового та іншого законодавства, контроль за дотриманням якого покладено на податкові органи.

До Державного реєстру вноситься інформація про осіб, які є:

- громадянами України;

- іноземцями та особами без громадянства, які постійно проживають в Україні;

- іноземцями та особами без громадянства, які не мають постійного місця проживання в Україні, але зобов'язані сплачувати податки в Україні або є засновниками юридичних осіб, створених на території України.

До Державного реєстру включаються:

1. Реєстраційні дані фізичних осіб з облікових карток

(повідомлень, заяв).

2. Дані про фізичних осіб:

- джерела отримання доходів;

- об'єкти оподаткування;

- сума нарахованих та отриманих доходів;

- сума нарахованих та сплачених податків;

- інформація про податкову знижку та податкові пільги платника податків.

3. Відомості про державну реєстрацію, реєстрацію та взяття на облік фізичних осіб - підприємців і осіб, які провадять незалежну професійну діяльність, що включають:

- дати, номери записів, свідоцтв та інших документів, а також підстави державної реєстрації, реєстрації та взяття на облік, припинення підприємницької чи незалежної професійної діяльності, інші реєстраційні дані;

- інформацію про державну реєстрацію, реєстрацію та взяття на облік змін даних про особу, заміну чи продовження дії довідок про взяття на облік;

- місце провадження діяльності, телефони та іншу додаткову інформацію для зв'язку з фізичною особою - підприємцем чи особою, яка здійснює незалежну професійну діяльність;

- види діяльності;

- громадянство та номер, що використовується під час оподаткування в країні громадянства, - для іноземців;

- інформацію про систему оподаткування із зазначенням періодів її дії.

Відомості з Державного реєстру використовуються органами ДПС виключно для здійснення контролю за дотриманням податкового законодавства України та є інформацією з обмеженим доступом, крім відомостей про взяття на облік фізичних осіб - підприємців та осіб, які провадять незалежну професійну діяльність.

Фізична особа зобов'язана подати відповідному податковому органу облікову картку (повідомлення) для реєстрації її у Державному реєстрі.

Фізична особа незалежно від віку (як резидент, так і нерезидент), для якої раніше не формувалася облікова картка та яка не включена до Державного реєстру, зобов'язана особисто або через законного представника чи уповноважену особу подати відповідному органу ДПС облікову картку за ф. №1ДР, яка є водночас заявою для реєстрації в Державному реєстрі, та пред'явити документ, що посвідчує особу та містить необхідні для реєстрації реквізити, а саме: прізвище, ім'я, по батькові (за наявності), дату народження, місце народження, місце проживання, громадянство.

Іноземці та особи без громадянства для реєстрації додають до облікової картки документ, що посвідчує особу, та засвідчений у встановленому законодавством порядку переклад на українську мову цього документа.

Фізична особа подає облікову картку до податкового органу за своїм місцем проживання, а фізична особа, яка не має постійного місця проживання в Україні, - до органу ДПС за місцем отримання доходів або за місцезнаходженням іншого об'єкта оподаткування.

Фізичні особи - іноземці та особи без громадянства подають облікову картку до податкових органів середньої ланки - в Автономній Республіці Крим, областях, містах Києві та Севастополі.

Для заповнення облікової картки використовуються дані документа, що посвідчує особу.

Облікова картка фізичної особи може бути подана через законного представника чи уповноважену особу за наявності паспорта цієї особи та паспорта або його ксерокопії фізичної особи, яка реєструється, а також довіреності, засвідченої у нотаріальному порядку, на проведення реєстрації фізичної особи у Державному реєстрі. Для реєстрації іноземців та осіб без громадянства додатково подається засвідчений у встановленому порядку переклад на українську мову паспорта іноземця чи особи без громадянства.

Облікові картки неповнолітніх фізичних осіб подаються одним із батьків (усиновителем, опікуном, піклувальником) за наявності свідоцтва про народження дитини та паспорта одного із батьків (усиновителя, опікуна, піклувальника). Якщо свідоцтво про народження дитини видане не українською мовою, необхідно подати засвідчений у встановленому порядку його переклад на українську мову.

Реєстрація іноземців та осіб без громадянства здійснюється після виконання вимог Правил в'їзду іноземців та осіб без громадянства в Україну, їх виїзду з України і транзитного проїзду через її територію.

Реєстрація фізичної особи у Державному реєстрі здійснюється протягом 5 робочих днів від дня подання до органу ДПС Облікової картки.

У разі виявлення недостовірних даних або помилок у поданій Обліковій картці фізичній особі може бути відмовлено у реєстрації або продовжено строк реєстрації.

Про проведення державної реєстрації фізичної особи - платника податків у Державному реєстрі або внесення змін до даних цього реєстру, центральний орган ДПС інформує податкові органи:

- за місцем обліку фізичної особи;

- за місцем проживання фізичної особи;

- за місцем отримання доходів чи місцезнаходженням іншого об'єкта оподаткування фізичної особи.

За зверненням фізичної особи, її законного представника або уповноваженої особи податковий орган видає документ, що засвідчує реєстрацію у Державному реєстрі (крім осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний податковий орган). У такому документі зазначається реєстраційний номер облікової картки платника податків.

Для отримання документа, що засвідчує реєстрацію у Державному реєстрі, фізична особа пред'являє паспорт.

На прохання фізичної особи податковим органом за її місцем проживання до паспорта громадянина України можуть бути внесені (сьома, восьма або дев'ята сторінки) дані про реєстраційний номер облікової картки платника податків з Державного реєстру.

У разі якщо фізична особа є неповнолітньою, документ, що засвідчує реєстрацію у Державному реєстрі, видається одному з батьків (усиновителю, опікуну, піклувальнику) за наявності свідоцтва про народження дитини та паспорта одного з батьків (усиновителя, опікуна, піклувальника).

Видача документа, що засвідчує реєстрацію у Державному реєстрі, реєструється у відповідному журналі.

Фізична особа, яка через свої релігійні переконання відмовляється від прийняття реєстраційного номера облікової картки платника податків, зобов'язана особисто подати до податкового органу Повідомлення за ф. №1П, яке є водночас заявою для обліку в окремому реєстрі Державного реєстру - за прізвищем, ім'ям, по батькові та серією і номером паспорта, та пред'явити паспорт громадянина України.

У разі необхідності особа, крім паспорта громадянина України, пред'являє свідоцтво про народження, свідоцтво про шлюб, свідоцтво про розірвання шлюбу, свідоцтво про зміну імені.

Реєстраційний номер облікової картки платника податків використовується в усіх документах, які містять інформацію про об'єкти оподаткування фізичних осіб або про сплату податків, зокрема, у разі:

- виплати доходів, з яких утримуються податки. Фізичні особи зобов'язані подавати інформацію про реєстраційний номер облікової картки юридичним та фізичним особам, що виплачують їм доходи;

- укладення цивільно-правових договорів, предметом яких є об'єкти оподаткування та щодо яких виникають обов'язки щодо сплати податків і зборів;

- відкриття рахунків у банках або інших фінансових установах, а також у розрахункових документах під час здійснення фізичними особами безготівкових розрахунків;

- заповнення фізичними особами митних декларацій під час перетину митного кордону України;

- сплати фізичними особами податків і зборів;

- проведення державної реєстрації фізичних осіб - підприємців або видачі таким особам спеціальних дозволів (ліцензій, патентів тощо) на провадження деяких видів господарської діяльності, а також реєстрації незалежної професійної діяльності;

- реєстрації майна та інших активів фізичних осіб, що є об'єктом оподаткування, або прав на нього;

- подання органам ДПС декларацій про доходи, майно та інші активи;

- реєстрації транспортних засобів, що переходять у власність фізичних осіб;

- оформлення фізичним особам пільг, субсидій та інших соціальних виплат з державних цільових фондів;

- в інших випадках, визначених законами України та іншими нормативно-правовими актами.

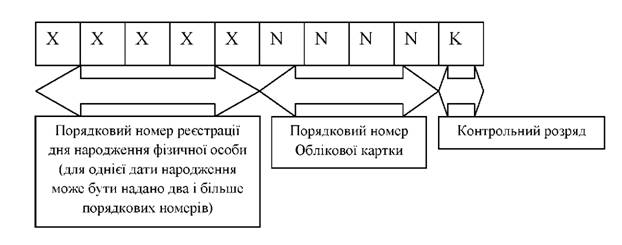

Реєстраційний номер облікової картки платника податків має чітко визначену структуру (рис. 4.3).

Рис. 4.3. Структура реєстраційного номера облікової картки платника податків

Центральний орган ДПС України надає реєстраційний номер облікової картки платника податків, який надсилається до податкового органу за місцем реєстрації фізичної особи, за місцем проживання фізичної особи, за місцем отримання доходів чи місцезнаходженням іншого об'єкта оподаткування фізичної особи.

При внесенні змін до даних Державного реєстру, реєстраційний номер облікової картки особи не змінюється.

Підтвердженням достовірності реєстраційного номера облікової картки платника податків є документ, що засвідчує реєстрацію фізичних осіб у Державному реєстрі.