4.2. Взяття на облік юридичних осіб та їх відокремлених підрозділів

Відповідно до Законів України "Про внесення змін до Податкового кодексу України щодо удосконалення деяких податкових норм" від 24.05.2012 р. № 4834-УІ та "Про внесення змін у деякі закони України щодо взяття на облік юридичних осіб та фізичних осіб - підприємців" від 24.05.2012 р. № 4839-УІ, виписка з Єдиного державного реєстру юридичних осіб та фізичних осіб - підприємців вважається єдиним документом, що підтверджує взяття на податковий облік.

Крім того, вказаними Законами скасовується довідка органу ДПС про взяття на облік платника податків за ф. №4-ОПП. Відомості про взяття на податковий облік надходять каналами електронного обігу до державного реєстратора і автоматично включаються до Виписки з ЄДР. Довідка за ф. №4-ОПП видається, згідно змін до порядку, лише юридичним особам, для яких встановлені особливості державної реєстрації, і відомості про які не вносяться до Єдиного державного реєстру.

Військові частини зобов'язані протягом 10 календарних днів після отримання свідоцтва про реєстрацію військової частини як суб'єкта господарювання стати на облік в податковому органі за місцем своєї дислокації.

Підставою для взяття на облік (внесення змін, перереєстрації) відокремленого підрозділу іноземної компанії, організації, у тому числі постійного представництва нерезидента, є належна акредитація (реєстрація, легалізація) такого підрозділу на території України.

Для взяття на облік постійні представництва нерезидентів та відокремлені підрозділи іноземних юридичних осіб зобов'язані звернутися протягом 10 календарних днів з дня їх державної реєстрації (акредитації, легалізації) або до початку провадження господарської діяльності, якщо така реєстрація не є обов'язковою, до органів ДПС за своїм місцезнаходженням.

Якщо постійним представництвом нерезидента є юридична або фізична особа - резидент України, така особа повинна на підставі відповідного договору з нерезидентом (довіреності) протягом 10 календарних днів після укладення договору (видачі довіреності) стати на облік в податковому органі як постійне представництво нерезидента.

На обліку в органах ДПС повинні перебувати угоди про розподіл продукції, договори про управління майном та договори про спільну діяльність на території України без створення юридичних осіб. Взяття їх на податковий облік здійснює платник податків - учасник, визначений відповідальним за утримання та внесення податків до бюджету під час виконання договору або угоди.

Заяву про взяття на облік такий платник податків зобов'язаний подати протягом 10 календарних днів після реєстрації договору або угоди або після набрання ним чинності, якщо реєстрація договору не проводиться.

Після включення платника до Реєстру великих платників податків та отримання відповідного повідомлення від центрального органу ДПС, платник зобов'язаний стати на облік у спеціалізованому органі ДПС, що здійснює податкове супроводження великих платників податків, з початку календарного року, на який сформовано Реєстр.

Щодо великих платників податків, які самостійно не стали на облік у спеціалізованому податковому органі, центральний орган ДПС має право приймати рішення про зміну основного місця обліку та переведення їх на облік у спеціалізовані чи інші податкові органи.

У разі відсутності за місцем реєстрації великого платника податків спеціалізованого податкового органу, облік такого платника здійснюється або територіально найближчим спеціалізованим податковим органом або іншим органом ДПС.

У разі прийняття рішення про переведення великого платника податків на облік у спеціалізовану державну податкову інспекцію чи інший орган ДПС, відповідні податкові органи зобов'язані протягом 20 календарних днів після прийняття такого рішення здійснити взяття на облік/зняття з обліку такого платника податків.

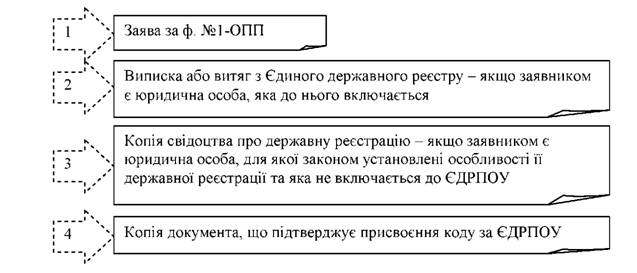

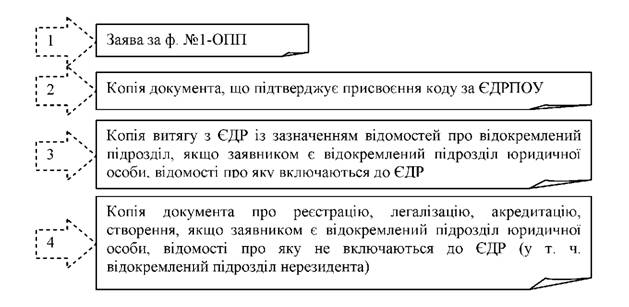

Перелік документів, які необхідно подати до податкового органу юридичній особі та відокремленому підрозділу юридичної особи у разі подання за власним бажанням заяви про взяття на облік, наведено на рис. 4.1-4.2.

Рис. 4.1. Перелік документів, необхідних юридичній особі (резиденту) для обліку в органах державної податкової служби

Рис. 4.2. Перелік документів, необхідних відокремленому підрозділу юридичної особи для обліку в органах державної податкової служби

Якщо в заяві за ф. № 1-ОПП не зазначені обов'язкові реквізити, надані недостовірні або неповні дані, її не скріплено печаткою платника, не підписано відповідальною особою платника, документи подані не у повному обсязі або не пред'явлені оригінали відповідних документів, то не пізніше наступного робочого дня від дня отримання заяви податковий орган повертає документи платнику податків для виправлення (із зазначенням підстав неприйняття документів).

Платник податків зобов'язаний протягом 5 календарних днів, наступних за днем отримання повернутих документів, подати виправлені документи для взяття на облік в податковому органі.

Взяття на облік платника податків за основним місцем обліку проводиться органом ДПС не пізніше наступного робочого дня з дня отримання відомостей з реєстраційної картки, наданих державним реєстратором, чи заяви від платника та здійснюється датою внесення даних до Єдиного банку даних про платників податків - юридичних осіб за порядковим номером реєстрації відповідних відомостей у журналі за ф. № 2-ОПП.

Взяття на податковий облік юридичних осіб та їх відокремлених підрозділів, відомості щодо яких містяться в ЄДР, підтверджується випискою з Єдиного державного реєстру, яка надсилається (видається) цим юридичним особам та їх відокремленим підрозділам.

У разі взяття на податковий облік юридичних осіб, відомості про яких через особливості державної реєстрації не містяться у ЄДР, орган ДПС за основним місцем обліку формує довідку про взяття на облік платника податків за ф. № 4-ОПП, яка видається (надсилається) платнику наступного робочого дня з дня взяття його на облік.

Інвестору після взяття на облік угоди про розподіл продукції органом державної податкової служби видається (надсилається) Свідоцтво про реєстрацію інвестора як платника податків при виконанні угоди про розподіл продукції за ф. № 4-УРП. Другий примірник чи копія свідоцтва зберігається в реєстраційній частині облікової справи платника податків з поміткою "Копія до облікової справи".

Про видачу довідки за ф. № 4-ОПП (свідоцтва за ф. № 4-УРП) робиться запис у журналі реєстрації документів про взяття на облік платників податків за ф. № 14-ОПП. Довідка про взяття на облік не потребує додаткової реєстрації у загальному відділі чи канцелярії органу державної податкової служби.

Довідка (свідоцтво) видається безоплатно та є дійсною лише на території України.

Повернення до податкового органу листа з довідкою про взяття на облік платника податків за ф. № 4-ОПП є підставою для проведення заходів щодо встановлення місцезнаходження (місця проживання) платника податків.

Неприбуткові організації, які повністю фінансуються з бюджету, обслуговуються централізованими бухгалтеріями в частині розрахунків оплати праці працівників та перерахування до бюджету податків, зборів і не мають власних поточних рахунків у фінансових установах, можуть не обліковуватись в органах ДПС.

Нерезидент до початку своєї господарської діяльності на території України через своє постійне представництво забезпечує постановку на облік (реєстрацію платником податку на прибуток) постійного представництва у податковому органі за місцезнаходженням постійного представництва.

Для взяття на облік таке постійне представництво протягом 10 календарних днів з дня державної реєстрації (акредитації, легалізації) зобов'язане подати до органу ДПС заяву про реєстрацію постійного представництва нерезидента як платника податку на прибуток за ф. № 1-РПП та інші документи, зазначені вище, крім заяви за ф. №1 -ОПП.

Постійне представництво, яке розпочало свою господарську діяльність до реєстрації у органі ДПС, вважається таким, що ухиляється від оподаткування, а одержані ним прибутки вважаються прихованими від оподаткування.

Платники податків - юридичні особи та їх відокремлені підрозділи зобов'язані подати податковому органу заяву за ф. № 1-ОПП з позначкою "Зміни" з відомостями стосовно осіб, відповідальних за ведення бухгалтерського та/або податкового обліку юридичної особи, відокремлених підрозділів юридичної особи у 10-денний строк.

В цілому, в основу Порядку обліку платників - юридичних осіб та їх відокремлених підрозділів покладений принцип "єдиного вікна" - взаємодії податкових органів і державних реєстраторів через "єдині реєстраційні офіси" або шляхом обміну інформації.