3.2. Завдання, принципи та структура державної податкової служби

Надійна податкова система передбачає наявність високоорганізованої, забезпеченої кадрами і необхідною технікою податкової служби - сукупності державних органів, які здійснюють адміністрування податків і податкових платежів, а також організовують і контролюють їх надходження до бюджету та державних цільових фондів.

Органи ДПС - це єдина система контролю за дотриманням податкового і валютного законодавства, правильністю розрахунку, повнотою і своєчасністю внесення до відповідного бюджету податків, зборів та інших обов'язкових платежів, а також неподаткових доходів, встановлених законодавством України.

Основними завданнями органів державної податкової служби є:

- здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів (обов'язкових платежів), а також неподаткових доходів, установлених законодавством;

- внесення пропозицій щодо вдосконалення податкового законодавства;

- прийняття нормативно-правових актів і методичних рекомендацій з питань оподаткування;

- формування та ведення Державного реєстру фізичних осіб - платників податків та Єдиного банку даних про платників податків - юридичних осіб;

- надання податкових консультацій;

- запобігання злочинам та іншим правопорушенням, віднесеним до компетенції податкової міліції, їх розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення. Функціонування податкової служби України ґрунтується на певних принципах, а саме:

- служіння українському народові;

- патріотизм;

- справедливість;

- законність;

- нейтральність та неупередженість;

- ефективність;

- прозорість і відкритість;

- корпоративність;

- етичні правила поведінки керівника органу державної податкової служби.

Розглядаючи процес становлення і розвитку Державної податкової служби України, можна виділити чотири основні етапи.

Перший етап охоплює період з моменту заснування податкової служби у 1990 р. і до початку її реформування у 1996 р. Вітчизняну податкову службу утворено ще за часів існування Радянського Союзу згідно із Законом Української РСР від 04.12.1990 р. № 509 "Про державну податкову службу в Українській РСР".

Державна податкова служба в Українській РСР була створена при Раді Міністрів Української РСР у складі Головної державної податкової інспекції і державних податкових інспекцій в областях та містах з районним поділом, у районах, районах у містах, містах без районного поділу.

Другий етап розпочався з прийняттям рішення про реорганізацію податкових органів у 1996 р. і підсумований закріпленням результатів реформи податкової служби внесенням 5 лютого 1998 р. відповідних змін до Закону України "Про державну податкову службу в Україні".

Важливим етапом розвитку податкової служби країні стало прийняття Указу Президента України "Про утворення Державної податкової адміністрації України та місцевих державних податкових адміністрацій" від 22.08.1996 р. №760/96, яким встановлено, що Державна податкова адміністрація (ДПА) України є центральним органом виконавчої влади, а податкові адміністрації в областях, районах, містах і районах у містах - самостійними одиницями, які не входять до складу місцевих державних адміністрацій.

В жовтні 1996 р. у складі ДПА України створено податкову поліцію, яка з лютого 1998 р. почала називатися податковою міліцією.

В такому вигляді вітчизняна податкова служба існувала більше десяти років, до періоду реформування податкової системи України у зв'язку з прийняттям Податкового кодексу України.

Третій етап розвитку державної податкової служби в Україні почався наприкінці 2010 року і ознаменувався прийняттям Указу Президента України "Про оптимізацію системи центральних органів виконавчої влади" від 09.12.2010 р. №1085, у зв'язку з чим Державну податкову адміністрацію України реорганізовано в Державну податкову службу України. Процес реорганізації законодавчо закріплено Указом Президента України "Про Положення про Державну податкову службу України" від 12.05.2011 р. № 584/2011, згідно з яким до системи органів ДПС України належать: центральний апарат та територіальні органи ДПС в АР Крим, мм. Києві та Севастополі, областях, округах (на два і більше регіони), державні податкові інспекції у районах, містах (крім мм. Києва та Севастополя), районах у містах, міжрайонні, об'єднані та спеціалізовані державні податкові інспекції.

Четвертий етап характеризується кардинальними змінами роботи податкових органів, зумовлених прийняттям Указу Президента України "Про деякі заходи з оптимізації системи центральних органів виконавчої влади" від 24.12.2012 р. № 726/2012 та об'єднанням

Державної податкової служби України та Державної митної служби України у Міністерство доходів і зборів України.

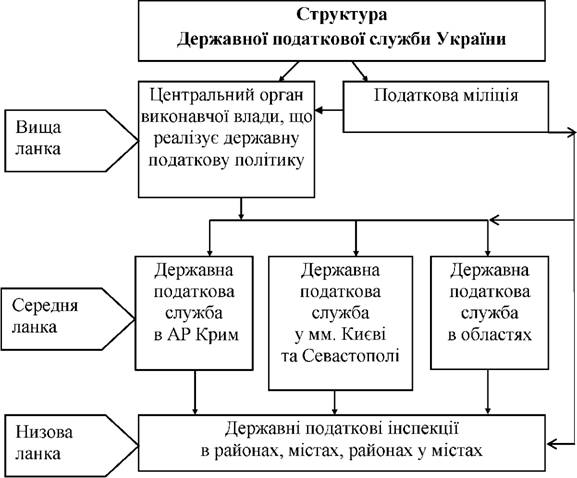

Станом на 01.04.2013 р. структура Міністерства ще не розроблена, тому розглянемо трьохрівневу структуру державної податкової служби, яка діє на теперішній час (рис. 3.1).

Рис. 3.1. Структура Державної податкової служби України

Основним призначенням середньої ланки є інформаційний і правовий зв'язок між низовою ланкою і центральним апаратом ДПС України.

Первинна ланка ДПС України - Державна податкова інспекція (ДПІ) - безпосередньо виконує податкову роботу.

З метою оптимізації структури податкових органів та максимального задоволення потреб платників податків, у складі Державної податкової служби України можуть утворюватися спеціалізовані державні податкові інспекції (СДПІ), міжрайонні державні податкові інспекції (МДПІ) та об'єднані державні податкові інспекції (ОДПІ).

СДПІ створюються виключно з метою роботи з великими платниками податків. В Україні налічується 11 СДПІ, які локалізовано в найбільш розвинених містах України (Дніпропетровську, Донецьку, Запоріжжі, Києві, Кривому Розі, Луганську, Львові, Миколаєві, Одесі, Сімферополі, Харкові).

Шляхом об'єднання державних податкових інспекцій, які здійснюють контроль за незначною кількістю платників податків, можуть утворюватися МДПІ (об'єднують два і більше райони) і ОДПІ (об'єднують місто та райони).

Територіальні органи ДПС в АР Крим, областях, мм. Києві та Севастополі підпорядковується центральному органу ДПС України.

ДПІ у районах, містах (крім мм. Києва та Севастополя), районах у містах, СДПІ, МДПІ та ОДПІ підпорядковуються відповідним територіальним органам державної податкової служби.

Спеціалізовані державні податкові інспекції можуть бути підпорядковані центральному органу ДПС України за його рішенням.

У складі податкових органів діють спеціальні підрозділи по боротьбі з податковими правопорушеннями - податкова міліція.

Органи Державної податкової служби України координують свою діяльність з фінансовими органами, державними митною та казначейською службами, органами Державної фінансової інспекції України, органами служби безпеки, внутрішніх справ, прокуратури, статистики, іншими контролюючими органами, установами банків, а також з податковими службами інших держав.

Видатки на утримання органів державної податкової служби визначаються Кабінетом Міністрів України і фінансуються з державного бюджету.