7. Поняття та види бухгалтерських документів. (тут і 8 питання)

Бухгалтерським документом називається письмове підтвердження досконалої господарської операції або права на її вчинення (лат. documentum - свідчення, доказ).

Носіями інформації про здійснені господарські операції можуть бути паперові документи, машинні носії: магнітні стрічки, диски та ін Документи на машинних носіях за чинним законодавством повинні відповідати всім вимогам, що пред'являються до традиційних паперовим носіям:

1) можливість візуального перегляду; 2) можливість отримання паперових копій; 3) відповідність типовим формам документів, можливість їх тривалого зберігання; 4) ідентифікація (ототожнення) особистостей учасників виконаної господарської операції; 5) обмеження доступу до інформації. Документація в обліку має першочергове значення в управлінні підприємствами, тому що з її допомогою: 1) контролюється наявність, рух та збереження товарно-матеріальних і грошових коштів; 2) контролюється кількість і якість праці працівників і розрахунків за працю; 3) забезпечується повсякденне керівництво роботою підприємства; 4) забезпечується внутрішній і зовнішній (вищестоящою організацією, податковою інспекцією, банками, незалежними аудиторами) контроль за роботою підприємства; 5) встановлюється вина (вона є доказом для судових органів) або невинність осіб при судових розглядах; контролюються розрахунки з іншими підприємствами (установами).

На основі документів здійснюється попередній, поточний і наступний контроль за збереженням коштів підприємства та економічною необхідністю кожної господарської операції.

Попередній контроль - це контроль за доцільністю здійснення господарської операції, коли керівний персонал підписує документи, що містять розпорядження на виконання господарської операції.

Поточний контроль проводиться в процесі здійснення господарської операції. Наступний контроль здійснюється при отриманні документів та їх обробки.

До змісту і формі первинних документів пред'являються наступні основні вимоги: 1) документи повинні бути складені в момент здійснення господарської операції йди безпосередньо після її закінчення; 2) має дотримуватися форма документів, яка найчастіше є типовою і друкується в спеціальних альбомах типових форм бланків документів; 3) у документі мають бути заповнені всі реквізити; 4) повинні бути встановлені терміни здачі документів у бухгалтерію.

Первинні облікові документи повинні містити такі обов'язкові реквізити: 1) найменування документа; 2) дату і місце його складання; 3) підстава та зміст господарської операції; 4) кількісний вимір господарської операції (у натуральному і грошовому вираженні); 5) найменування посад, прізвища та особисті підписи осіб, відповідальних за здійснення господарської операції.

Внесення поправок, не підтверджених усіма учасниками господарської операції, які підписали документ, не допускається. У банківських і касових документах виправлення не допускаються. У всіх первинних документах стирання записів та необумовлені виправлення не допускаються.

Необхідно знати основні види, призначення, характер документованих операцій, обсяг відображеної інформації, місце складання документа, кількість розкритих об'єктів (позицій) в документі та інші класифікаційні ознаки.

Існує декілька ознак класифікації документів. За призначенням документи поділяються на: 1) розпорядчі; 2) виконавчі (або виправдувальні); 3) бухгалтерського оформлення; 4) комбіновані.

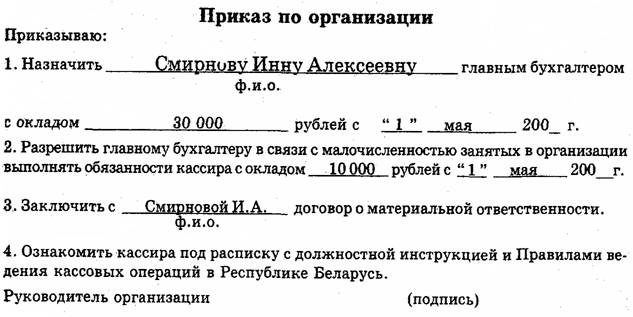

Розпорядчі документи містять розпорядження на здійснення господарської операції: довіреність - на отримання матеріальних цінностей; банківський чек - на отримання грошей з рахунку в банку; накази на зарахування працівників на роботу, на їх звільнення, на надання працівникові відпустки та ін.

У розпорядчих документах немає факту виконання господарської операції, а значить записи по рахунках бухгалтерського обліку не виробляються.

Малюнок

1.

Наказ

по організації

Малюнок

1.

Наказ

по організації

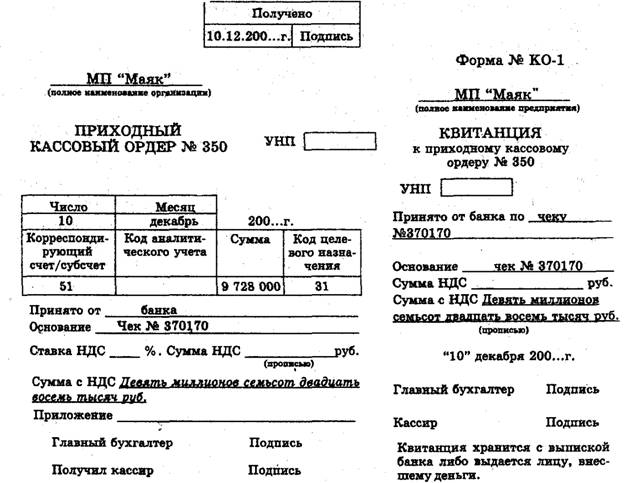

Виконавчі (або виправдувальні) документи підтверджують факт здійснення господарської операції і є першим етапом облікової інформації (товарно-транспортні накладні, прибуткові та видаткові касові ордери, акти, товарні звіти та ін) (малюнок 2). Документи бухгалтерського оформлення складаються бухгалтером для подальшого відображення в обліку господарських операцій. Так, щомісячно бухгалтер складає розрахунок амортизації (зносу) основних засобів, розрахунок амортизації нематеріальних активів та ін

Комбіновані документи містять ознаки двох або навіть трьох типів документів. Наприклад, у наряді вказується завдання на роботу і фактичне.

За характером документованих операцій розрізняють документи:

1) грошові (прибуткові та видаткові касові ордери та ін);

2) матеріальні (накладні, товарні звіти і ін);

3) розрахункові (платіжні інструкції-доручення та ін.)

Малюнок

2.

Прибутковий

касовий ордер.

За обсягом відображених

господарських операцій документи

поділяються на первинні (одиничні) і

зведені.

Первинні (одиничні) документи

відображають одну господарську

операцію (товарно-транспортна накладна,

прибутковий касовий ордер та ін.) Зведені,

документи складаються на основі кількох

первинних документів для їх об'єднання

(в касовому звіті записується кожний

прибутковий і кожен видатковий касовий

ордер, підсумок по приходу і витраті

готівкових грошей і визначається залишок

грошей в касі на кінець робочого дня).

За способом використання документи

поділяють на разові і накопичувальні.

Малюнок

2.

Прибутковий

касовий ордер.

За обсягом відображених

господарських операцій документи

поділяються на первинні (одиничні) і

зведені.

Первинні (одиничні) документи

відображають одну господарську

операцію (товарно-транспортна накладна,

прибутковий касовий ордер та ін.) Зведені,

документи складаються на основі кількох

первинних документів для їх об'єднання

(в касовому звіті записується кожний

прибутковий і кожен видатковий касовий

ордер, підсумок по приходу і витраті

готівкових грошей і визначається залишок

грошей в касі на кінець робочого дня).

За способом використання документи

поділяють на разові і накопичувальні.

Малюнок

3.

Видатковий касовий ордер.

Малюнок

3.

Видатковий касовий ордер.

Разові документи відображають одну господарську операцію (прибутковий касовий ордер та ін.) Накопичувальні документи використовуються для реєстрації однорідних господарських операцій, що здійснюються з певною періодичністю (щоденно, через день). Наприклад, у лімітно-забірної карті на отримання матеріалів для виробництва за кожну дату зазначається кількість відпущених матеріальних цінностей. Лімітно-забірна карта заміняє собою щоденні вимоги на відпуск матеріалів, а значить скорочується кількість первинних документів і зменшуються витрати часу на їх оформлення. Економиться папір (бланки документів). Але економічна інформація по накопичувальних документів у бухгалтерському обліку за рахунками записується, як правило, наприкінці місяця.

За місцем складання документи поділяються на внутрішні, які складаються в даній організації (прибуткові та видаткові касові ордери та ін) (рисунок 3), і зовнішні, що надійшли від інших організацій (накладні, рахунки-фактури постачальників, виписки банку з розрахункового рахунку та ін .) (малюнок 4).

За кількістю відображених об'єктів (позицій) документи діляться на однопозиційні та багатопозиційні. Однопозиційні (однорядкові) призначені для обліку одного виду засобів (видатковий касовий ордер та ін.) Багатопозиційні (багаторядкові) служать для врахування багатьох позицій (розрахунково-платіжна відомість на заробітну сплату та ін.) По виду носіїв інформації документи діляться на паперові й безпаперові, що знаходяться в пам'яті ЕОМ, на магнітних стрічках, дисках і ін Організація зобов'язана забезпечувати захист своєї інформації та виготовляти копії таких документів на паперових носіях.