«Книга продаж». На основании записей регистра формируется раздел «Выданные налоговые нэод ные» отчета «Реестр налоговых накладных».

Отражение хозяйственных операций с точки зрения учета НДС

В каждом документе, регистрирующем хозяйственную операцию, присутствуют реквизиты для заполнения данных по НДС. Но данные, внесенные в «товарные» документы, фиксируются при проведении документов в качестве параметров ожидаемого НДС. А данные, внесенные в денежные документы, используются только да заполнения печатных форм этих документов и не влияют на подсистему учета НДС.

В конфигурации не предусмотрены средства, реализующие полный учет операций по НДС: например, атэ- раций не связанных непосредственно с продажей и приобретением товаров и услуг (перезачет НДС при гро ведении взаимозачетов с контрагентами). С целью корректного построения реестре налоговых документа такие операции следует регистрировать вручную вводом соответствующих налоговых документов.

В «товарных» документах предусмотрена возможность влиять на принципы отражения и расчета НДС с п> мощью группы параметров формы механизма «Цены и валюта». Этот механизм подробно рассмотрен в радэ- ле учета запасов.

Учет входящего ндс

Входящий НДС регистрируется различными документами в зависимости от отражаемой хозяйственной операции. Ожидаемый налоговый кредит по НДС регистрируется такими документами:

Поступление товаров и услуг,

Поступление товаров и услуг в НТТ,

Поступление дополнительных расходов,

Корректировка долга по возвратной таре,

Отчет комитенту о продажах,

Отчет комиссионера о продажах,

Возврат товаров поставщику

из НТТ и т.д.

В каждом, из этих.документов

определяется отдельно для каждой

номенклатурной позиции ставка и сумма

НДС. Эта информация регистрируется и

хранится в базе в качестве параметров

ожидаемого налогового кредита по

НДС.

9

Гккл>ш«И4(1 юмроо и И* осгмд,

IfeHttvtesnoia.. Сдчстда*’-

+* iSTi '.ъ£

[Э» ^ Пв&вДтк

Нсиер;

,.,-v

±5'

SSgfcKmffi

]вт

[?310 20С5 17-0^43 |Й! Отдоасгь £ jyjiTO

учете Т^нашг.

Ортешэддо ><4LA«o№jit*-iajT

KnHiparW'fT Кд

гмнД. OQC

Запел Г~

' ~

пост-двццку: —

ш

I

На склад Договор:

склад

[Пр

Договору бц&гр**

П»

дегевесят с поставщик»» догк nowrraw

72Ь.2Ъ

иаН'£1|

•

Тсвди

it

па

s.)

i Уд*уги

(О nos.j

;

Тэра {2

под j

Доггзгцнтеяша _

■=* "fe;

^ * ", . ^*2 ^7 Зетюгнмтъ

* Пзд5о& Иа**втть

1

te ^:4ск^сттИС>д

_ ."-.I:' •

. . .-уцКдгичдгтло

.. jEiem

Серуц. _

'Ея

_1К._ j

!

' _

j

,г

. Т" i.w>5f

_

|

;Сукыа

%МДС ^СумиаНПС Б-сего

62S.tti2&^ 1ДК

и®*- Оптою* Комментарий

Йтеш

(UAH)

F1ДС

fuserjcyl.

750.00

1?5.00

В денежных документах по

оплате поставщику или возврате оплаты

от поставщика (кассовые ордера и

платежные поручения) так же есть

реквизиты, в которых можно указать

параметры НДС. Но их заполнение не

является обязательным и используется

только для формирования печатной формы

документов.

ГЪгчгсдаси

пору****** » б&гкгг» ГЪчаг» *■ СЖ Золисвт»

Зафмт»

Определение

налоговых параметров по операциям

оплаты устанавливается только в

налоговых документах, то есть, в документе

«Запись книги приобретения». Входящий

НДС подтверждается полученными от

постав- щга налоговыми накладными. Этот

факт регистрируется в информационной

базе с помощью документа «За- гись книги

приобретения».

По

зтим же документам формируется отчет

«Реестр налоговых накладных». Единственным

исключением является отражение

налогового кредита по НДС при импорте

товаров документом «ГТД по импорту».

Для этого документа не требуется

специального подтверждения ожидаемого

НДС, то есть для этой информации не

нужно регистрировать документ

«Запись книги приобретения».

При

проведении операций

с входящим НДС регистрируется такая

информация:

При

проведении «товарных» и «денежных»

документов регистрируется ожидаемый

налоговый кредит по НДС (приход в

регистре накопления «НДС приобретений»);

При

проведении входящей налоговой накладной

подтверждается налоговый кредит

(расход в регистре накопления «НДС

приобретений»).

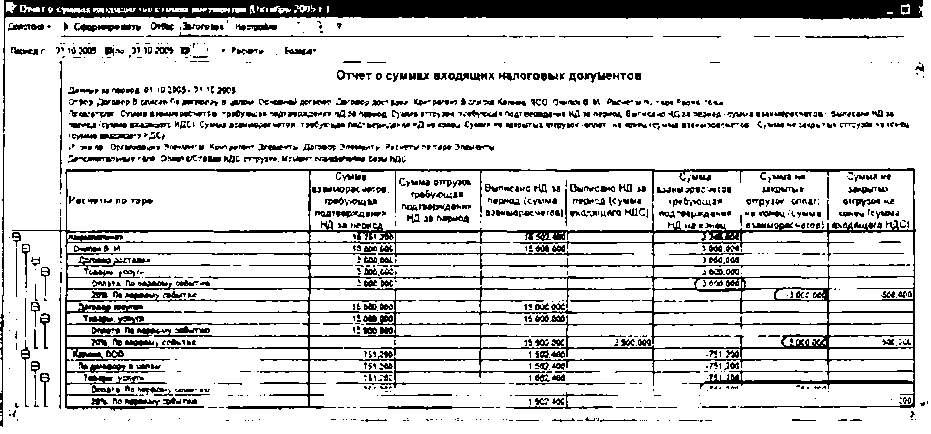

Анализ

информации

можно провести с помощью отчета «Отчет

о суммах входящих налоговых документов».

Наличие в отчете положительных остатков

в колонке «Сумма взаиморасчетов,

требующая подтверждения НД на конец»

свидетельствует о неполученных

(незарегистрированных) входящих

налоговых накладных, а отрицательные

остатки говорят об ошибочной регистрации

входящих налоговых накладных:

двойная

регистрация налоговых документов,

превышение

сумм в налоговых накладных над суммой

НДС в первичных хозяйственных документах

и т.д.

Кроме

того, в отчете выводятся незавершенные

хозяйственные операции, то есть,

отгрузки, не закрытые оплатой, и оплаты,

незакрытые отгрузкой.

Например,

на рисунке представлен отчет, отражающий

такие взаимоотношения с поставщиками:

•

Поставщик

«Очипок В.И.»: о

По договору доставки (начисление НДС

«по первому событию») привез товар,

•

стоимость

доставки составила 3000 грн («Сумма

взаиморасчетов, требующая подтверждения

НД за период» = 3000),

241

налоговой накладной нет

(«Сумма взаиморасчетов, требующая

подтверждения НД на конец» = 3000),

оплаты поставщику - нет

(«Сумма незакрытых отгрузок (оплат) на

конец» = -3000);

о По договору закупки

(начисление НДС «по первому событию»)

ему была отправлена предоплата

на сумму 15000 грн («Сумма

взаиморасчетов, требующая подтверждения

НД за период» = 15000),

- налоговая накладная

получена на всю сумму («Выписано НД за

период» = 15000),

товар поступил только на

12000 грн (то есть, еще не закрыто товаром

3000 грн - «Сумма незакры- I тых отгрузок

(оплат) на конец» =3000);

Поставщик

«Калина, ООО»

по договору (начисление НДС «по первому

событию»):

о поставил товар на сумму

751,20 грн («Сумма взаиморасчетов, требующая

подтверждения НД за период» = 751,20),

о налоговая накладная

получена на всю сумму, но ошибочно

зарегистрирована дважды («Выписано НД

за период» = 751,20 * 2 = 1502,40, и «Сумма

взаиморасчетов, требующая подтверждения

НД на конец» = -751,20),

о товар полностью оплачен

(«Сумма незакрытых отгрузок (оплат) на

конец» должна быть равна 0, но и по

оплате, и по отгрузке составила 751,20,

так как есть подтвержденный второй

налоговой накладной НДС, но нет под

него ожидаемого НДС ни по операции

оплаты, ни по операции отгрузки).

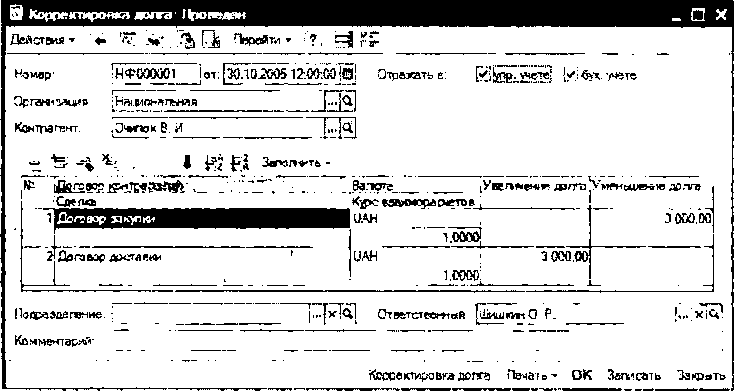

С поставщиком «Очипок В.И.»

можно произвести взаимозачет встречных

требований (документом «Корректировка

долга») междуЛдоговорами

на сумму 3000 грн

Но этот документ не влияет

на НДС, поэтому после проведения

документа, данные в отчете не изменятся.

Корректировки в части НДС-ных операций

придется делать вручную, например

специальным документом «Корректировка

записей регистров накопления».

Учет

исходящего НДС

Исходящий,НДС регистрируется

совершенно аналогично входящему НДС,

то есть различными документами в

зависимости от отражаемой хозяйственной

операции.

Ожидаемые налоговые

обязательства по НДС регистрируются

такими документами:

«Реализация товаров и

услуг»,

«Отчеты о розничных

продажах», «Корректировка долга по

возвратной таре», «Отчет комитенту о

продажах»,

242