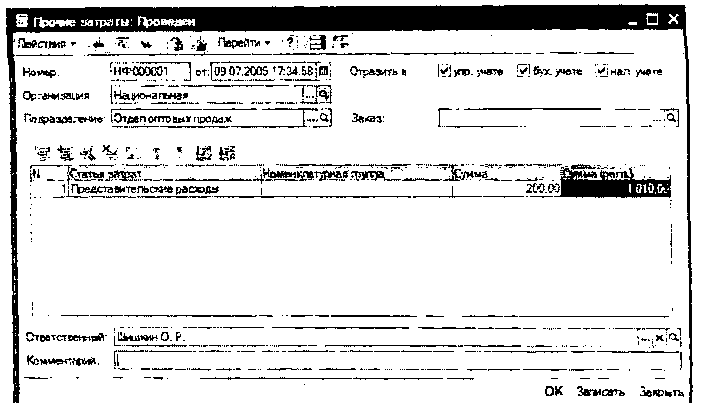

В документе отражается

сумма и в валюте управленческого учета,

и в валюте регламентированного учета,

но фиксируется только первая из них.

Вторая может использоваться при

перегрузке в информационную базу, где

ведется регл.учет.

В отчете «Затраты» можно

посмотреть распределение затрат по

статьям затрат, подразделениям, заказам

покупателей и внутренним заказам. Также

можно провести анализ затрат по

номенклатурным группам и про-анализиро1

Отчет формируется на

основании записей регистра накопления

«Затраты»

236

Отчетность подсистемы

Принципы ведения

регламентированного

учета

во многом определяются текущим

законодательством.

Правила

ведения такого учета, требования к

структуре данных, правилам формирования,

содержанию и фор-

мату

отчетности являются общими для всех

предприятий. Правила ведения

регламентированных видов учета

фиксируются

учетной политикой предприятия. Для

регламентированных видов учета

характерно требование

предоставлять

внешнюю отчетность в контролирующие

органы, сформированную определенным

образом. Рег-

ламентированный

учет ведется раздельно для каждой

организации, входящей в предприятие.

Данные регла-

ментированного

учета базируются на имеющейся в

предприятии и документально подтвержденной

информа-

иии, то есть

тех же первичных документов, которые

лежат в основе управленческого учета.

Таким образом, в

предприятии

осуществляется двойной контроль над

первичной документацией.

С точки зрения организационной

структуры, предприятие

состоит из организаций.

Управленческий учет

вдася

для предприятия в целом. Регламентированный

учет ведется отдельно для каждой

организации пред-

приятия.

Это означает, что в каждом документе,

фиксирующем хозяйственную операцию,

необходимо указы-

вать

организацию, по которой эта операция

будет отражена в регламентированном

учете.

В конфигурации ведение

налогового учета ограничивается двумя

видами налогов:

НДС;

Единый налог.

Для целей регламентированного

учета используется единая валюта -

гривна, что обусловлено требования-

ми

действующего законодательства. Валюта

устанавливается пользователем в самом

начале работы с конфи-

гурацией

в настройках параметров учета

(«Сервис->Настройка параметров учета»)

и изменению в дальней-

шм

не подлежит.

В настройках учетной

политики (налоговый учет) определяется

- плательщиком каких основных

налогов

является

организация. Данные фиксируются в

настройках учетной политики

(Сервис-»Настройка учэ-

та->Учетная

политика (налоговый учет)). Настройки

хранятся в одноименном регистре

сведений, который

предназначен

для хранения сведений об учетной

политике организации для целей

налогообложения. Регистр

периодический

(период = месяц, что равно минимальному

налоговому периоду по НДС).

Справочник

«Организации»

предназначен для ведения списка

собственных организаций, входящих

в

оостав предприятия

(группы), и хранения постоянных сведений

о них. Справчник имеет следуюшие реквизи-

ты:

Префикс

- хранится префикс, который

присваивается

при нумерации документов

данной

организации;

ИНН

-

идентификационный номер плательщика

НДС;

Код

по ЕДРПОУ (ДРФО) -

код по Единому

Государственному

Реестру Предприятий и

Организаций

Украины (Государственному

Реестру

Физических Лиц);

Наименование

полное

- для размещения полного

официального

наименования организации;

Номер

свидетельства

плательщика НДС;

Юр./физ.

лицо

- указывается, является ли

организация

юридическим лицом, или нет.

Для оформления операций

перемещений товаров и

денежных

средств между организациями, на

основе

записи об

организации можно ввести информацию

о

контрагенте. В

карточку этого контрагента

автоматически

будут записаны все реквизиты,

введенные

для организации, информация об

этом

контрагенте

будет записана в справочник

«Контрагенты»

и в регистр сведений «Собственные

контрагенты».

Перемещение между

организациями оформляется двумя

документами: документ реализации от

имени одной организации и документ

поступления на другую организацию. С

помощью обработки «Пакетный ввод

документов» можно автоматизировать

выписку этих документов.

Справочник

«Схемы налогообложения»

используется для определения плательщиком

налогов перечня вариантов схем основных

налогов. К основным налогам относятся:

налог на прибыль, НДС и единый налог.

В реквизитах справочника

указывается, какие основные налоги

уплачиваются по той или иной схеме.

Список используемых схем жестко

предопределен в конфигурации, поэтому

редактирование справочника вручную

не предусмотрено.

Схемы налогообложения,

перечисленные в справочнике, используются

для задания в настройках учетной

политики налогового учета налоговой

схемы, по которой работает организация.

Таким образом, в рамках ти-

237

Шепни

* >;<!■ ЗЕ jfe.ftr

Поре*™-

Ч ' v

Ч

Л^Т-Л , ■

Нжи9*ав

ф

/шии: [Фмз.пш

13

Прмикг [ДУ

j

|ЧП

"Двсдм м устжосдГ

Д

км [даю

|

Пыхов

Dot ввшлзсяи*

<игг [Оою

ТГ»й!

Отомш

[ Крит»1П№1

iiiynpwnfirci

Ртдетсгижые

_

i

ФИО

|Сси1годмй ~~][Саргьбч*

] f

Прдрд^д^Г^

ИНТН: [Э4^Ш!В

] Кодг* ДРФО [ЗКТТЮЗВ?1 I

Но»н0 [23<765823?4С

]

Кагопэвея

wniwf;

ЛИГ

УДЕСВЯНСЬКРУУ

ГШ Ц

ОК ^гысаггь Зыфат?Налоговый учет

Нормативно-справочная информация

шой

rpufrwintf

ДаЛстънз - |

|

:Э 1 |

|

|

|

. |*ид ; |

Нн*тм«:щ'аа^ур.. - . . > . ' - |

■ . ■ • |

Шь^Гй^лешля йез. |

Л^МСНТ рПреЗАГСНАЯ 6в |

|

; -V5W02 [-"ток ‘ |

E*jpv;-r. |

|

|Поэттруэке |

|Ло отфузюб |

|

Не огреясгкть |

1 Не опредапять |

j he сгредетат* |

|||

- 00005 |

По отгрузи |

|

По cnrpyai® |

;Пс ОТфр«г |

|

■ - [ОЮ07 |

ГЪ гюрюи? |

|

!Ъ 1 u>3b 1№.1 |

’ ГЗд пврои юу ijcC» IW |

|

; -,100003 |

С TOwpiyqNepcM |

|

По пвр»му гоёапгс |

Ло оплате |

|

’-‘жом |

•С tewrenTOM |

|

1Ъ сгггрузче |

Ггс пер-w му собвтию |

|

Момент

определения базы налога задается

отдельно для операции приобретения и

продажи и может быть выбран из следующего

списка:

по

первому событию;

по

отгрузке;

по

оплате;

• не

определять.

Схемы

налогового учета используются при

оформлении договоров контрагентов.

Выбирая различные способы определения

НДС по покупкам и продажам, можно

реализовать сложные правила учета.

Например, для договора комиссии НДС

приобретения (входящий) определяется

по первому событию, а НДС реализации

(исходящий) — по оплате.

238

![]()