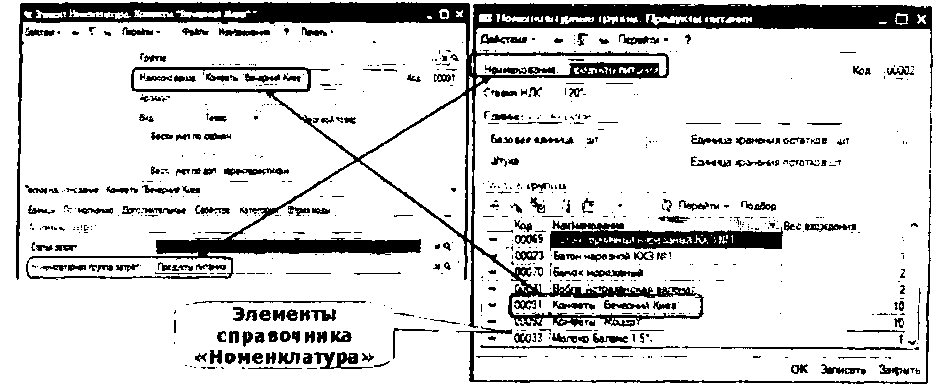

Список номенклатурных

групп ведется в справочнике «Номенклатурные

группы». Он предназначен для це-

укрупненного планирования и накопления

затрат по реализации товаров определенных

товарных групп.

К одной номенклатурной

группе может относиться любое количество

товарных позиций, но одна позиция

номенклатуры! может относиться не

более, чем к одной номенклатурной

группе.

Затраты могут быть отнесены

на конкретную номенклатурную группу.

Номенклатурную группу для аналитики

затрат можно установить в справочнике

«Номенклатура» (закладка «По умолчанию»)

для каждой позиции номенклатуры.

Кроме того, накопление

затрат можно производить в разрезе

заказов покупателей. Учет затрат в

прикладки решении ведется с помощью

оборотного регистра накопления

«Затраты».

Отражение затрат по

приобретению товаров, которые включаются

в себестоимость товаров подробно

рассмотрено в разделе, описывающем

учет поступлений ТМЦ.

Рассмотрим отражение

затрат, не включаемых в себестоимость

товаров. Во всех документах подсистемы,

оперирующих затратами, в том или ином

виде присутствуют средства управления

вышеописанными разрезами аналитического

учета затрат. Так же как и в подсистеме

«Управление запасами», состав и

назначение ряда реквизитов табличных

частей унифицирован и базируется на

общих принципах работы. Суммы отражаемых

затрат пересчитываются и накапливаются

в валюте управленческого учета.

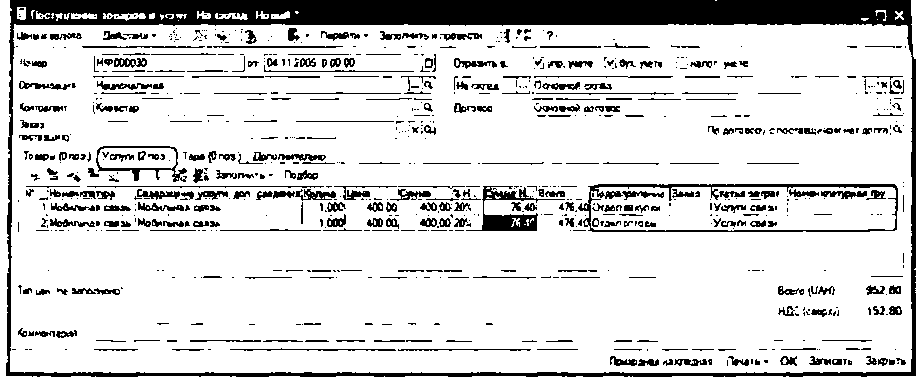

Получение

услуг от сторонних организаций

отражаются документами «Поступление

товаров и услуг» и «Поступление товаров

и услуг в НТТ» на закладке «Услуги».

Фактически, если заполнена

только одна эта закладка, документ

регистрирует полученный акт выполненных

услуг.

На

отражение услуг в составе затрат

предприятия в первую очередь влияет

заполнение реквизита «Статья затрат»

(обязательно). Если есть необходимость

накапливания и анализа затрат в разрезе

подразделений, номенклатурных групп

или заказов покупателей, то и отражать

такие затраты нужно с заполнением

соответствующих реквизитов документа.

233

Отражение хозяйственных операций по накоплению затрат предприятия

| Mitfn.. ЛйГТЯгпгнггттир. . |

?-НЙЕ;-_^п-]НК |

Статье :3дезэл0»; Пад|»зд^лвшв _ |

Г 1Бнгея5^9ННЯНГз*етое&с. pQj - |

||

|&1325Б ’1й^1 :Осчс*яйпегр.,, :Лро*« |

ИЬ : E.&S |

t^'SWiefnaE.Wi градах ; кэмАкдирадо I | ОтоепогтзввЛгтойй*: ^ . Ксчсмй^х-иамэ fcjiCM-ist) Отй?п лтчеэй градам | |

[ Z jH/д Е*1гег ^Эксттоесс, ДО^ -Продал |ПЭ856Э П 1Т 2005 |ога5«йдагс... |

tb# ш e.es |

|

1 31 1 ‘Су1Ф*1Егб{>&М№''1£*дое<а) i | ^ fCyT**t« боютдорсвкж) |

1вИ БмНДС |

I

Пеярмадгемие

J

фннектприй,

I

Адоюэв.

LiAH- 0,00

Hta ctjwt?.

UAH.

^[x* Ответу

utrmrft.

?l£b!mwO.

P. ~ _

5 350,®

:,.,:x^'

ДянссгвнА

отчет Печать *

Зашить

UK

Заврагл

Прочие затраты предприятия,

произведенные через подотчетное лицо

отражаются документом «Авансовый

отчет» на закладке «Прочее». Это могут

быть, например, командировочные затраты

экспедитора по доставке товара или

услуги ксерокопирования для размножения

сертификатов на товары. Здесь также

следует опрецэ- лять аналитические

параметры учета затрат.

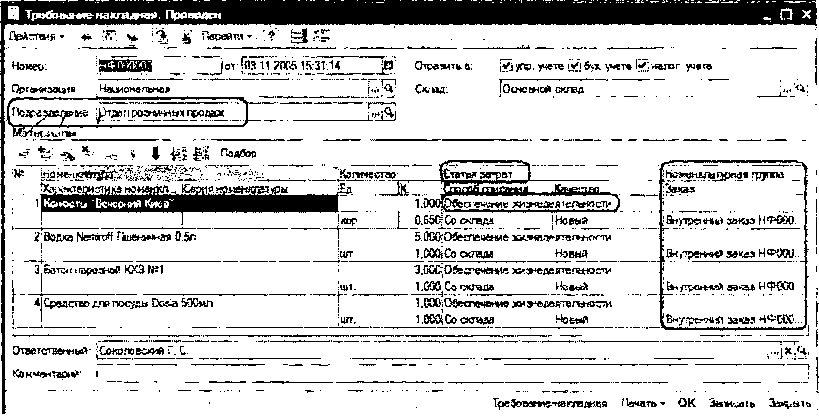

Для

отражения материальных затрат

используется документ «Требование-накладная».

Этим докумен- том,например, можно

отражать бесплатную раздачу товаров

в рекламных целях.

Особенность отражения этих

операций заключается в том, что на них

влияют настройка учетной политики

«Списывать партии при проведении

документов». То есть увеличение суммы

затрат на стоимость списываемых товаров

произойдет только при списании партий

этих товаров:

Либо сразу при проведении

документа;

Либо после'выполнения

регламентной обработки «Проведение

по партиям».

Кроме того, нужно обратить

внимание на еще один момент. Если

дополнительные расходы по приобретеник

товаров были зафиксированы без ссылки

на партиеобразующий документ, то их

отнесение на себестоимости товаров

производится регламентным документом

«Корректировка стоимости списания

товаров». Если такие товары были списаны

на затраты документом «Требование-накладная»,

то и сумма затрат будет корректироваться

этим документом.

Следовательно, корректная

информация о материальных затратах

будет отражаться только после:

Выполнения регламентной

обработки «Проведение по партиям»;

Проведения регламентного

документа «Корректировка стоимости

списания товаров».

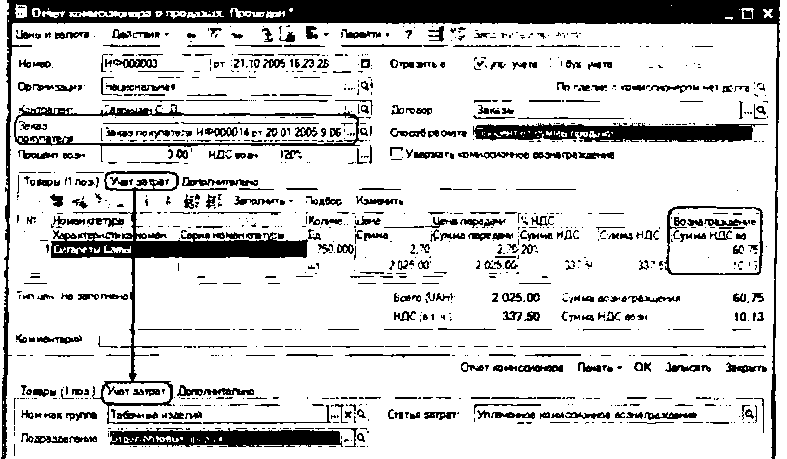

Затраты

на начисленное комиссионное вознаграждение

комиссионера отражается документом

«Отчет комиссионера о продажах».

234

Сумма вознаграждения

рассчитывается вручную или автоматически

отдельно для каждой проданной товарной

позиции, а аналитические параметры

затрат указываются на специальной

закладке «Учет затрат».

Для

отражения других затрат,

которые невозможно отразить вышеописанными

документами, предусмотрен спецдокумент

подсистемы «Прочие затраты». Он

предназначен исключительно для

произвольного отражения и накопления

затрат.

При

проведении документов

по накоплению затрат регистрируется

самая различная информация в зависимости

от хозяйственной операции, но общее

для них то, что увеличивается сумма

накопленных затрат предприятия

(запись в оборотном регистре накопления

«Затраты»).

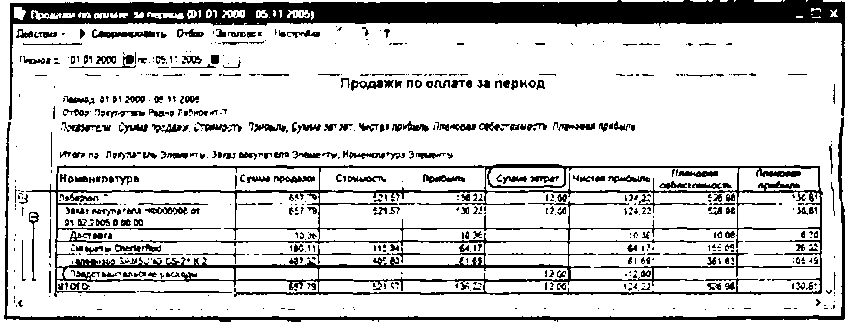

Анализ

информации

можно провести с помощью отчета

«Затраты». Если при накоплении затраты

были отнесены на некоторый заказ

покупателя, то они будут влиять на

расчет чистой прибыли по данному заказу.

Такую информацию можно получить с

помощью отчета «Продажи по оплате за

период». Подробнее работа с этим отчетом

рассмотрена в главе, описывающей

отчетность подсистемы «Управление

запасами».

Документ

«Прочие затраты»

Документ предназначен для

отражения в расходах нематериальных

затрат. Данным документом можно

отразить, например, общехозяйственные

и коммерческие расходы. При вводе

документа в шапке необходимо указать

следующие реквизиты.

«Заказ»

- аналитика затрат, которая указывает,

на какой заказ относятся затраты. В

качестве заказа может быть указан

документ «Заказ покупателя»;

«Подразделение»

-

подразделение в управленческом учете,

на которое списываются затраты.

В табличной части необходимо

указать список затрат, при этом

заполняются следующие реквизиты:

«Статья

затрат»

- аналитика затрат. В строке после

выбора статьи затрат выводится вид

расходов для этой статьи затрат;

«Номенклатурная

группа» -

аналитика затрат;

«Сумма»

-

сумма затрат указывается пользователем

вручную.

235