Если деньги выдаются в

качестве погашения задолженности

предприятия перед подотчетным лицом

за произведенные ранее затраты, то

реквизит заполняется ссылкой на

документ «Авансовый отчет», которым

эти затраты были зарегистрированы.

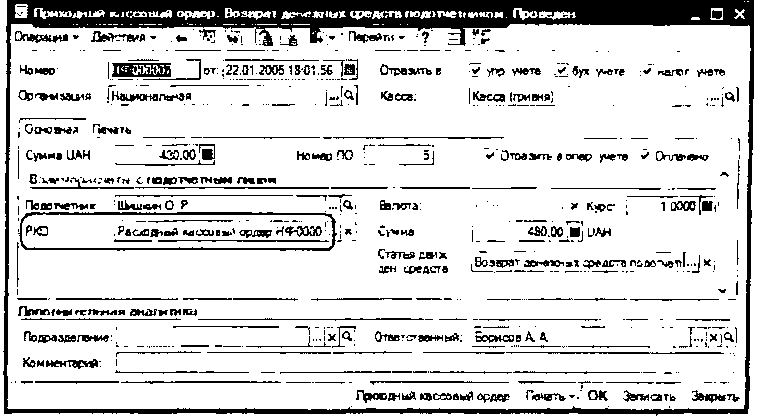

Возврат неиспользованных

денежных средств в кассу отражается

документом «Приходный кассовый ордер»

с установленным видом операции «Возврат

денежных средств подотчетником». В

документе указывается касса (она

определяет валюту платежа), сумма

возврата и подотчетное лицо. При этом

обязательно должны быть указана ссылка

на документ, по которому деньги

выдавались, он же и определяет валюту

подотчета при возврата Если валюта

платежа и валюта подотчета различаются,

то такую операцию невозможно отразить

в регламентированном учете.

При

проведении

кассовых операций с подотчетными лицами

регистрируется такая информация:

При

выдаче денег

о

Увеличивается задолженность подотчетного

лица перед предприятием (приход в

остаточном регистре накопления

«Взаиморасчеты с подотчетными лицами»);

о Уменьшается остаток денежных средств

в кассе (расход в остаточном регистре

накопления «Денежные средства»);

При

возврате денег:

о

Уменьшается задолженность подотчетного

лица перед предприятием (расход в

остаточном регистре накопления

«Взаиморасчеты с подотчетными лицами»);

о Увеличивается остаток денежных

средств в кассе (приход в остаточном

регистре накопления «Денежные

средства»).

Анализ

операций

так же можно выполнить с помощью отчета

«Ведомость по взаиморасчетам с подотчет-

ньми лицами».

Для регистрации отчета

работника о подотчетных суммах

предназначен документ

«Авансовые

отчет». Денежные средства, выданные

подотчетному лицу, могут быть

израсходованы:

На закупку товаров (табличная

часть «Товары»);

Неоплату поставщикам

(закладка «Оплата»);

На прочие расходы (закладка

«Прочее»).

Если подотчетным лицом у

поставщика была получена возвратная

тара, то такая информация отражается

на закладке «Тара». По данным этой

закладки тара приходуется на склад, но

на взаиморасчеты с подотчетным лиирм

это не влияет.

227

Документ «Авансовый отчет»

Документ может оформляться

в любой валюте. Но от выбора валюты

зависит - какие авансы подотчетному

лицу этот документ «увидит», то есть

сможет закрыть при проведении. Например,

если валюта авансового отчета в

форме «Цены и валюта» задана USD,

на закладке «Авансы»

пользователь сможет указать только те

«Расходные кассовые ордера», у которых

в качестве валюты взаиморасчетов с

подотчетным лицом указан) валюта USD.

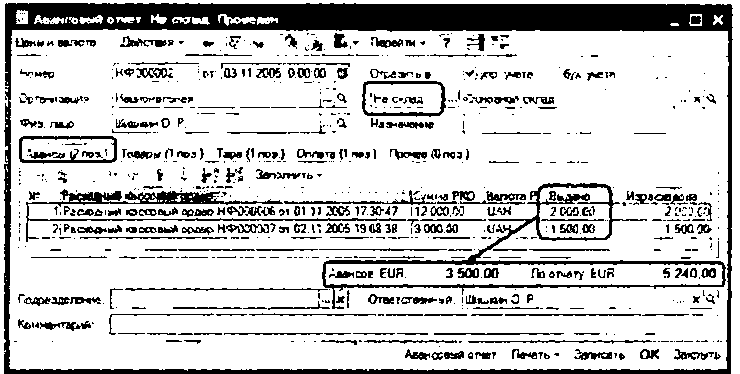

В табличной

части «Авансы»

необходимо указать документы, по которым

был выдан аванс подотчетно»! лицу, и

суммы использованного аванса. Если

аванс не выдавался, то эта табличная

часть не заполняется.

Предусмотрено автоматическое

заполнение табличной части теми

кассовыми ордерами, по которым бэли

получены подотчетником деньги, но еще

не был сформирован отчет об использовании

этих денег. Это действие выполняется

по кнопке «Заполнить -> Заполнить по

остаткам».

После окончания заполнения

данных о расходе денежных средств,

можно воспользоваться кнопкой «Заполнить

-> Распределить по РКО». В результате

сумма затрат будет корректно распределена

по списку расходных ордеров. Допустимо

и ручное исправление суммы в реквизите

«Израсходовано», но при проведении в

«оперативном режиме» контролируется

соответствие итоговых сумм

по графе «Израсходовано»,

и по всем остальным табличным

частям документа.

Если

первая из них будет больше второй -

документ не будет проведен. Информация

о закупленных подотчетным лицом

товарах фиксируется в табличной

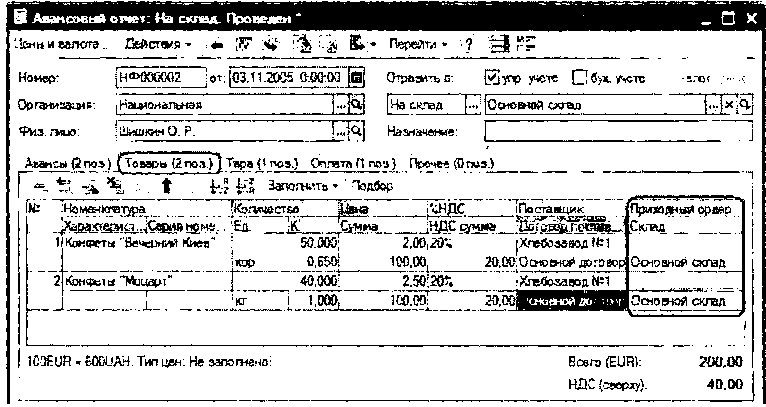

части «Товары».

Переключатель в шапке

документа «На склад/По ордеру» определяет

порядок оформления поступления товаров:

Одним документом отражается

и поступление товара на склад, и

отражение операции в финансовом учете.

В этом случае в документе «Авансовый

отчет» выбирается вид поступления «На

склад»;

Либо сначала в оперативном

учете отражается только физическое

поступление товара на склад в

количественном измерении, а потом

операция отражается в финансовом

учете.

о Эта операция оформляется

с помощью документа «Приходный ордер

на товары» с установленным видом

операции «от подотчетника». о В этом

случае в документе «Авансовый отчет»

выбирается вид поступления «По ордеру»

и указывается тот приходный ордер,

которым было оформлено поступление

товаров от подотчетного лица.

228

И в том, и в другом случае

предусмотрена возможность указать

направление оприходования (склад,

ордер) в строках табличной части. То

есть, одним отчетом можно отразить

оприходование на разные склады или по

разным ордерам.

После заполнения в документе

информации о подотчетном лице и приходном

ордере на закладке «Товары» по кнопке

«Заполнить» автоматически заполнится

табличная часть документа в части

номенклатуры и количества,

оприходованного по ордеру товара.

Пользователь должен указать стоимость

ТМЦ, согласно данным «живого»

поступившего документа.

Информация

о получении возвратной тары подотчетным

лицом фиксируется в табличной

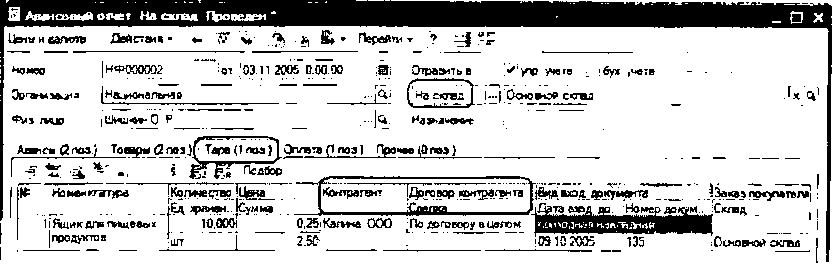

части «Тара».

Поскольку возвратная тара

в управленческом учете регистрируется

в разрезе контрагентов и договоров (а

также сделок, если это предусмотрено

условиями договора), то обязательно

нужно указать данные о поставщике.

Тара, так же как и товары,

может быть оприходована по ордерной

схеме. Стоимость полученной возвратной

тфы не оплачивается, поэтому эта сумма

не увеличивает долг предприятия перед

подотчетным лицом.

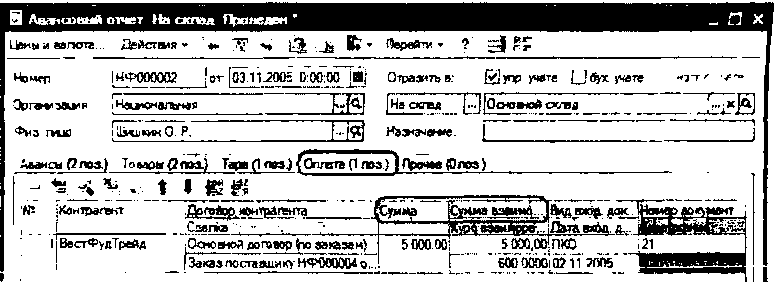

Затраты подотчетного лица

на оплату поставщикам фиксируются в

табличной

части «Оплата».

При проведении авансового

отчета уменьшается сумма задолженности

предприятия перед поставщиком в размере,

указанном на данной закладке по каждому

договору (и сделке, если взаиморасчеты

ведутся в разрезе сделок). Операция

оплаты поставщику отражается в документе

в двух валютах:

Сумма в валюте взаиморасчетов

с подотчетным лицом (определяется при

выдаче авансов в PKQ,

либо в самом

документе по кнопке «Цены и валюта»)

указывается в реквизите «Сумма»;

Сумма в валюте взаиморасчетов

с контрагентом (определяется в договоре

с контрагентом) указывается в реквизите

«Сумма взаиморасчетов».

Важно!

Если

документ проводится в бухгалтерском

и налоговом учете, то валюта взаиморасчетов

с подотчетным лицом и валюта

взаиморасчетов с контрагентом,

определенная в договоре с ним, должны

совпадать между

собой и с валютой регламентированного

учета.

Такие расходы подотчетного

лица, как командировочные расходы,

расходы на проезд, расходы на бензин

отражаются в табличной

части «Прочее».

229