Дя

ввода в информационную базу сведений

о событиях, происходящих в жизни

предприятия, таких, как отгрузка товара,

приход денег на счет и т.д. используются

документы. Для фиксирования и хранения

информации о произошедших событиях

существует механизм проведения

документов.

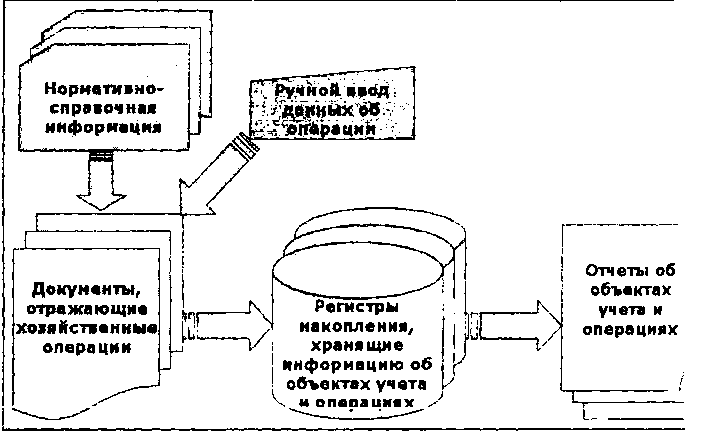

В процессе проведения доку- мз-ir

записывает

данные о хозяйственной операции в

различные хранилища информации

(регистры). Проведение может выполняться

в оперативном и неоперативном режиме.

То есть, оперативное проведение является

частью механизма проведения документов,

Механизм

оперативного проведения предназначен

для того, чтобы разделить

случаи,

когда документ проводится в реальном

времени,

и

случаи, когда проведение документа

отражает уже свершившийся факт.

Проведение

в реальном времени необходимо тогда,

когда ввод и проведение документа не

просто фиксируют в системе произошедшее

событие, а участвуют в его формировании,

помогая оператору правильно ввести

информацию. Разумеется, это имеет смысл

только в тот момент, когда данное событие

происходит в реальной жизни.

Классическим

примером является ввод и проведение

документа, отражающего продажу товаров

со склада. l~|fM

вводе

такого документа в задачу оператора

входит не только правильный ввод списка

товаров, которые приобретает покупатель,

но и выполнение различных проверок.

Прежде всего, необходимо проверить,

что запрашиваемый товар имеется на

указанном складе. При этом очень важно,

чтобы проверка учитывала тот факг, что

одновременно с этим оператором работают

и другие операторы, которые могут

одновременно выписывать те же самые

товары. Соответственно задачей системы

является - не допустить продажу одного

и того же товара двум покупателям. Кроме

того, может потребоваться и проверка

доступного покупателю размера кредита

или наличие факта оплаты счета, а также

другие самые разнообразные проверки.

Однако,

если документ вводится задним числом,

то есть в момент его ввода известно,

что такое событие ужэ произошло в жизни

предприятия, например, конкретный товар

уже отгружен клиенту, необходимость в

таких проверках отпадает и нужно просто

отразить в учете произошедшее событие.

В этом случае проведение документа

только фиксирует событие, а не участвует

в его формировании.

Таким

образом, задача механизма оперативного

проведения заключается в разделении

этих двух вариантов проведения и с

точки зрения пользователя, чтобы он

понимал, какой вид проведения выполняется,

и с точки зрения алгоритма проведения

документа, чтобы тот отработал действия,

соответствующие текущему варианту

проведения.

Проведение

и перепроведение документов с датой

формирования раньше рабочей текущей

даты в любом случае выполняется в

«неоперативном режиме».

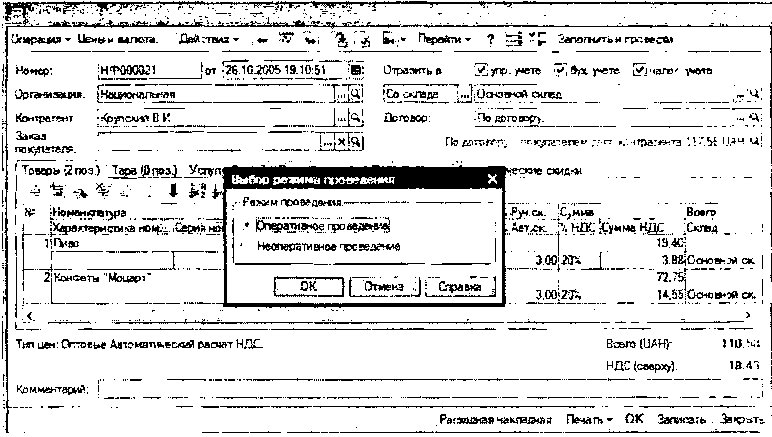

В

оперативном режиме могут быть проведены

только документы с датой, соответствующей

рабочей текущей дате. Не проведенный

документ, сформированный текущей

рабочей датой, по умолчанию проводится

в «оперативном режиме». При

перепроведении этого же документа (без

отмены проведения) в тот же день вызывает

диалоговое окно «Выбор режима проведения».

Если выбрать «оперативное проведение»,

то автоматически изменится время

документа, и проведенный в «оперативном

режиме» документ переместится на самую

позднюю временную точку по отношению

к другим документам, сформированным

текущей датой. При «неоперативном

проведении» время документа не изменится.

Рассмотрим

принципы использования в типовой

конфигурации параметра проведения

документов «Режим

проведения»

применительно к подсистеме управления

запасами:

При

оперативном проведении производится

полный контроль выполнения операции

по всем заданным параметрам, например:

19Общие принципы работы с конфигурацией

Режим проведения документов

о

Наличие в нужном количестве товарных

остатков на момент формирования

документа. Если остатков

не

хватает - система не позволит провести

документ, пока в него или в информационную

базу не бу-

дут

внесены необходимые исправления;

о

Наличие предоплаты по заказу, определенной

в договоре с покупателем;

о

Наличие задолженности по возвратной

таре в пределах установленного лимита

и

о

и.т.д.

При

неоперативном проведении никакого

контроля остатков не производится (за

исключением списания

партий

товаров). Считается, что при неоперативном

проведении такой контроль лишь отнимет

у с

время

и не даст какого-либо полезного

результата - все равно при систематическом

вмешательстве в

информационную

базу «задним числом» придется

предпринимать какие-то регламентные

действие по

сведению

и закрытию периода при его окончании.

Исходя

из вышесказанного, следует четко

понимать, что при неоперативном

проведении документов (т.е.

«задним

числом») типовая конфигурация не

проверяет - соответствует ли выполняемая

операция принципам

корректности

учета. Например, позволит провести

списание любого количества ТМЦ, вне

зависимости

ального

состояния его остатков.

При

рассмотрении различных разделов учета

будет обращаться внимание на зависимость

корректноктности уч

та

от режима проведения.

Принципы

регистрации и хранения информации о

хозяйствен-

ных

операциях

Для

хранения информации с

определенными значениями

аналитических параметров,

которую

можно суммировать

(или

вычитать), используются

специальные объекты

программы «Регистры

накопления».

Информация

об одной

хозяйственной операции

раскладывается

по регистрам

накопления,

как по полкам.

Например,

при отражении

покупки

ТМЦ документом

«Поступление

товаров и услуг»

(аналог

«Приходной на-

кладной»)

регистрируются

такие

виды информации:

Увеличилась

задолженность

организации

поставщику на сумму покупки;

о

Расход по регистру накопления

«Взаиморасчеты с контрагентами»;

В

распоряжении организации поступило

количество ТМЦ в размере закупки; о

Приход в регистре накопления «Товары

организаций»;

На

конкретном складе увеличилось количество

товара в размере закупки; о Приход в

регистре накопления «Товары на складах»;

Каждому

поступившему товару соответствует

своя цена закупки - образовалась новая

партия для каждого товара;

о

Приход в регистре накопления «Партии

товаров на складах».

А

при отражении оплаты этому поставщику

«безналичным» денежным документом

«Платежное поручение исходящее»

регистрируется такая информация:

Уменьшается

задолженность организации перед

поставщиком;

о

Приход в регистре накопления «Взаиморасчеты

с контрагентами»;

Уменьшается

количество денежных средств на счету

организации; о Расход в регистре

накопления «Денежные средства».

В

конфигурации используется большое

количество регистров накопления для

регистрации и хранения разнообразной

информации об объектах учета. Такое

разделение информации предназначено

для гибкого и удобного решения задач

для различных групп пользователей.

Например,

информация об операциях по

поступлению/перечислению денежных

средств для разных групп пользователей

должна быть представлена в различном

виде:

для

кассира -

нужны данные о сумме остатков и оборотов

по безналичным счетам и кассам

предприятия;

для

управленческого персонала

- нужны данные для анализа движения

денежных средств предприятия в разрезе

статей движения (направлений);

20

для

планирования деятельности предприятия

- нужны данные о планируемых поступлениях

денежных средств и заявках на расходование

денежных средств, сформированными на

основании информации о выполнении

договорных условий с поставщиками или

уплате налогов и т.д.

Хранение

всей этой информации в одном месте

получается громоздким, неудобным для

использования и избыточным для работы.

Именно поэтому информация об операциях

структурируется в зависимости от ее

дальнейшего использования. Большинство

отчетов конфигурации построены на

отображении информации, зафиксированной

в конкретных регистрах накопления.

Например, отчет «Остатки товаров

организаций» формируется по записям

регистра накопления «Товары организации»

и показывает количественные остатки

товару находящихся в распоряжении

одной из организаций, из числа тех - от

лица которых ведется учет в информационной

базе. Отчет «Остатки денежных средств»

показывает данные об остатках денежных

средств в разрзээ наличных (касс) и

безналичных (банковских) счетов, а

формируется он по записям регистра

«Денежное средства».

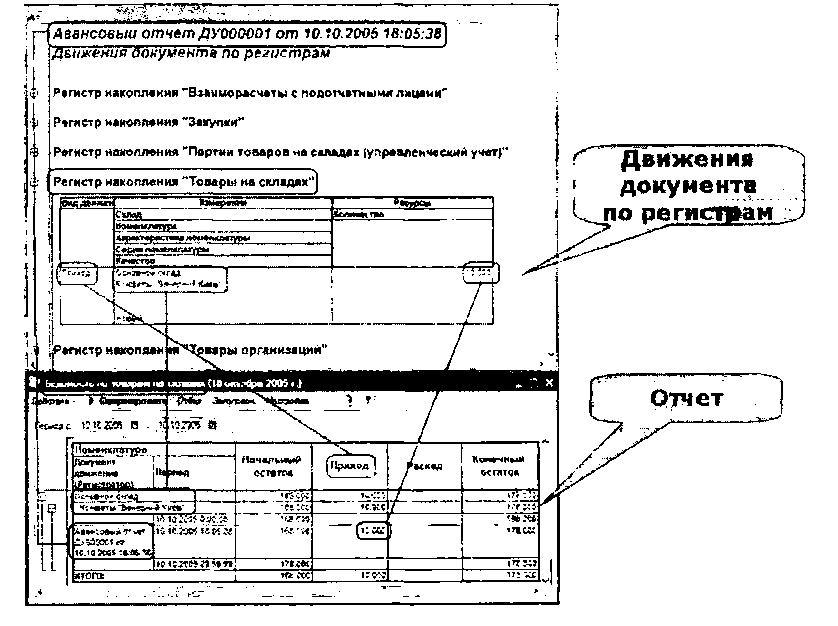

Дя

того чтобы посмотреть - какая информация

зарегистрирована при проведении

документа, нужно в фрмэ документа, в

форме списка документов или в журнале

документов нажать кнопку «Перейти ->

Движения документа по регистрам».

Щ

Авансовый imffr

На сжгвд.

I \

Hoi-rec;

Фил.

fttjp.

ЦУЕЮ0Ю1

и

установи

Денисы

tfta&sJJ

Тоечры

fl

no3.f | Taog(j}m>3j

£Игвтв_|)п1}1

■ ^Г.

ir.-

I 4

Ш

fef

3snpnm~ Tbiiscj

[

fo* ЕЙаивздитира

'•' ^ \Сшет»

Койоты

"

Тит

i

aw; Нвлзгаясна1

Роддздс

Комментарий:

Ae&icufe.

U

"

' ' Q

-H*j

no

рогщярам

C’pyirtype

подчи

гидами

Затрат*

4

vb да^до

p

рвдю

дев no

e * +«nc rr ИДС,'

npwfe

Haptic

тоаароа

ю cntA

у-ет)

Пао^л1

тоеаойв г^рздд|-^гя^ т«т}

«Трояки*

сибестоииост*

т๫

Тояить

б

резерве г** скгвддо Tpsapfc глтъ&н

Товары

на оклады Тсгёарц

организаций Tpwop

па.^чртйе

-Г.-Д

В

то же время интересующую информацию

об операции можно получить и

проанализировать с помощью со-

ответствующих

отчетов.

21&*чср!«ий

Kn»6'гаиЕ:ни

до к/чвнт» с

«и"ра«»ггамцe.TgJ

%iA