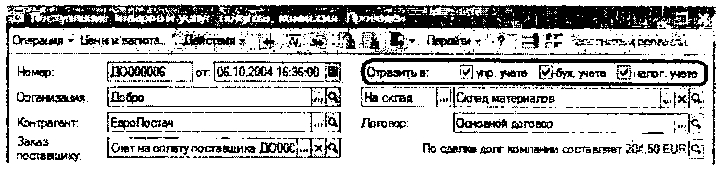

Многие

документы позволяют отразить хозяйственные

операции в разных видах учета одновременно.

Для указания видов учета, в которых

отражаются операции, в форме документа

имеются флажки принадлежности к видам

учета: управленческому, бухгалтерскому,

налоговому. Если данные не будут

выгружаться в базу, где ведется

бухгалтерский учет, то флаг «Отразить

в бух.учете» устанавливать необязательно.

Но во многих документах нельзя

установить флаг «Отразить в налоговом

учете» без «бухгалтерского» флажка.

Поэтому, если предприятию требуется

регистрировать налоговые документы

по НДС и учитывать ожидаемый и подтвержден-

ньй НДС, то документы нужно будет

отражать во всех видах учета.

С

целью организации сквозной нумерации

документов каждой организации назначается

префикс, который подставляется в номер

документа, выписанного от лица этой

организации. Таким образом, по номеру

документа можно определить, от какой

организации он выписан.

Для

каждого вида документов в организации

ведется последовательная нумерация

документов. При смене организации в

документе меняется префикс и значение

номера документа. Будет взято следующее

значение номера из номеров существующих

документов данного вида для новой

организации.

Объекты

конфигурации логически делятся по

подсистемам. Такое деление позволяет:

распределять

объекты по функциональной принадлежности;

легче

ориентироваться в конфигурации при

ее модификации;

ответственно

вносить изменения в конфигурацию.

Подсистемы

работают в едином информационном

пространстве и с точки зрения конфигурации

неотделимы друг от друга.

С

точки зрения организации структуры

метаданных каждый объект может быть

использован для ведения управленческого

и/или регламентированного учета:

Если

функциональные объекты представлены

в конфигурации двумя объектами

метаданных, то один из них предназначен

для работы с управленческой информацией,

другой для регламентированного учета.

При этом объект регламентированного

учета имеет в конце имени слово

Организаций. Пример: регистр сведений

«Ответственные лица организаций»;

Объекты,

которые едины в управленческом и

регламентированном учете. Пример:

справочник номенклатуры, справочник

складов;

»

Объекты, используемые только в одном

из видов учета. Пример: справочник

контактных лиц контрагентов.

Для

отражения хозяйственных операций в

учете нужно указать:

юридическое

лицо, на балансе которого отражается

операция и выписывается первичный

документ,

подразделение,

по которому отражаются хозяйственные

операции,

сотрудника

предприятия, участвующего в оформлении

операции и т.д.

11

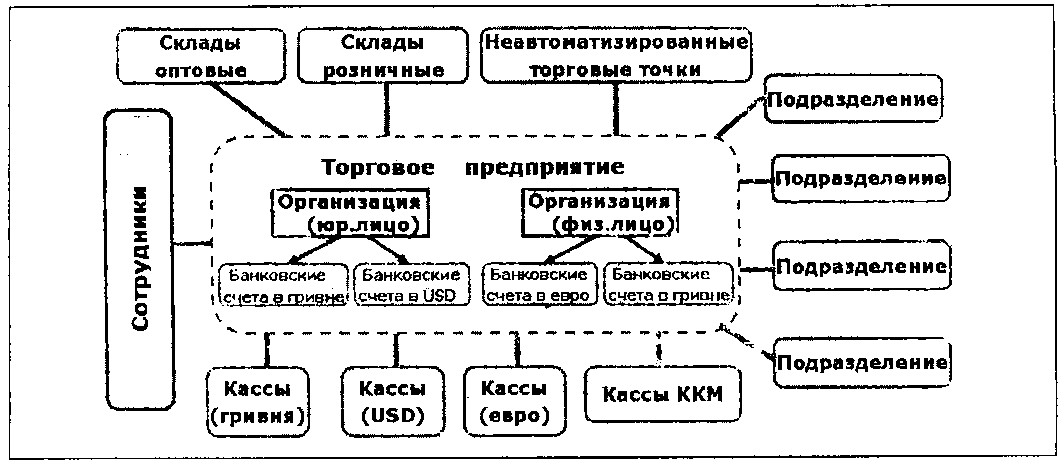

Модель предприятия

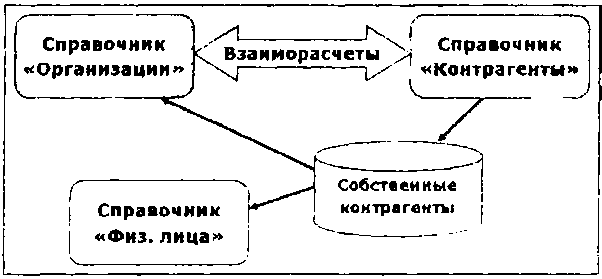

Иногда

при анализе данных взаиморасчетов

организации с контрагентами возникает

задача определения того, является ли

контрагент внешним или организацией,

входящей в предприятие. Такое сопоставление

позволяет выявить внутренние

финансовые обороты между организациями

предприятия. В качестве контрагента

может выступить сотрудник предприятия,

например, при покупке сотрудником

товаров у предприятия.

В

системе реализован механизм учета

таких ситуаций. Можно зафиксировать

список контрагентов, которые являются

либо сотрудниками предприятия, либо

организациями, входящими в предприятие.

Такая

информация фиксируется пользователем

вручную в специальном хранилище

информации - регистре сведений

«Собственные контрагенты» (по кнопке

«Перейти» в командной панели справочника

«Контрагенты»), Эти данные могут

использоваться обработкой «Пакетный

ввод документов» для автоматизации

выписки документов передачи товаров

между собственными организациями

(расход по одной организации и приход

по другой).

Справочник

«Организации» содержит записи о

юридических и физических лицах, состоящих

в структуре предприятия. От имени

организации оформляются документы,

ведется регламентированный учет.

В

справочнике хранятся постоянные

сведения о собственных организациях,

входящих в состав предприятия.

В

реквизите

«Префикс»

определяется префикс, который является

обязательной составной частью номеров

документов, выписанных от лица данной

организации.

На

закладках

«Ответственные лица» и «Контактная

информация»

можно ввести данные об ответственных

лицах организации (бухгалтер, директор),

указать контактную информацию организации

(адреса, телефоны).

Организация

списка подразделений предприятия

(структуры) выполняется в справочнике

«Подразделения». В справочнике хранится

список подразделений для управленческого

учета. Подразделение - один из основных

разрезов учета в управленческом учете.

,£Ж*:&156

Код по ЁДРПАУ

NororDHW ■

Ши! V ПЭПОСЯЙС ьОМУ *

-Н|

ОК

Здосгь

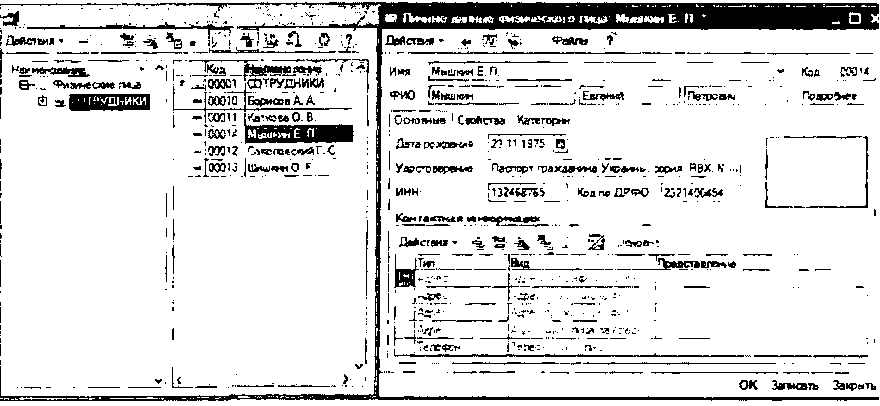

Справочник

«Физические лица» предназначен для

хранения информации обо всех физических

лицах, являющихся работниками

предприятия.

12

Организации

Подразделения предприятия

Работники предприятия