Торговля

в розницу отличается от других видов

торговли тем, что:

На

товары, переданные для продажи, заранее

устанавливаются цены реализации. Их

изменение дгус- тимо, но интерпретируются

такие изменения как корректировочные

операции;

Продажа

осуществляется конечному потребителю;

Оплата

за проданный товар поступает сразу в

момент продажи;

Операция

не требует оформления юридических

документов продажи (счет на оплату,

расходная наклав ная, налоговая

накладная покупателю и т.д.).

Для

ведения оперативного учета в подразделениях

предприятия, занимающихся розничной

торговлей, предназначена подсистема

«Управление розничной торговлей».

Подсистема позволяет оформлять

поступление

товаров непосредственно в розничные

точки предприятия,

передачу

товаров на розничные склады с оптовых

складов и обратно.

Подсистема

позволяет автоматизировать розничные

магазины:

ведущие

в течение периода оперативный

количественный учет по остаткам

номенклатуры;

не

ведущие такого учета.

Предусмотрен

оперативный учет розничной выручки в

разрезе торговых точек (мест приема

денег). В роли I торговых точек могут

выступать магазины, находящиеся в

собственности предприятия или взятые

в аренду, павильоны, киоски, арендуемые

торговые секции в универсальных

магазинах и т. д. Конфигурация обеспечивает

автоматизацию учета розничных продаж

и товарных остатков на каждой торговой

точке.

Причем,

торговые точки предприятия могут быть

обеспечены разными комплектами торгового

оборудования, могут различаться

степенью автоматизированности и

автономности. Предусмотрена возможность

подключения различного торгового

оборудования: сканеров, терминалов

сбора данных, дисплеев покупателя,

электронных весов и др.

Типовое

решение позволяет производить оценку

стоимостных запасов в розничных ценах,

сравнивать обь- емы и прибыльность

продаж различных торговых точек,

контролировать движение розничной

выручки.

В

конфигурации для целей ведения розничного

учета торговые точки подразделяют на

следующие две категории:

Неавтоматизированные

торговые точки:

о

Для таких торговых точек некоторые

хозяйственные операции отражаются

специальным документооборотом,

о

Цены продажи фиксируются в момент

поступления в НТТ и изменяются только

регламентированной

переоценкой,

о

Не ведется оперативный учет продаж,

объемы продаж вносятся только общим

списком за некоторый период. Причем,

список проданных товаров можно

формировать автоматически на основании

информации о непроданных остатках,

о Учет товаров в НТТ не ведется в разрезе

качества,

Автоматизированные

торговые точки:

о

Для таких торговых точек можно отражать

хозяйственные операции, как документами

розничной продажи, так и документами

оптовой продажи, о Цены продажи при

передаче (поступлении) в торговую точку

не фиксируются, за точкой лишь

закрепляется рекомендуемый тип цен

продажи, в момент продажи цены могут

быть изменены (если такие права

пользователю даны), о Можно вести

оперативный учет продаж, регистрируя

каждую отдельную продажу, но и можно

вносить проданные товары списком за

некоторый период, например, за смену,

о Учет товаров на торговой точке

абсолютно идентичен учету на оптовом

складе, то есть, и в разрезе качества в

том числе.

Складской

учет товаров в розничной торговле

аналогичен оптовой схеме — детализация

объектов ведется с точностью до

характеристики и серии.

Учет

себестоимости товаров в разрезе партий

в рознице ведется так же, как для оптовых

схем. То есть, в подсистеме розничных

продаж настройки учетной политики в

части методов списания себестоимости

товаров при реализации, списания партий

при проведении документов и ведения

партионного учета по складам имеют

такое же действие, как и в подсистеме

«Управление запасами» в целом.

При

проведении документов,

отражающих операции по складу вида

«Розничный» регистрируется такая же

информация, как по складу вида «Оптовый»,

и рассмотрена в соответствующих разделах

учета закупок, выбытия ТМЦ, складских

операций. Поэтому будем рассматривать

только ту информацию, которая

регистрируется при отражении операций

по складу вида «НТТ».

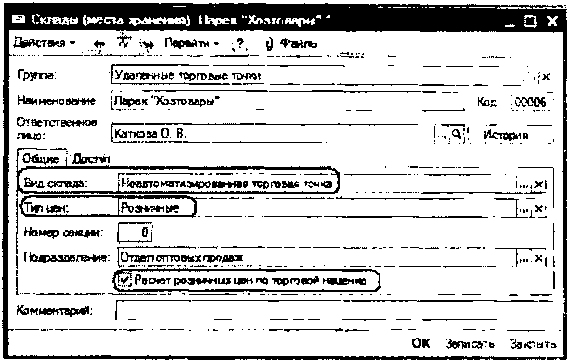

Список

торговых точек ведется

в справочнике «Склады (Места хранения)»

вместе со списком складов предприятия.

В конфигурации разделяются три вида

складов (мест хранения) и все они могут

использоваться для целей отражения

операций продажи в розницу:

11810.Розничная торговля

Отражение хозяйственных операций розничной торговли

Нормативно-справочная информация

Оптовый

- в

частном случае может использоваться

для продажи в розницу. Продажа товаров

в розницу с

оптового

склада ведется по произвольным ценам;

о

Такая необходимость может возникнуть

в случае, когда с оптового склада

оформляется отгрузка ко-

нечному

потребителю. В этом случае можно

воспользоваться документом розничной

продажи, но с оп-

тового

склада;

о

При этом в документ розничной продажи

будет

подставляться цена в соответствии

с

тем типом цен, который в настройках

пользователя

определен в качестве

«Основного

типа цен продажи».

Значения

цен этого типа также

устанавливаются

документом «Установка

цен

номенклатуры».

Розничный

-

этот тип склада условимся

называть

Автоматизированная

торговая

точка

(ATT).

ATT предполагает

высокую

точность

и оперативность учета.

Предполагается, что продажи

регистрируются

с помощью контрольно-

кассовых

машин (ККМ), которые

подключены

к информационной базе. Но

основным

инструментом продавца-кассира

является

персональный компьютер, подключенный

к информационной базе. ККМ и прочее

торговое обо-

рудование,

в свою очередь, подключаются к компьютеру.

Если автоматизированная торговая точка

уда-

лена

от места расположения информационной

базы, если связь с контрольно-кассовыми

машинами

сложно

поддерживать, то от оперативной

регистрации розничных продаж лучше

отказаться. В этом слу-

чае

в конце кассовой смены нужно вводить

сводку товаров, проданных в течение

кассовой смены;

о

При поступлении на склад вида «Розничный»

фиксируется не цена продажи, а тип цен,

по которым

рекомендовано

продавать товары (реквизит элемента

«Тип цен»). При продажах с розничного

склада

по

умолчанию подставляются цены в

соответствии с заданным типом цен.

Значения цен этого типа ус-

танавливаются

документом «Установка цен номенклатуры».

Если у пользователя (в настройке

допол-

нительных

прав) есть право редактировать цены в

документах, то он может изменить эту

цену в до-

кументе

продажи,

Неавтоматизированная

торговая точка (НТТ)

- на таких торговых точках контрольно-кассовые

машины

используются

только для регистрации денежных сумм,

полученных от покупателей, что достаточно

для

соблюдения

действующих правил использования

контрольно-кассовой техники.

Предполагается, что

контрольно-кассовые

машины не связаны с информационной

базой, оперативный учет отпуска

товаров

покупателям

не ведется. При большом товарном обороте

это приводит к тому, что через некоторое

время

реальные

количественные остатки товаров в

торговой точке становятся неизвестными.

Планировать по-

ставки

товаров в торговую точку становится

невозможно. Для устранения расхождений

между данными

об

остатках товаров, содержащимися в

информационной базе, и их реальными

остатками, периодически

проводятся

инвентаризации. Результаты инвентаризации

вносятся в информационную базу.

Отклонения,

выявленные

инвентаризацией, скорее всего, будут

означать объемы продаж за период

времени после

предыдущей

инвентаризации:

о

В документах, отражающих операцию

поступления на склад вида «НТТ»,

обязательно вносится и же-

стко

фиксируется цена, по которой товары

должны продаваться. При продаже по

неавтоматизирован-

ной

торговой точке осуществляется контроль

остатков товаров в разрезе цен передачи

в розницу. То

есть,

попытка отразить продажу по НТТ по

произвольной цене приводит к тому, что

документ продажи

не

будет проводиться. Но этот контроль

действует только при проведении

документов в оперативном

режиме,

о

Расчет розничной цены может быть

выполнен вручную или автоматически

двумя способами. Вариант

авторасчета

зависит от значений реквизита «Тип

цен» и флага «Расчет розничных цен по

торговой

наценке».

Подробнее об этом рассказано в описании

документа «Поступление товаров и услуг

в НТТ».

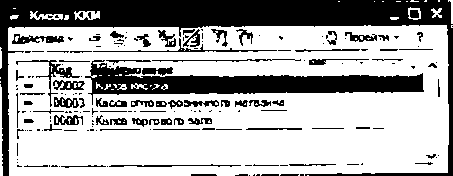

Если

в качестве касс предприятия так же

выступают денежные ящики электронных

контрольно-кассовых

аппаратов

(для целей приема розничной выручки),

то их

список

должен храниться в справочнике «Кассы

ККМ».

Денежные

средства, полученные при продаже товара

в

розницу

(в торговом зале, розничном магазине и

т.д.),

поступают

в кассу ККМ.

Передача

денежных средств из кассы ККМ в

основную

кассу

предприятия (прием выручки с ККМ)

оформляется с

помощью

документа «Приходный кассовый ордер»

с

установленным

видом операции «Прием розничной

вы-

ручки».

Для

неавтоматизированной торговой точки

не надо вводить отдельную кассу ККМ.

При поступлении розничной выручки

из неавтоматизированной торговой точки

в документе «Приходный кассовый ордер»

устанавливается вид поступления

«Из НТТ» и заполняется информация о

складе - неавтоматизированной торговой

точке.

119

Поступление

товаров в розницу

Поступление

товаров в розницу, в общем случае, может

происходить так же, как на оптовый

склад:

Внешнее

поступление: о

От поставщика,

о

От подотчетного лица. Не предусмотрено

для склада вида «НТТ»,

Внутреннее

поступление

- с другого склада.

Для

отражения операций поступления можно

использовать ордерную схему

документооборота:

При

поступление на

розничный склад

- для всех вариантов поступления (от

поставщика, от подотчетни- ка, по

перемещению с другого склада);

При

поступлении на

склад НТТ

- только в случае перемещения с другого

склада.

Оформление

поступления товаров на склад вида

«Розничный»

непосредственно от поставщика или

через подотчетника ничем не отличается

от оформления поступления на оптовый

склад, которое было рассмотрено в

разделе учета закупок.

То

есть, в зависимости от вида взаиморасчетов

с поставщиком, установленного в договоре,

чогут быть оформлены вначале:

«Заказ

поставщику».

Если вид взаиморасчетов «По заказам»

- то оформление обязательно, а если «По

договору в целом» - не обязательно;

«Счет

на оплату поставщика».

Если вид взаиморасчетов «По счетам»

- то оформление обязательно, а в иных

случаях - необязательно.

Непосредственное

поступление на розничный склад может

быть оформлено:

Либо

сразу на склад «финансовыми» документами:

о

от поставщика - документом «Поступление

товаров и услуг»; о от подотчетного

лица - документом «Авансовый отчет»;

Либо

сначала складским документом «Приходный

ордер на товары», а уже потом «финансовыми»

документами» (по ордеру).

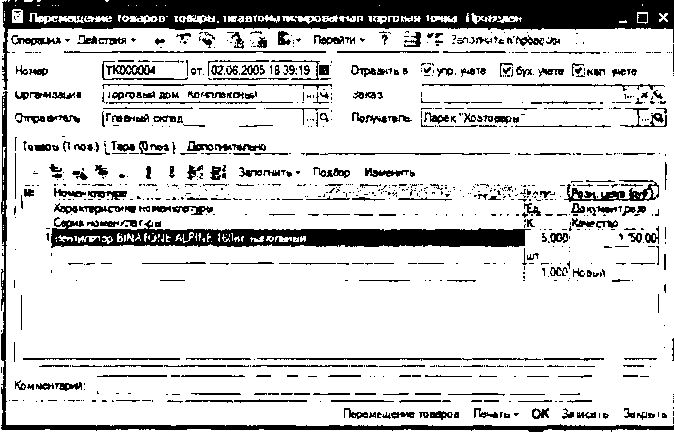

Если

товар поступает на розничный склад по

перемещению с другого склада, то такая

операция отражается документом

«Перемещение товаров». В том числе

данная операция может применяться с

применением ордеров. Подробно работы

с этим документом рассматривается в

разделе складского учета.

Оформление

поступления товаров на склад вида «НТТ»

возможно только двумя способами:

От

поставщика

- документом «Поступление товаров и

услуг в НТТ»;

По

внутреннему перемещению с другого

склада

- документом «Перемещение товаров»; о

В том числе допускается применение

ордерной схемы документооборота.

Если

поступление товара в НТТ выполняется

перемещением с другого склада с

применением ордерной схемы, то для

корректности должен соблюдаться такой

порядок ввода документов по такой

операции:

Документ

«Перемещение товаров» на склад вида

НТТ (операция «Товары по ордерам»);

Документ

«Расходный ордер на товары» по складу,

откуда перемещается товар (вид операции

«Перемещение»);

Документ

«Поступление товаров и услуг в НТТ»

по складу, к/да поступает товар (операция

«Внутреннее перемещение»).

На

втором и третьем этапе хозяйственной

операции обязательна ссылка на исходный

документ «Перемещение товаров».

Если

поступление товаров в НТТ выполняется

внутренним перемещением, но без

применения ордерной схемы, то такая

операция оформляется документом

«Перемещение товаров»

с видом операции «Товары».

120

В

этом случае производится единовременное

списание товаров со склада, указанного

как «Отправитель», и оприходование на

склад, указанный как «Получатель».

Никаких других документов для отражения

такой операции оформлять не требуется.

При

проведении документов,

отражающих операцию поступления в НТТ,

фиксируется такая информация:

Увеличивается

остаток товаров по складу вида «НТТ»

(приход в остаточном регистре накопления

«Товары в НТТ»);

Если

товар поступил от поставщика, то

дополнительно регистрируется такая

информация:

о

Увеличивается количество товаров в

распоряжении предприятия (приход в

остаточном регистре накопления

«Товары организаций»); о Формируется

партия поступившего товара с по

себестоимости поступления (приход в

остаточном регистре накопления

«Партии товаров на складах»); о

Увеличивается долг предприятия перед

поставщиком (расход в остаточном

регистре накопления «Взаиморасчеты с

контрагентами»);

Если

товар поступил по внутреннему перемещению

со склада вида «Оптовый» или «Розничный»,

то дополнительно регистрируется

такая информация:

о

Уменьшается количество товара по

складу-отправителю (расход в остаточном

регистре накопления «Товары на складах»);

о

Если партионный учет ведется в разрезе

складов, то партия перемещенного товара

перебрасывается на другой склад (расход

по складу-отправителю и приход по

складу-получателю в остаточном регистре

накопления «Партии товаров на складах»).

При

проведении документов по операции

поступления в НТТ по внутреннему

перемещению «по ордерной схеме»

регистрируется такая информация:

По

документу «Перемещение товаров» (вид

операции = «Товары по ордерам»):

о

Регистрируется факт резервирования

товаров по складу-отправителю для

операции перемещения (приход в остаточном

регистре накопления «Товары к передаче

со складов»); о Регистрируется первый

шаг операции поступления в НТТ-получатель

«по ордеру» (приход в остаточном

регистре накопления «Товары к перемещению

в НТТ»);

При

оформлении «Расходного ордера на

товары» со склада-отправителя:

о

Уменьшается количество товара на

складе, указанном в документе как

«Отправитель» (расход в остаточном

регистре накопления «Товары на складах»);

о Регистрируется факт снятия с резерва

и выдачи товаров, которые были недоступны

после выписки документа перемещения

«по ордеру», то есть факт окончания

операции в части выбытия товара с точки

зрения финансового учета (расход в

остаточном регистре накопления «Товары

к передаче со складов»);

о

Регистрируется первый шаг операции

поступления по ордеру на склад Получатель

(расход в остаточном регистре

накопления «Товары к получению на

склады»);

При

оформлении документа «Поступление

товаров и услуг в НТТ»:

о

Увеличивается количество, товара на

складе НТТ, указанном в документе как

«Получатель» (приход в остаточном

регистре накопления «Товары в НТТ»); о

Списывается стоимость выбывшего товара

по партиям со склада отправителя и

увеличивается стоимость товара по

складу получателю, если ведется

партионный учет в разрезе складов

(расход и приход в остаточном регистре

накопления «Партии товаров на складах»);

о Регистрируется второй шаг операции

поступления по ордеру, и закрывается

операция с точки зрения учета (приход

в остаточном регистре накопления

«Товары к получению на склады»); о

Регистрируется окончание операции

поступления по ордеру в НТТ (расход в

остаточном регистре накопления

«Товары к перемещению в НТТ»).

Анализ

информации

по операциям поступления в НТТ можно

провести с помощью отчета «Ведомость

по товарам в НТТ». Для того, что отделить

операции с одним и тем же товаром,

переданным в НТТ по разным це- ; нам

продажи, в настройке отчета можно

добавить группировку по параметру

«Цена в рознице».

Чтобы

провести анализ с точностью до каждой

операции, нужно в дополнительные поля

добавить «Документ движения

(Регистратор)». Если же нужна еще и

информация об источнике поступления

(от поставщика или с другого склада),

то можно добавить еще одно дополнительное

поле «Документ движения (Регистратор).

Вид операции». В то же время, по виду

операции можно установить отбор, чтобы

получить данные, например, только по

поступлениям от поставщика.

Поступление

товара на склад АТТ можно проанализировать

такими же отчетами, как и поступление

на оптовый склад (см. раздел учета

закупок).

121