в

случае использования реквизита

«Доп.расходы(сумма)», следует использовать

соответствующие реквизиты табличной

части документа.

В

табличной части «Товары» указываются

те номенклатурные позиции, на которые

необходимо отнести дополнительные

расходы, их количество и стоимость.

Партии ТМЦ, на стоимость которых должна

быть распре- дэпа-в сумма поступившей

услуги, также определяются в табличной

части документа, если это возможно. В

противном случае реквизит может не

заполняться. Тогда распределение

стоимости дополнительных расходов

б)дег выполнено в конце месяца регламентным

документом «Корректировка стоимости

списания товаров».

Перечень

товаров может быть заполнен автоматически

при «вводе на основании» документа

оприходования ми по кнопке «Заполнить»

табличной части. Возможен также ручной

вариант заполнения или редактирована

списка.

Документ

предназначен для отражения в информационной

базе возврата ранее отгруженных

предприятием позиций номенклатуры. С

помощью этого документа можно отразить

возврат:

ранее

проданных товаров.

Вид операции = «покупка, комиссия», вид

договора с контрагентом = «С покупателем»

или «Бартерный»;

ранее

переданных на комиссию товаров.

Вид операции = «покупка, комиссия», вид

договора с контрагентом = «С

комиссионером».

Возврат

товаров может оформляться, как на

розничный, так и на оптовый склад.

Возврат товаров для склада вида

«Неавтоматизированная торговая точка»

не предусмотрен.

Возврат

товаров может быть оформлен по «ордерной»

схеме документооборота:

Сначала

создается документ «Приходный ордер

на товары» с видом операции «От

покупателя»;

Потом

регистрируется финансовый документ

«Возврат товаров от покупателя» с

видом «По ордеру» и ссылкой на исходный

ордер.

Для

автоматического заполнения списка

возвращаемых позиций в документе можно

использовать один из следующих способов:

Вручную

набрать список возвращаемых позиций

в документ.

При этом так же вручную нужно указать

цены и суммы продажи. Такой способ

можно использовать, если сложно или

невозможно определить исходный

документ реализации, по которому

отгружался товар, например, реализация

оформлялась в тот период, когда учет

еще не велся в текущей информационной

базе;

Автоматически

заполнить документ по кнопке «Заполнить»

одним из возможных вариантов. При этом

все соответствующие данные табличной

части документа будут заполнены

автоматически, а пользователю нужно

только изменить количество возвращаемых

номенклатурных позиций. Такой способ

можно использовать, если возврат

выполняется по нескольким исходным

документам реализации (заполнить из

реализации, добавить из реализации);

Создать

документ возврата «вводом на основании»

конкретного документа реализации,

заказа покупателя или приходного

ордера, если возврат оформляется по

ордерной схеме. При этом все реквизиты

документа возврата заполняются

автоматически, так же, как описано в

предыдущем пункте.

Реквизит

табличной части «Документ партии»

должен быть заполнен ссылкой на документ,

который образует партию, в которую

возвращается позиция номенклатуры.

Либо можно указать документ реализации.

Если документ партии, в которую

возвращается позиция номенклатуры,

неизвестен, то информация о себестоимости

возвращаемой позиции номенклатуры

заполняется пользователем вручную в

специальном реквизите «Себестоимость

возвращаемой позиции».

69

Документ «Возврат товаров от покупателя»

Документ

«Счет на оплату поставщика»

Документ

«Счет на оплату поставщика» предназначен

для фиксации предварительной

договоренномти приобретении у поставщика

позиций номенклатуры и может являться

документом, на основании которой

производится оплата и получение позиций

номенклатуры.

В

рамках этого документа оформляется

оплата поставщику и поступление товаров

от поставщика, если в договоре установлен

вариант взаиморасчетов «По счетам». В

этом случае счет выступает дополнительные

аналитикой взаиморасчетов - сделкой.

Но сама сумма счета нигде не фиксируется.

Документ

имеет две печатные формы - по наименованиям

номенклатуры предприятия и по

наименовании

номенклатуры,

принятыми у поставщика. Второй вариант

возможен, если для введенных товарных

позиций в

регистре

сведений «Номенклатура контрагентов»

зафиксирован классификатор товаров

по данным контраген-

тов.

При

формировании документа можно использовать

такую сервисную функцию программы, как

визуальна

сравнение

цен на товары, указанных в счете, с

плановой учетной себестоимостью этих

товаров. Настройка

такой

возможности выполняется по кнопке

«Цены и валюта» - включить флаг

«Использовать плановую себе

стоимость».

В документе появляются дополнительные

колонки, информирующие о значении

плановой сэ5э-

стоимости

и об отклонении от цены поставщика.

Кроме того, рассчитывается итоговое

отклонение по всей на-

кладной

суммы, рассчитанной по плановой

себестоимости, от суммы, рассчитанной

по ценам поставщика. По-

рядок

установки цен плановой себестоимости

рассматривается в разделе «Ценообразование».

Документ

«Корректировка стоимости списания

товаров»

Регламентный

документ «Корректировка стоимости

списания

Э Кидоепъфота ciwmoetw

ovcawfi товаров' К. :ЬЭ

П >

товаров»

предназначен для корректировки стоимости

списания

товаров

за месяц.

При

проведении документа выполняется

корректировка

стоимостных

движений по партионному учету за месяц.

Выполнение

корректировки необходимо в следующих

случаях:

Для

расчета средневзвешенной стоимости

списания партий при использовании

способа оценки товаров «По средней».

При проведении документов выбыли

товаров (или с помощью обработки, в

зависимости от настроек учетной

политики) рассчитываете) «среднескользящая»

(«мгновенная» средняя) стоимость на

момент документа. Расчет средневзвешенно»

стоимости выполняется один раз в конце

месяца данным документом;

Для

учета дополнительных расходов

на приобретение товаров, отраженных

в информационной базе после списания

товаров. При этом расходы распределяются

по направлениям выбытия товаров (на

затраты, на себестоимость реализации,

на себестоимость переданных на комиссию

товаров);

Для

учета дополнительных расходов

на приобретение товаров, оприходованных

до

поступления товаров (документы «ГТД

по импорту» и «Поступление дополнительных

расходов», в которых не указан документ

партии). При этом выполняется распределение

предварительно оприходованных

дополнительных расходов на поступление

партий.

При

этом корректируются стоимостные

движения как по партионному учету, так

и по связанным с ним учетам себестоимости

продаж и затрат. То есть, например, если

товары, себестоимость которых

корректируется,

1.10

2Ю5 3

были

реализованы, то исправляются также

стоимостные показатели себестоимости

продаж.

При

проведении документа

регистрируется такая информация:

70

Уменьшаются

суммы нераспределенных дополнительных

расходов по приобретению товаров

(расход в

регистре

накопления «Дополнительные расходы

на приобретение товаров, подлежащие

распределе-

нию»);

Распределенные

суммы включаются в себестоимость

товаров по всем направлениям их движения

(при-

ход

в регистрах накопления «Партии товаров

на складах», «Партии товаров переданные»,

«Продажи се-

бестоимость»

и «Затраты»),

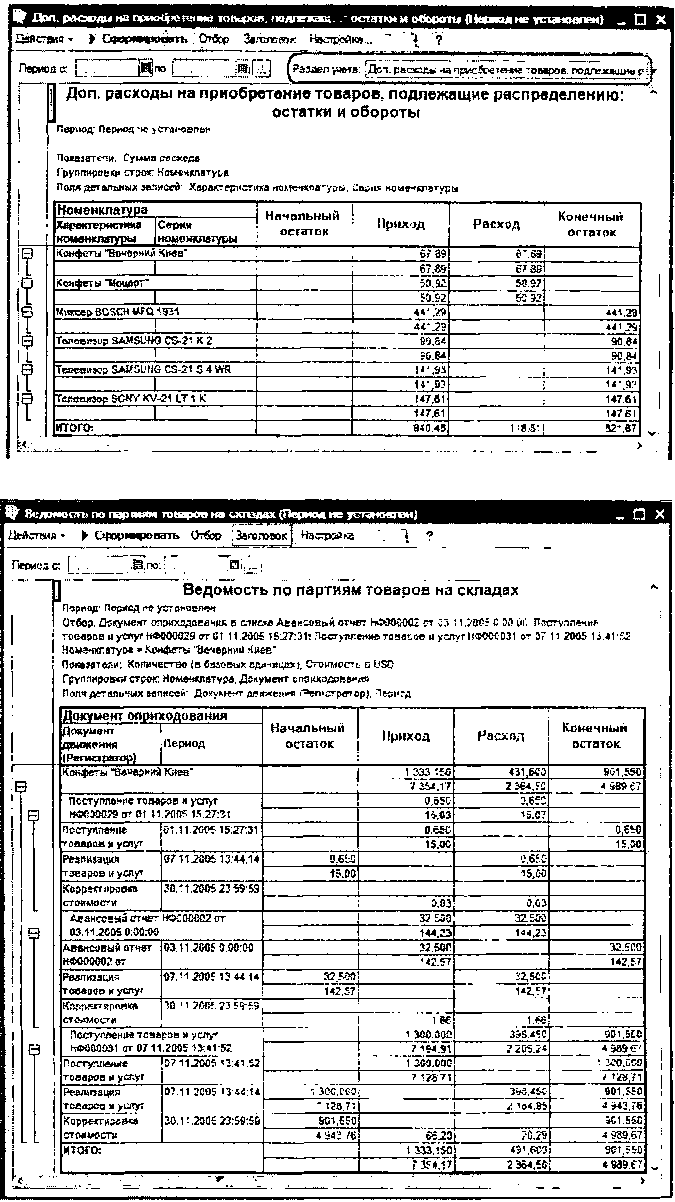

Анализ

информации

можно

провести

с помощью универсального

отчета

«Остатки и обороты» по

разделу

учета «Доп. Расходы на

приобретение

товаров, подлежащие

распределению».

По данным этого

отчета

видно, были ли накоплены

дополнительные

расходы без указания

партиеобразующего

документа, и

выполнено

ли списание этих расходов

на

выбывшие товары регламентным

документом.

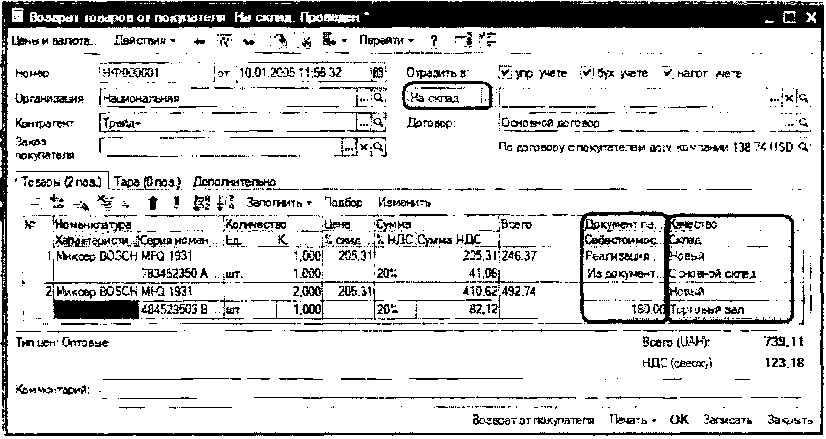

С

помощью отчета «Ведомость по

партиям

товаров на складах».

Например,

представленный на рисунке

отчет

показывает, что по товару

«Конфеты

Вечерний Киев» была

откорректирована

стоимость трех

партий

(партиеобразующие документы

-

«Поступление товаров и услуг» №

29

от 01.11.05 и №31 от 07.1 1.05 и

«Авансовый

отчет» № 2 от 03.11.05)

регламентным

документом от 30.1 1.05.

Причем,

по первым двум партиям

остатка

товара уже нет, поэтому

сумма

корректировок одинакова по

приходу

и расходу, а по третьей

партии

часть товара выбыла, а часть

еще

есть на складе. Поэтому сумма

прихода

корректирует стоимость

всего

поступившего товара, а в

расход

списывается только

корректировка,

связанная с уже

проданным

товаром.

71