К

количественным товарным регистрам

накопления можно отнести:

«Товары

на складах» (остаточный регистр

накопления).

В этом регистре отражаются все движения

товаров вне зависимости от права

собственности на них или их текущего

состояния. Информация, хранящаяся

в этом регистре, обеспечивает оперативный

учет остатков товаров, физически

находящихся в местах хранения

предприятия;.

«Товары

организаций» (остаточный регистр

накопления).

В этом регистре отражаются все движения

товаров вне зависимости от права

собственности на них или текущего

состояния. Но при этом все эти движения

отражаются в разрезе организаций

предприятия (юридических лиц). Информация,

хранящаяся в эгам регистре, обеспечивает

оперативный учет остатков ТМЦ в разрезе

организаций: собственных, полученных

на комиссию, переданных на комиссию

или в субкомиссию. Иначе говоря, все

товары, с кото- рьми в данный момент

можно работать в организации предприятия.

Причем это и товары, которые числятся

на балансе организации, и товары, не

принадлежащие организации, но по данным

учета находящая в ее распоряжении.

Данные регистра используются при

подборе товаров по остаткам в документа

реализации для заполнения колонки

«Остаток организации». Эта информация

позволяет пользователям наполнять

товарные документы так, чтобы обеспечить

в дальнейшем корректное отражение

хозяйственной операции в

регламентированном учете;

.

«Товары

переданные»

(остаточный регистр накопления). В этом

регистре накопления параллельно к

регистрам накопления «Товары на складах»

и «Товары организаций» отражаются все

движения ТМЦ, которые переданы

комиссионерам на комиссию, а также

возвратная тара, переданная покупателям;

.

«Товары

полученные» (остаточный регистр

накопления).

В этом регистре накопления параллельно

к

регистрам накопления «Товары на складах»

и «Товары организаций» отражаются все

движения ТМЦ, которые получены от

комитентов на комиссию, или возвратная

тара, полученная от поставщиков;

«Товары

к получению на склады» (остаточный

регистр накопления).

В этом регистре накопления параллельно

к регистрам накопления «Товары на

складах» и «Товары организаций»

отражаются те товары, которые

поступили на предприятие по приходным

ордерам и еще не подтверждены финансовыми

документами

- то есть неотфактурованные

поставки.

В этом же регистре отражаются движения

по опе- , рациям внутреннего поступления

с другого склада предприятия с применением

ордерной схемы документооборота;

«Товары

к передаче со складов»

(остаточный регистр накопления). В этом

регистре накопления параллельно к

регистрам накопления «Товары на

складах» и «Товары организаций»

отражаются те товары, по который уже

оформлен финансовый документ выбытия

со склада, но ещё не произведена отгрузка

со склада по расходным ордерам. К ним

можно отнести операции неотфактурованных

продаж, возврата поставщику по

ордеру или внутренних передач со склада

на другой склад предприятия по ордеру;

«Товары

к передаче организаций»

(остаточный регистр накопления). В этом

регистре накопления параллельно к

регистрам накопления «Товары на складах»

и «Товары организаций» отражаются те

ТМЦ, по которым уже оформлена реализация

с помощью расходных накладных, но еще

не произведена отгрузка со склада

по расходным ордерам - то есть

неотфактурованные продажи в разрезе

организаций. В этом же регистре отражается

операция возврата товара поставщику

по ордеру;

.

«Товары

в резерве на складах»

(остаточный регистр накопления). В этом

регистре хранится информация о

«недоступных» товарах, зарезервированных

под внутренние заказы или заказы

покупателей. Резервирование «Под заказ»

будет подробнее рассмотрено в разделе

«Управление товарными заказами». В

случае если в документе «Приходный

ордер на товары» установлен флаг «Без

права передачи» происходит формирование

резерва «По документу»;

.

«Товары

к перемещению в неавтоматизированных

торговых точках»

(остаточный регистр накопления). В

этом регистре отражаются движения

товаров, переданных в розничную торговлю

(на склад вида «Неавтоматизированная

торговая точка») по фиксированным ценам

продажи с применением ордерной схемы

документооборота;

«Товары

в неавтоматизированных торговых

точках»

(остаточный регистр накопления). В этом

регистре отражаются движения

товаров, переданных в розничную торговлю

(на склад вида «Неавтоматизированная

торговая точка») по фиксированным

ценам продажи.

К

стоимостным товарным регистрам

накопления можно отнести:

«Партии

товаров на складах» (остаточный регистр

накопления).

Регистр используется для хранения

информации о количестве и стоимости

ТМЦ в разрезе партий для целей

управленческого учета. Учет себестоимости

ТМЦ ведется всегда в валюте управленческого

учета. Если документ оформлялся в

валюте, отличной от валюты управленческого

учета, при проведении такого документа

осуществляется пересчет себестоимости

в валюту управленческого учета;

«Партии

товаров переданные» (остаточный регистр

накопления).

Регистр используется для целей

управленческого учета для хранения

информации о количестве и стоимости

ТМЦ в разрезе партий, переданных на

комиссию, то есть физически отсутствующих

на складах предприятия.

Условимся

в дальнейшем называть все вышеперечисленные

регистры накопления товарными

регистрами накопления.

А все документы-регистраторы, способные

порождать в них движения, будем назвать

товарными

документами.

Четвертым

базовым принципом товарного учета

является учет себестоимости в валюте

управ- ленческогоучета

35

Валюта себестоимости тмц

В

самом начале работы с типовой конфигурацией

в настройках параметров учета нужно

обязательно определить валюту

управленческого учета. В соответствии

с этими настройками ведется учет

себестоимости ТМЦ. При этом валютой

документа, регистрирующего хозяйственную

операцию, может быть:

либо

валюта взаиморасчетов, установленная

в договоре с контрагентом;

либо

валюта управленческого учета.

Для

внутренних складских документов, не

влияющих на взаиморасчеты, может

использоваться только валюта

управленческого учета.

При

оформлении любых хозяйственных операций,

в том случае если валюта документа

отличается от управленческой валюты,

для определения размера стоимости тМц

автоматически будет производиться пф

счет из валюты документа в валюту

управленческого учета. При пересчете

сумм из одной валюты в другую, значение

курсов валют берется по умолчанию на

дату свершения хозяйственной операции

из регистра сведений «Курсы валют».

Из

вышесказанного следует, что информацию

о стоимости товаров можно получить

только в той валюте, и торая определена

для управленческого учета. Например,

если валютой управленческого учета

установлен «Доллар США», то стоимость

товара в гривне получить будет невозможно.

При

регистрации в системе дополнительных

расходов на приобретение, сумма

дополнительных расход добавляется

непосредственно к уже зарегистрированной

стоимости поступивших ТМЦ. То есть

отдельно сумма дополнительных расходов

в рамках партий ТМЦ не ведутся.

Но

иногда возникает необходимость отразить

дополнительные расходы по приобретению

без привязки конкретным партиям товаров.

Например, отразить дополнительные

расходы до того, как зарегистрирован

документы оприходования (то есть, до

того, как сформирована партия). В этом

случае сумма таких расходов будет

фиксироваться в отдельном регистре

накопления «Дополнительные расходы

на приобретение товаров подлежащие

распределению». В конце месяца

регламентным документом эти суммы

будут распределены г партиям товаров.

В

настройках учетной политики для всего

предприятия в целом можно установить:

будет ли сумма НДС включаться в

себестоимость партии ТМЦ. В зависимости

от этой настройки и будет формироваться

значен» ресурса «Стоимость» стоимостных

регистров накопления.

Принципы

списания партий ТМЦ. Обработка

«Проведение по партиям»

Пятым

базовым принципом товарного учета

является то, что предусмотрено два

варианта списания себестоимости

выбывающего ТМЦ - либо сразу при отражении

операции, либо за некоторый период.

«Приход»

себестоимости ТМЦ по партиям всегда

формируется в момент регистрации

соответствующих хо-

зяйственных

операций: поступления или оприходования

товаров.

«Расход»

себестоимости ТМЦ в разрезе партий

может формироваться двумя способами:

сразу

при проведении соответствующего

документа («Реализация товаров и

услуг», «Требование

накладная»,

«Перемещение товаров» и т.д.). Это

происходит в том случае, если в настройке

«Учетная

политика»

флаг «Списывать партии при проведении

документов» включен;

по

окончании какого-либо произвольного

периода (определяется пользователями),

при помощи обработ-

ки

«Проведение по партиям»

(«Документы->Дополнительно->Проведение

по партиям»

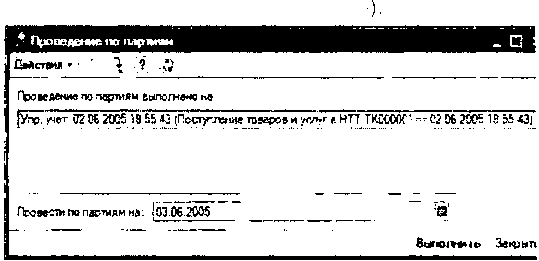

Обработка

«Проведение по партиям»

предназначена

для списания себестоимости ТМЦ в

разрезе

партий по указанную дату в случаях,

если:

»

этого не было сделано в момент

проведения

соответствующих

оперативных документов;

необходимо актуализировать

сформированные

ранее соответствующими

оперативными

документами записи по

списанию

себестоимости ТМЦ в разрезе

партий.

Обычно необходимость в такой

актуализации

возникает при интенсивной

работе

пользователей с информационной базой

«задним числом». Физически эта

актуализация опирается на п[

стоянии

работать независимо от состояния флага

«Списывать партии при проведении

документов» в не

стройках

учетной политики, то есть по воле

пользователя.

Рассмотрим

принципы функционирования и правила

использования обработки «Проведение

по партиям> Перед выполнением обработки

необходимо удостовериться, что все

документы, касающиеся движения запасов,

зарегистрированы в информационной

базе. Также нужно убедиться, что

установлена учетная политика части

оценки товаров.

В

диалоговом окне обработки в реквизите

«Проведение по партиям выполнено на...»

указывается границ последовательности

в обрабатываемом периоде (дата, до

которой нужно восстановить правильное

списание партий). После нажатия кнопки

«Выполнить», система произведет

автоматическое восстановление указанно

36