3.3.2Расчет прибыли изделия

Прибыль швейного изделия, произведенного определяется исходя из планируемого процента рентабельности изделия по формуле:

Пед = Сполн * Р / 100, |

( |

3.26 |

) |

|

где |

Пед — прибыль швейного изделия, произведенного на базовом (старом) оборудовании, руб. |

|||

|

Сполн — полная себестоимость изделия, руб. |

|||

|

Р - планируемый процент рентабельности изделия (из опыта организации (предприятия) принимается в размере 20-30%,). |

|||

Р = 30 %

Пед = 74146*30/100 = 22244 руб.

3.4Формирование свободной отпускной цены швейного изделия

Цена представляет собой денежное выражение стоимости изделия. Она выступает важнейшим экономическим рычагом, с помощью которого государство может воздействовать на развитие экономики в целом, отдельного производства, на конкурентоспособность товара.

Отпускная цена предприятия включает себестоимость изготовления и реализации изделия, налоги и отчисления, увеличивающие цену, и прибыль предприятия.

К налогам, увеличивающим цену, относятся:

— налог на добавленную стоимость;

— акцизные налоги.

Отпускная цена изделия рассчитывается по формуле:

Цотп = Црасч + Пед + НДС, |

( |

3.27 |

) |

|

где |

Цотп — отпускная цена изделия, руб. |

|||

|

Црасч — расчетная цена изделия, руб. |

|||

|

НДС — сумма налога на добавленную стоимость, руб. |

|||

Примечание: свободная отпускная цена изделия должна быть округленной до десятков рублей.

Црасч = Сполн + Пед. |

( |

3.28 |

) |

Црасч = 74146+22244 = 96390 руб.

НДС = Црасч * %НДС / 100, |

( |

3.29 |

) |

|

где |

%НДС — процент налога на добавленную стоимость. |

|||

НДС = 96390*20/100 = 19278 руб.

Цотп = 96390+19278 = 115668 руб.,

с учетом округления Цотп = 115700 руб. *** !!! ***

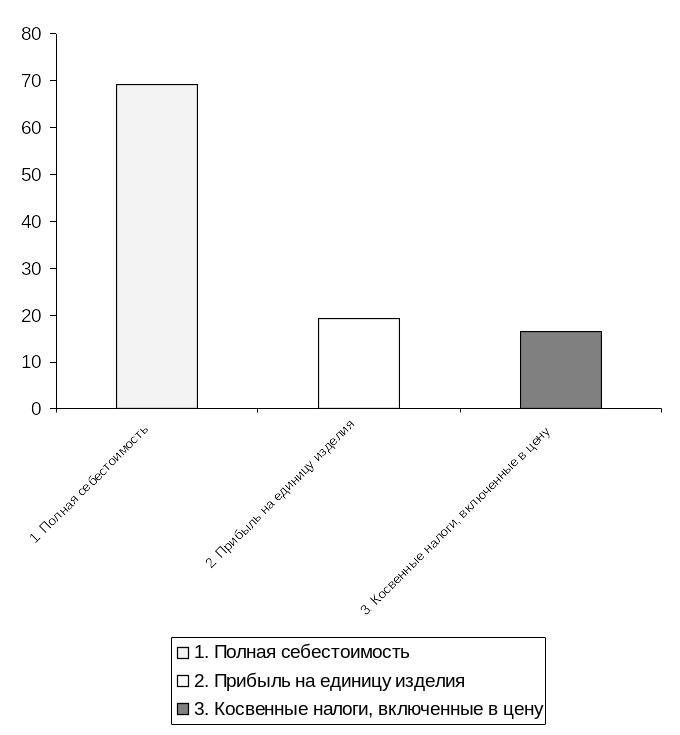

Таблица 3.11 — Структура отпускной цены

Показатели |

Сумма, руб. |

Доля, % |

1. Полная себестоимость |

74146 |

64,10 |

2. Прибыль на единицу изделия |

22244 |

19,23 |

3. Косвенные налоги, включенные в цену |

19278 |

16,67 |

Итого: опускная цена |

115668 |

100 |

Рисунок 3.2 — Структура цены

3.5Выводы по курсовой работе

На основании анализа таблицы 3.10 можно установить, что изделие является материалоемким, так как наибольший удельный вес в полной себестоимости занимает статья расходы на основные и вспомогательные материалы, доля которой составила 27,62 %.

На долю расходов по статье «Топливо и энергия» приходится 2,21 % от полной себестоимости, что позволяет установить низкий уровень энергоемкости продукции.

Доля основной и вспомогательной заработной платы в полной себестоимости составила 19,59 %, что позволяет оценить трудоемкость продукции как невысокую.

Величина отчислений и налогов в полной себестоимости составила 7,64 %. Отметим, что данная величина обусловлена особенностями действующего законодательства и практически не зависит от предприятия.

Общепроизводственные затраты в полной себестоимости составили 19,24 % и включают в себя на расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт имущества, используемого в производстве; расходы на отопление, освещение и содержание помещений; арендная плата за помещения; оплата труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы.

Общехозяйственные расходы — расходы, непосредственно не связанные с производственным процессом. К ним относятся: административно-управленческие расходы; содержание общехозяйственного персонала; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы. Доля общехозяйственных расходов в полной себестоимости составила 12,24 %.

Значимой затратности является статья «Коммерческие затраты», величина которой для рассматриваемого изделия составила 11,45 %.

Планируемый процент рентабельности изделия (из опыта организации (предприятия) принят в работе в размере 30 %. При этом, при данном уровне рентабельности на единицу изделия будет получена прибыль в размере 22244 руб., расчетная цена изделия составит 96390 руб., сумма налога на добавленную стоимость составит 19278 руб., а конечная отпускная цена изделия (с учетом округления) будет равна 115700 руб.

При производстве изделия (Трусы мужские) используется современный производственный процесс, который характеризуется следующими показателями:

— Численность рабочих на потоке: 25 чел.

— Выпуск изделий в смену: 730 ед.

— Затраты времени на изготовление изделия: 907 сек.

— Суммарная сдельная расценка на изделие — 7110,5 руб.

— Стоимость сырья в единице продукции — 20480 руб.

Предложенный технологический процесс позволяет существенно повысить эффективность производства и снизить затраты на выпуск изделий.

На практике для любого предприятия (организации) важно соблюдать режим экономии на всех уровнях производства, нужно ориентироваться на ресурсосбережение. Исключительно большое значение имеют организационные, экономические и правовые мероприятия, направленные на снижение материалоемкости и себестоимости продукции:

— повышение на основе внедрения достижений научно технического прогресса уровня организации производства;

— организация обмена оперативной информацией о поставках материальных ценностей и выработка требований к поставленным видам ресурсов, срокам, формам и видам поставки.

— экономическое обоснование предложений, направленных на улучшение использование ресурсов и управления ими, а также их экономический анализ;

— материальную ответственность управленческих служб и подразделений предприятия, отделов, бригад, рабочих и служащих за перерасход и небрежное отношение к материальным ресурсам из за невыполнения основных требований технологических процессов и др.

— разработка внутрипроизводственных нормативных актов по рациональному использованию и эффективному управлению ресурсами.

Поскольку у проектируемого изделия цена ниже, чем у конкурентов, а показатели качества сравнимы с качеством изделий конкурентов, то создаваемое изделие будет обладать высокой конкурентоспособностью.