14. Система показників оборотності оборотних активів

Ефективне використання фінансових ресурсів визначається їх оборотністю. Термін «оборотний капітал» (на українських підприємствах вживають термін «оборотні кошти») застосовується щодо поточних активів підприємства.

Розмір власних оборотних активів, що необхідні підприємству для забезпечення нормальної діяльності, встановлюється нормуванням.

Основним методом нормування оборотних коштів є метод прямого рахунку.

Норматив власних оборотних коштів у виробничих запасах визначається шляхом множення денної потреби у певному виді матеріальних ресурсів на норму запасу, в днях:

Нвир.зап = Д * Здн,

де Нвирзап – норматив власних оборотних коштів у виробничих запасах; Д – денна потреба у певному виді матеріальних ресурсів; Здн – норма запасу в днях.

Денна потреба визначається за формулою:

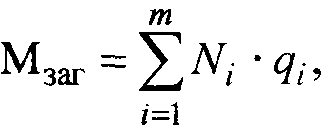

Д = Мзаг / 360,

де Мзаг - загальна річна потреба в даному виді ресурсів, натур. одиниць, грн.

де

![]() - норма в запасах на одну деталь:

- норма в запасах на одну деталь:

qi - маса (площа) заготовки однієї деталі (виробу) i-го виду, натур, одиниць.

Масу (площу) заготовки знаходимо виходячи із коефіцієнта використання матеріалу (Квик.матер) і чистої ваги деталі (виробу) (Мі):

![]()

Виробничі запаси залежно від їх призначення поділяються на:

1. Транспортний запас (Зтр) - на час знаходження товарно-матеріальних цінностей в дорозі від постачальника до споживача;

2. Підготовчий запас (Зпідг) - на час приймання, перевірки якості і складування сировини і матеріалів;

3. Технологічний запас (Зтехн) - на час підготовки сировини і матеріалів до виробничого споживання;

(Кожен із цих видів запасів обчислюється множенням даної потреби в матеріальних ресурсах (Д) на відповідну величину запасу, в днях);

4. Поточний запас (Зпоточн) - для забезпечення безперебійного процесу виробництва матеріальними ресурсами між двома черговими поставками; визначається:

Зпоточн = Д * Тпост,

де Тпост - період поставки даного матеріального ресурсу, в днях.

Середній поточний запас обчислюється:

Зсер.поточн = Д * Тпост / 2,

5. Страховий запас (Зстр) - це мінімальний запас на випадок непередбачених перебоїв у постачанні, визначається:

Зстр = Д * Тзрив.пост,

де Тзрив пост - період зриву поставки, у днях.

Максимальний виробничий запас (Змакс) обчислюється:

Зmax = Зтр + Зпідг + Зтехн + Зпоточн + Зстр.

Середній виробничий запас (Зсер) можна знайти:

Зсер = Зтр + Зпідг + Зтехн + Зсер.поточн + Зстр.

Мінімальний виробничий запас (Змін):

Змін = Зтр + Зпідг + Зтехн + Зстр.

Норматив власних оборотних коштів у незавершеному виробництві (Ннзв) визначається за формулою:

![]()

де Ср - собівартість річного випуску продукції, грн.;

Тц - тривалість циклу виготовлення продукції, днів;

Кнз - коефіцієнт наростання затрат.

Норматив оборотних коштів в запасах готової продукції (Нгп) визначається як добуток одноденного випуску продукції за виробничою собівартістю (Вд) на норму запасу готової продукції на складі, у днях (Здн):

Нгп = Вд * Здн, грн.

Норматив оборотних коштів у витратах майбутніх періодів (Нмайб.пер) розраховується, виходячи із залишків коштів на початок періоду (Впоч) і суми витрат, які слід буде зробити у плановому році (Впл), за мінусом суми для майбутнього погашення витрат за рахунок собівартості продукції (Впогаш.пл):

Нмайб.пер = Bпoч + Впл - Впогаш.пл, грн.

Сукупний норматив власних оборотних коштів підприємства (Нсукупн) обчислюється:

Нсукупн = Нвир.зап + Ннзв + Нгп + Нмайб.пер, грн.

Оборотні кошти підприємства перебувають у безперервному русі, переходячи із однієї стадії кругообігу в іншу. Оборот оборотних коштів, виміряний у часі, називається їх оборотністю.

В загальному вигляді кругообіг оборотних коштів можна представити схемою:

![]()

На І стадії оборотні кошти змінюють грошову форму на товарну (виробничі запаси); на II стадії йде процес споживання предметів праці у виробництві і їх перетворення у готову продукцію, включаючи стадію незавершеного виробництва. На III стадії обігові кошти у формі готової продукції вступають у сферу обігу і знову перетворюються на грошову форму.

Економічне значення оборотності полягає в тому, що від неї залежить величина необхідних підприємству сум грошових коштів для здійснення процесу виробництва і реалізації продукції.

Показниками оборотності оборотних засобів є:

коефіцієнт оборотності;

коефіцієнт завантаження;

тривалість одного обороту.

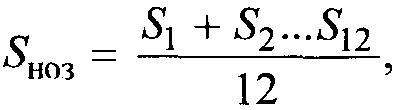

Коефіцієнт оборотності (Кобор) показує кількість оборотів за рік і визначається відношенням реалізованої за рік продукції (РП) до середньорічного залишку нормованих оборотних коштів (Sноз):

Середньорічний залишок нормованих оборотних коштів можна знайти із залежності:

де S1, S2, ..., S12 - середньомісячні залишки нормованих оборотних коштів, грн.

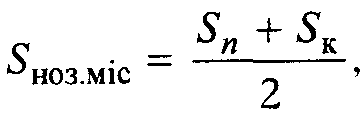

Середньомісячний залишок нормованих оборотних засобів (Sноз.міс) обчислюється:

де Sп, Sк - відповідно залишок нормативних оборотних коштів на початок і кінець місяця, грн.

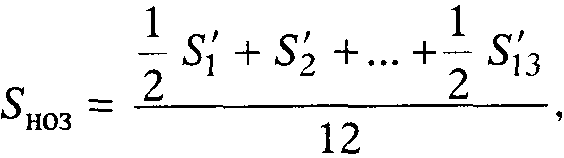

Якщо відомі суми нормованих оборотних коштів на перше число кожного місяця, то Sноз можна обчислити:

де S1, S2, ..., S13 відповідно залишки нормованих оборотних засобів на перше число кожного місяця розрахункового періоду, включаючи перше січня наступного року, грн.

Коефіцієнт завантаження (Кзав) - величина, обернена коефіцієнту оборотності:

Цей показник показує, скільки оборотних коштів підприємства припадає на одну гривню реалізованої продукції.

Тривалість обороту (Тоб) показує тривалість одного обороту оборотних коштів, у днях, і визначається:

Тоб = 360 / Коб, дні

Суму вивільнених у результаті прискорення оборотності оборотних засобів (ΔSноз) можна обчислити за формулою:

де РПзв - обсяг реалізації у звітному році, грн.;

Тоб.баз - Тоб зв - середня тривалість одного обороту оборотних засобів відповідно у базовому і звітному роках, днів.

Оборотність оборотних засобів безпосередньо впливає на кінцеві результати роботи підприємства, зокрема приріст прибутку на рівень рентабельності.

Сума приросту прибутку (збитків) (ДП), одержаного за рахунок зміни оборотності оборотних засобів може бути розрахована за формулою:

де Пр.баз - прибуток від реалізації продукції у базовому році, грн.;

Sбаз., Sзв - відповідно середньорічні залишки нормованих оборотних засобів у базовому і звітному роках, грн.;

РПбаз - обсяг реалізації у базовому році, грн.

Вплив використання оборотних засобів на рівень рентабельності визначається за формулою:

![]()

де ΔР - зміна рівня загальної рентабельності за рахунок зміни середніх залишків нормованих оборотних засобів, %;

Пбал.зв- балансовий прибуток у звітному році, грн.;

Sсер.зв - середньорічна вартість основних виробничих фондів у звітному році, грн.;

Рзв - загальна рентабельність виробництва у звітному році, %.

Ефективне використання оборотних коштів є важливим завданням підприємства і повинно забезпечуватись прискоренням їх оборотності на всіх стадіях кругообігу.

На стадії створення виробничих запасів - раціональне використання матеріальних ресурсів, удосконалення нормування, ліквідація наднормативних запасів, налагодження роботи транспорту, оптимальний вибір постачальників тощо.

На стадії незавершеного виробництва - скорочення тривалості виробничого циклу, впровадження прогресивної техніки і технологій, розвиток стандартизації та уніфікації, вдосконалення системи економічного стимулювання тощо.

На стадії обігу - раціональна організація збуту продукції, прискорення документообігу, дотримання договірної платіжної дисципліни, використання маркетингових важелів активізації продажу (реклама) тощо

У конкретних умовах виробництва і збуту кожне підприємство самостійно обирає найбільш прийнятні шляхи прискорення оборотності оборотних коштів, що дає змогу зекономити значні суми і збільшити обсяги виробництва і реалізації продукції без залучення до таткових фінансових ресурсів.