3.1.3 Политика управления запасами на производстве

Товарно-материальный запас – это запас какого-либо ресурса или предметов, используемых

в организации. Управление запасами представляет сложный комплекс мероприятий по обеспечению бесперебойного процесса производства и реализации продукции при минимизации текущих затрат.

Суть политики управления запасами заключается в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением.

Производственные запасы можно классифицировать по принадлежности к одной из групп:

Первая группа – это сырье и материалы. Под ними подразумевается любая вещь, с которой предприятие начинает производство. Вторая группа производственных запасов - незавершенное производство. Третьей группой производственных запасов является готовая продукция.

Существуют две основные модели систем управления товарно-материальными запасами – модель с фиксированным объемом (называемая также модель экономичного размера заказа, или Q-модель) и модель с фиксированным периодом (называемая также периодической моделью, моделью периодического контроля, или Р-моделью). В модели с фиксированнымобъемом производится очередной заказ на поставку, когда запас материала снижается до определенного уровня. Это событие может произойти в любой момент, в зависимости от скорости потребления материала. В модели с фиксированным периодом осуществляется размещение очередного заказа через заранее определенный (контрольный) период времени.

Простейшая модель с фиксированным размером заказа (модель Уилсона) имеет несколько основных условий и предпосылок, некоторые из них могут показаться идеалистическими:

1) все расчеты относятся только к одному виду товара;

2) известны нормы годового спроса;

3) спрос равномерно распределен по всему годовому периоду, поэтому уровень потребления стабилен;

4) время исполнения заказов не меняется;

5) каждый заказ поступает единой поставкой;

6) количественные скидки не действуют.

Оптимальный объем заказа – это разумный компромисс между стоимостью хранения и стоимостью выполнения заказа: с изменением объема заказа один вид расходов возрастает, а второй уменьшается.

Оптимальный объем заказа Qо:

![]()

![]()

![]() , где Q (quantity) – объем

заказа; Н – средняя стоимость содержания

одной единицы запаса.

, где Q (quantity) – объем

заказа; Н – средняя стоимость содержания

одной единицы запаса.

![]()

Общие годовые расходы, связ. с хранением запасов и с заказами, если за один раз заказыв.Q единиц:

![]() ,

где D — показатель спроса, обычно число

единиц в год; Q — объем заказа, в единицах;

S — стоимость заказа, в рублях; Н —

стоимость хранения.

,

где D — показатель спроса, обычно число

единиц в год; Q — объем заказа, в единицах;

S — стоимость заказа, в рублях; Н —

стоимость хранения.

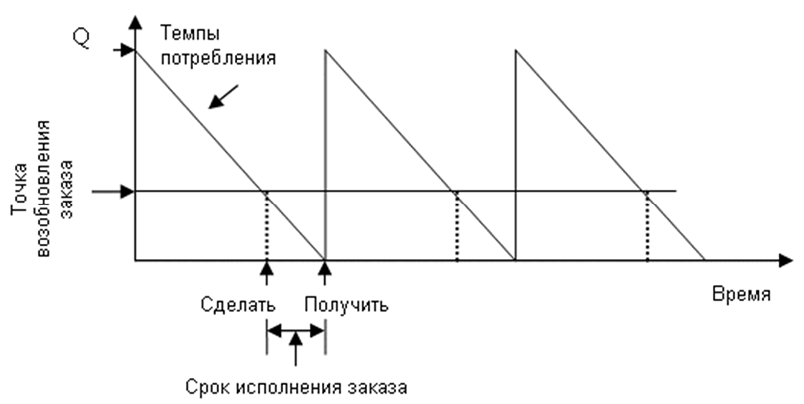

Модель с фиксированным объемом и уровень обслуживания. Модель с фиксированным объемом заказа непрерывно отслеживает уровень запаса и размещает новый заказ, когда запас достигает некоторого уровня R. Опасность исчерпания запаса в этой модели возникает только в течение времени выполнения заказа, т.е. периода между моментом размещения заказа и моментом получения изделий по этому заказу.

Величина резервного запаса зависит, как уже указывалось, от требуемого уровня обслуживания. Количество изделий Q, которые необходимо заказать, вычисляется обычным способом (учитывая потребность, издержки, связанные с дефицитом, затраты на размещение заказа, затраты на хранение и т.п.). Затем устанавливается точка очередного заказа, которая учитывает ожидаемую потребность в течение периода выполнения заказа, плюс резервный запас, определяемый требуемым уровнем обслуживания. Таким образом, важнейшее различие между моделью, в которой потребность известна, и такой, в которой потребность неизвестна, заключается в определении точки очередного заказа. Объем заказа в обоих случаях один и тот же. При этом элемент неопределенности учитывается в резервном запасе.

Точка очередного заказа вычисляется следующим образом:

R=dav*L+z*σ(L) , где R – точка очередного заказа (в единицах); dav – средняя дневная потребность; L – период выполнения заказа в днях (период между моментом размещения заказа и моментом получения изделий по этому заказу); z – число стандартных отклонений для заданного уровня обслуживания; σ(L) – стандартное отклонение спроса в течение периода выполнения заказа.

Член zσ(L) представляет собой величину резервного запаса. Обратите внимание: если резервный запас выражен положительной величиной, то размещение очередного заказа должно проводиться раньше.

Количество изделий, которые необходимо заказать q:

![]() ,

где q – размер очередного заказа; Т –

число дней между контрольными моментами;

L – время выполнения заказа в днях (с

момента размещения заказа до момента

получения изделий по этому заказу); dav

– прогнозируемая средняя дневная

потребность; Z – число стандартных

отклонений для заданного уровня

обслуживания; σ(T+L) – стандартное

отклонение потребности в течение

контрольного периода и периода выполнения

заказа; I – текущий уровень запаса.

,

где q – размер очередного заказа; Т –

число дней между контрольными моментами;

L – время выполнения заказа в днях (с

момента размещения заказа до момента

получения изделий по этому заказу); dav

– прогнозируемая средняя дневная

потребность; Z – число стандартных

отклонений для заданного уровня

обслуживания; σ(T+L) – стандартное

отклонение потребности в течение

контрольного периода и периода выполнения

заказа; I – текущий уровень запаса.

Метод АВС является самым простым способом управления производственными запасами. При управлении запасами важно учитывать тот факт, что хранимые товары существенно различаются с точки зрения денежных вложений, потенциальной прибыли, объема, возможного ущерба от нехватки и недостачи. Метод АВС – классификация материальных запасов в соответствии с определенным показателем важности; в соответствии с этим показателем распред. вся деятельность по контролю и управлению запасами - обычно по годовому использованию данного товара в денежном выражении. В соответствии с этим распределяется деятельность по контролю и управлению запасами.

Как правило, используются три класса предметов:

1) А (очень важные); 2) В (предметы средней степени важности); 3) С (наименее важные).

Еще одним способом обеспечения точности учета запасов является частый подсчет фактического запаса и сравнение полученного результата с данными системы учета запасов. Широко используемый для этого метод называется циклическим переучетом. Циклический переучет – это метод физического пересчета запасов, при котором подсчет запасов выполняется часто и периодически, а не один-два раза в год, как обычно. Самое удобное время для переучета запаса, когда на складе или в производственном цехе наблюдается относительное затишье, т.е. в выходные дни или в течение второй или третьей смены, когда производственный процесс либо вообще прекращается, либо, по крайней мере, снижается его интенсивность.