Цели финансового менеджмента

Финансовый менеджмент – система принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организация оборота его денежных средств. Главная цель финансового менеджмента – обеспечение максимизации благосостояния собственников предприятия (пайщиков, акционеров) в текущем и перспективном периоде. Эта цель находит конкретное выражение в обеспечении максимизации рыночной стоимости предприятия, что и является реализацией конечных финансовых интересов ее владельцев. Задачи: 1. Формирование финансового капитала с позиций достаточной величины и оптимального соотношения собственного и заемного капитала;

2. Обеспечение эффективного использования сформированного V финансовых ресурсов в разрезе осн-х направлений деят-ти п/п-й;

3. Оптимизация денежного оборота. Эта задача решается путем эффективного управления денежными потоками организации в процессе кругооборота денежных средств с целью минимизации среднего остатка свободных денежных активов. 4. Обеспечение максимизации прибыли при предусматриваемом уровне финансового риска. Это достигается, прежде всего, за счет эффективного управления активами, вовлечения в хозяйственный оборот заемных финансовых средств, выбора наиболее эффективных направлений операционной и финансовой деятельности при осуществлении эффективной налоговой, амортизационной, дивидендной политики. 5. Обеспечение минимизации уровня финансового риска при необходимом уровне прибыли путем диверсификации видов операционной и финансовой деятельности; 6.Избежание банкротства п/п и крупных финансовых неудач.( Обеспечение постоянного финансового равновесия организации в процессе ее развития посредством поддержания высокого уровня финансовой устойчивости и платежеспособности, формирования оптимальной структуры капитала и активов, достаточного уровня самофинансирования инвестиционных потребностей.)

7.Выживание п/п/-й в условиях конкурентной борьбы, лидерство в борьбе с конкурентами.

Функции управляющего финансами:

1.фин.-вый анализ и финн-вое планирование;

2.управление источниками финансир-ния;

3.управление активами п/п;

4.разработка дивидентной политики.

Базовые концепции финансового менеджмента

Финансовый менеджмент базируется на ряде взаимосвязанных фундаментальных концепций, развитых в рамках теории финансов. Концепция (от лат. conceptio – понимание, система) представляет собой определенный способ понимания и трактовки какого-либо явления.

В финансовом менеджменте основополагающими являются следующие концепции: 1. Концепция оценки стоимости денег во времени:

– свободные денежные средства должны приносить доход,

–- инвестирование всегда связано с разделением во времени вложений и доходов от них,

– одна и та же сумма денег в разные периоды времени имеет разную стоимость; эта стоимость в настоящее время всегда выше, чем в любом будущем периоде.

Сопоставление производится с использованием операций дисконтирования будущих доходов и платежей и наращения первоначально вложенных сумм.

Дисконтирование – это процесс приведения будущей стоимости денег к их настоящей

стоимости путем исключения из их будущей суммы соответствующей суммы дохода,

называемой "дисконтом".

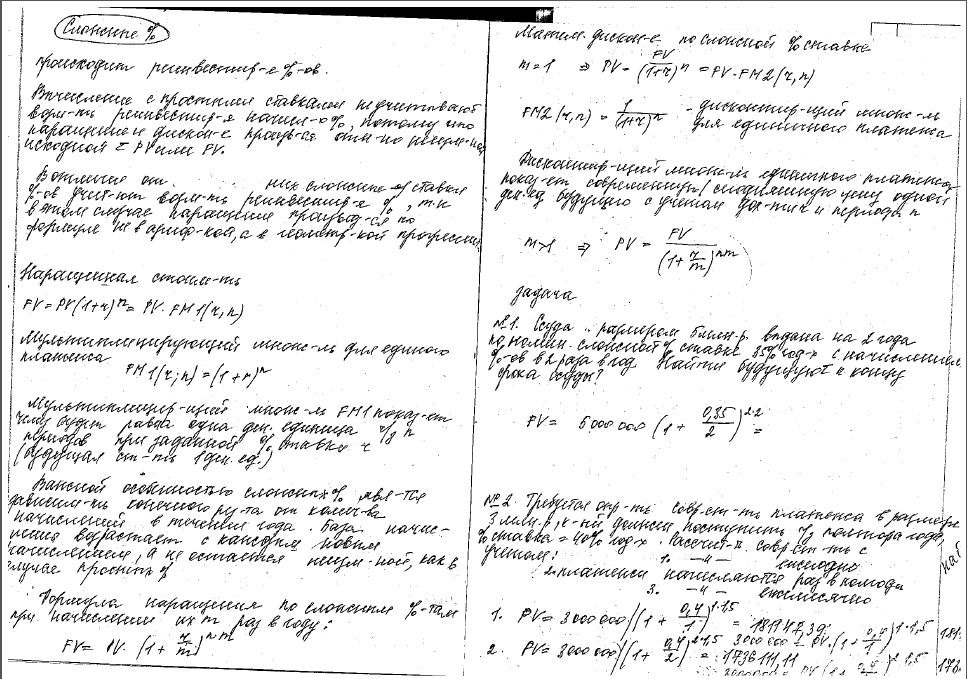

Схема начисления сложных % : PV = FV / (1+ r)^n

FV – будущая стоимость денежных средств

РV – настоящая(текущая) стоимость денежных средств r – требуемая инвестором ставка доходности

Пример. Определить, какую денежную сумму получит в банке инвестор, вложивший 1000 д.е. на 2 года под 10% годовых. PV = 1000 (1+0,1) 2 = 1210 д. е.

Какую сумму нужно положить в банк, чтобы через два года иметь на счете 1000 д. е. при

обещанной банком доходности 10% годовых? PV = 1000/(1+ 0,1)2 = 826,4 д.е. Схема начисления простых % : PV = FV / (1+ r)*n

Наращение- процесс обратный процессу дисконтирования:

FV=PV*(1+i)^n-схема начисления сложных %

FV= PV *(1+ r)*n- схема начисления простых%

2. Концепция учета фактора инфляции

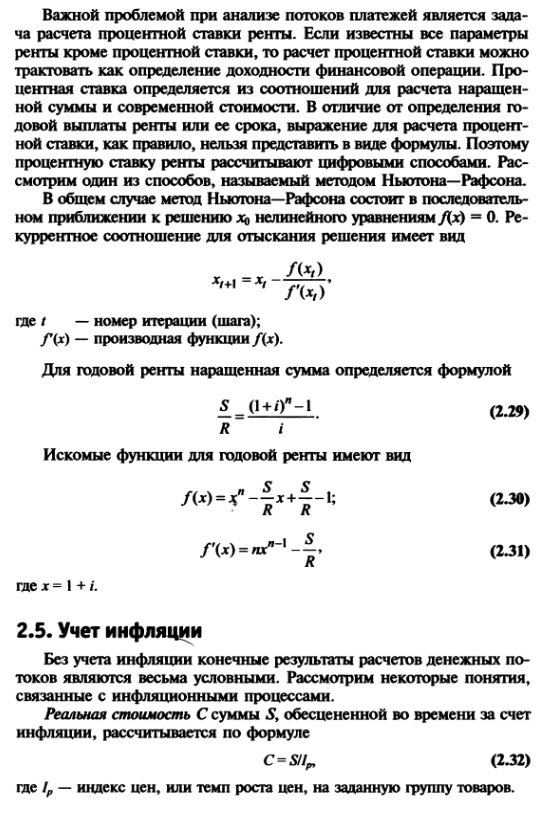

Концепция учета фактора инфляции заключается в необходимости реального отражения стоимости активов и денежных потоков и обеспечения возмещения потерь доходов, вызываемых инфляционными процессами, при осуществлении долговременных финансовых операций.

Инфляция — процесс постоянного превышения темпов роста денежной массы над товарной (включая стоимость работ и услуг), в результате чего происходит переполнение каналов обращения деньгами, что приводит к их обесценению и росту цен на товары.

Рассмотрим наиболее важные термины и понятия, применяемые при оценке инфляционных процессов.

Номинальная процентная ставка — это ставка, устанавливаемая без учета изменения покупательной стоимости денег в связи с инфляцией.

Реальная процентная ставка — это ставка, устанавливаемая с учетом изменения покупательной стоимости денег в связи с инфляцией.

Инфляционная премия — это дополнительный доход, выплачиваемый (или предусмотренный к выплате) кредитору или инвестору с целью возмещения потерь от обесценения денег, связанного с инфляцией.

Модель Фишера имеет вид:

I = i + а + i * а,

где I — реальная процентная премия; i — номинальная процентная ставка; а — темп инфляции.

3. Концепция учета фактора риска

Суть :неопределенность внешних и внутренних условий осуществления финн-вой деят-ти обуславливает возможность поступления неблагоприятных событий, связанных различного рода потерями.

Концепция учета фактора риска состоит в объективной оценке его уровня с целью обеспечения формирования необходимого уровня доходности финансовых операций и разработки системы мероприятий, минимизирующих его негативные финансовые последствия для хозяйственной деятельности предприятия.

Использование соответствующего методического инструментария учета фактора риска в финансовой деятельности предприятия требует предварительного рассмотрения базовых понятий в этой области.

Чем больше закладываем уровень риска, тем ниже будет доходность.

Риск — возможность наступления неблагоприятного события, связанного с различными видами потерь.

Финансовый риск — совокупность специфических видов риска, генерируемых неопределенностью внутренних и внешних условий осуществления финансовой деятельности предприятия.

4.Концепция оценки фактора ликвидности.

Ликвидность инвестиций- способность объектов инвестирования быть реализованными в течение короткого периода времени без потери своей реальной рыночной стоимости.

Чем выше уровень ликвидности, тем выше уровень доходности. Чем ниже уровень ликвидности, тем ниже уровень доходности в связи с замедлением денежного потока.

Концепция оценки фактора ликвидности состоит в объективной оценке ее уровня по намечаемым объектам инвестирования с целью обеспечения необходимого уровня доходности по ним, возмещающего возможное замедление денежного оборота при реинвестировании капитала

5.Теория портфеля (отцом современной теории является Гарри Марковиц,1990г.)

Согласно этой теории совокупный уровень риска может быть снижен за счет объединения рисковых активов в портфели. Основная причина снижения риска заключается в отсутствии положительной связи между доходностью большинства видов активов. Теория портфеля приводит к выводам:

1.для минимизации риска инвесторам следует объединять рисковые активы в портфели;

2.уровень риска по каждому отдельному виду активов следует оценивать не изолированно от остальных активов, а с учетом их влияния на общий уровень риска портфеля инвестиций.

6.Теория структуры капитала

Для каждого п/п существует оптимальная структура капитала, состоящая из собственных и заёмных средств. Привлечение З К способствует росту капитала.

7.Теория дивидентов (теории Модильяни и Миллера)

В идеальной финансовой среде, в которой отсутствуют налоги и трансакционные издержки, дивидентная политика не влияет на стоимость п/п.

8.Гипотеза эффективности рынка.

Под эффективностью здесь понимается информационная эффективность, т.е. эффективный рынок — это такой рынок, в ценах которого находит отражение известная информация о ситуации на рынке.

- информация должна быть доступна всем участникам рынка одновременно и её получение не должно сопровождаться издержками;

-не д.б трансакционных издержек, налогов;

-сделки совершаемые отдельными участниками рынка, не должны влиять на общий уровень цен;

-все участники рынка должны действовать рационально, стремясь максимизировать ожидаемую выгоду.

Формы эффективности:

Слабая- вся информация содержащаяся в прошлых изменениях цен, полностью отражена в текущих рыночных ценах. Знание цен прошлых периодов не поможет получить сверхприбыли на рынке ц.б.

Умеренная - текущие рыночные цены отражают не только изменения цен в прошлом, но и всю остальную общедоступную информацию.

Сильная – в текущих рыночных ценах отражена вся информация- и общедоступная, и доступная лишь отдельным лицам.

9.Концепция временной стоимости денег

Свойства денежных потоков:

-распределить во времени;

-необходимость обеспечения сопоставимости данных пр оценке ден-х потоков за длительные периоды времени;

- зависимость реальной стоимости от срока выполнения той или иной операции.

Причины обесценивания денег: инфляция; отказ от текущего потребления; снижение текущей платежеспособности; риск неполучения в будущем; возможность денег «оборачиваться», т.е приносить дополнительный доход.

В процессе сравнения стоимости денежных средств при их вложении и возврате принято использовать два основных понятия: настоящая (со- временная) стоимость денег и будущая стоимость денег.

Будущая стоимость денег представляет собой ту сумму, в которую превратятся инвестированные в настоящий момент денежные средства че- рез определенный период времени с учетом определенной процентной ставки. Определение будущей стоимости денег связано с процессом на- ращения (compounding) начальной стоимости, который представляет со- бой поэтапное увеличение вложенной суммы путем присоединения к пер- воначальному ее размеру суммы процентных платежей. В инвестицион- ных расчетах процентная ставка платежей применяется не только как ин- струмент наращения стоимости денежных средств, но и как измеритель степени доходности инвестиционных операций.

Настоящая (современная) стоимость денег представляет собой сумму будущих денежных поступлений, приведенных к настоящему моменту времени с учетом определенной процентной ставки. Определение настоящей стоимости денег связано с процессом дисконтирования (discounting), будущей стоимости, который (процесс) представляет собой операцию обратную наращению. Дисконтирование используется во многих задачах анализа инвестиций. Типичной в данном случае является следующая: определить какую сумму надо инвестировать сейчас, чтобы по- лучить например, 1000 долларов через 5 лет.

Таким образом, одну и ту же сумму денег можно рассматривать с двух позиций:

- с позиции ее настоящей стоимости;

- с позиции ее будущей стоимости.

Введем основные понятия, используемые при осуществлении финансовых расчетов.

Проценты – это доход от предоставления капитала в долг в различных формах (ссуды, кредиты и т. д.), либо от инвестиций производственного или финансового характера.

Процентная ставка – это величина, характеризующая интенсивность начисления процентов.

Величина получаемого дохода (т. е. процентов) определяется исходя из величины вкладываемого капитала, срока, на который он предоставляется в долг или инвестируется, размера и вида процентной ставки (ставки доходности).

Наращение (рост) первоначальной суммы долга – это увеличение суммы долга за счет присоединения начисленных процентов (дохода).

Множитель (коэффициент) наращения – это величина, показываю-

щая, во сколько раз вырос первоначальный капитал.

Период начисления – это промежуток времени, за который начисля- ются проценты (получается доход). В дальнейшем будем полагать, что период начисления совпадает со сроком, на который предоставляются деньги. Период начисления может разбиваться на интервалы начисления.

Интервал начисления – это минимальный период, по прошествии которого происходит начисление процентов.

Существуют две концепции и, соответственно, два способа определения и начисления процентов.

Декурсивный способ начисления процентов. Проценты начисляются в конце каждого интервала начисления. Их величина определяется исходя из величины предоставляемого капитала. Соответственно декурсивная процентная ставка, или, что то же, ссудный процент, представляет собой выраженное в процентах отношение суммы начисленного за определен- ный интервал дохода к сумме, имеющейся на начало данного интервала.

Антисипативный способ (предварительный) начисления процентов. Проценты начисляются в начале каждого интервала начисления. Сумма процентных денег определяется исходя из наращенной суммы. Процент- ной ставкой будет выраженное в процентах отношение суммы дохода, выплачиваемого за определенный интервал, к величине наращенной суммы, полученной по прошествии этого интервала.

Номинальная ставка процентов – объявленная годовая ставка про-

цента.

Ставка ссудного процента – ставка процента, применяемая при рас-

чете декурсивных процентов.

Учетная ставка (другое название – ставка дисконта) – ставка про- цента, применяемая при расчете антисипативных процентов и дисконтировании.

Эквивалентные процентные ставки – это такие процентные ставки разного вида, применение которых при одинаковых начальных условиях дает одинаковые финансовые результаты.

Эквивалентные процентные ставки необходимо знать в случаях, когда существует возможность выбора условий финансовой операции и требуется инструмент для корректного сравнения различных процентных ставок.

Эквивалентность различных процентных ставок никогда не зависит от величины первоначальной суммы. Эквивалентность процентных ставок всегда зависит от продолжительности периода начисления за исключением случая эквивалентности между собой сложных процентных ставок разного вида (если период начисления один и тот же).

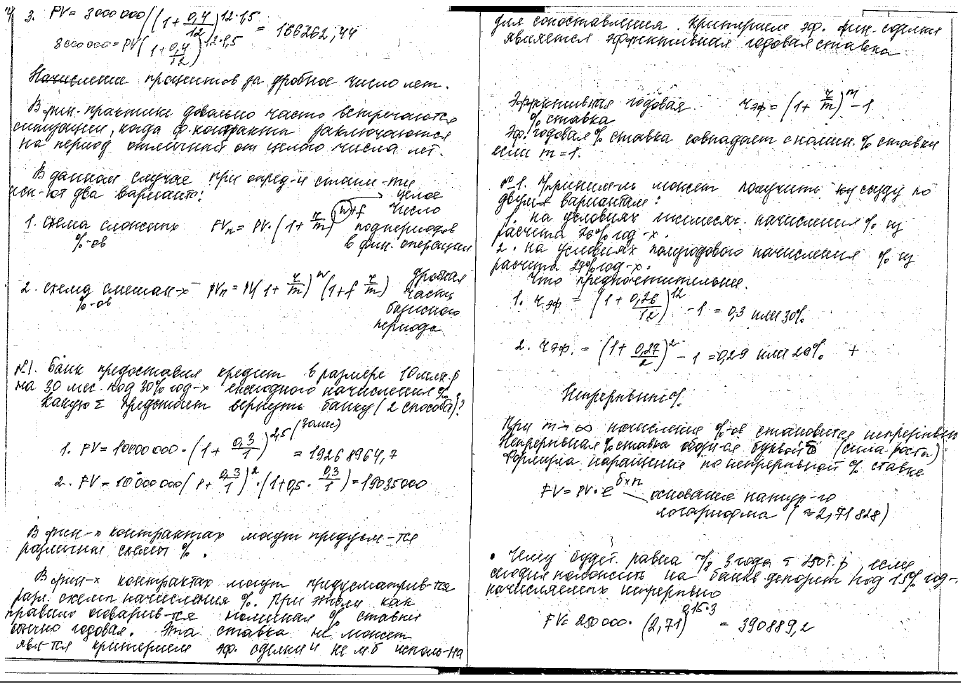

Эффективная ставка сложных процентов – годовая ставка сложных процентов, эквивалентная номинальной процентной ставке.

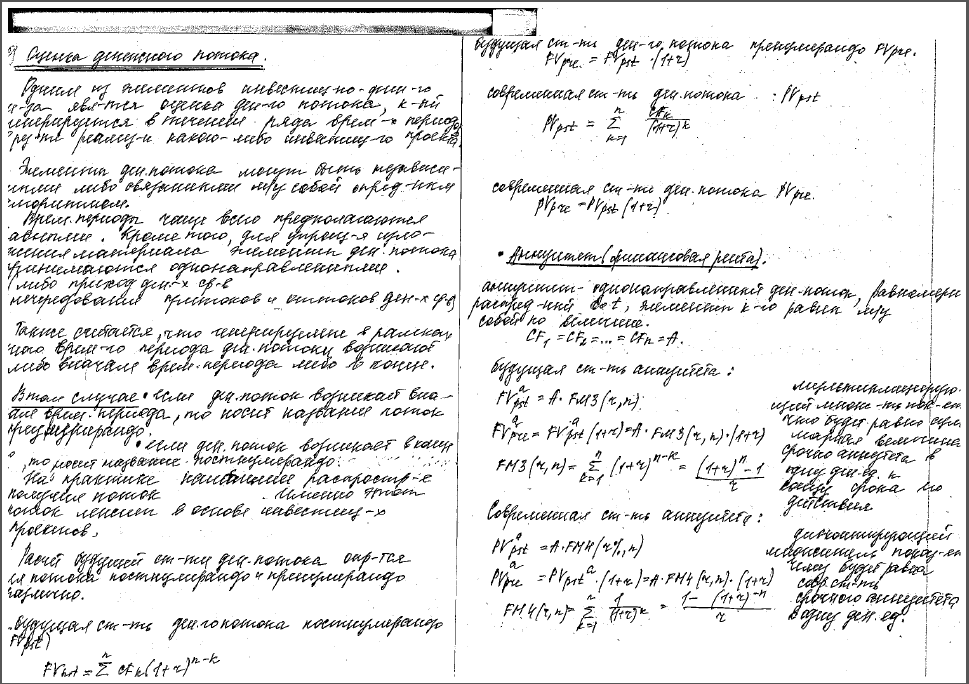

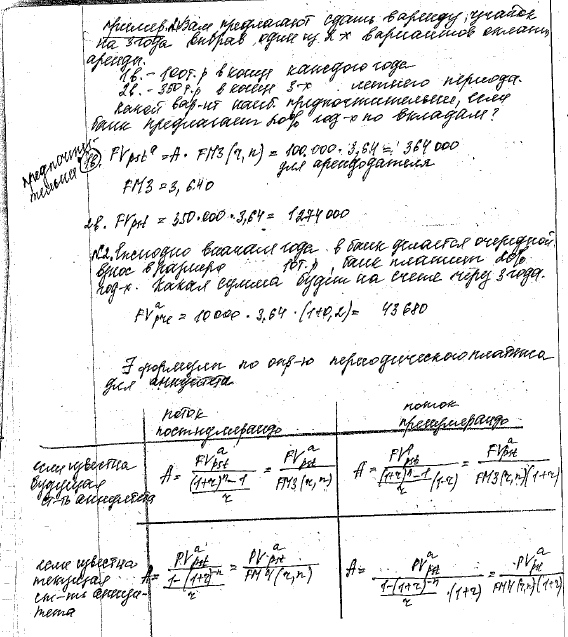

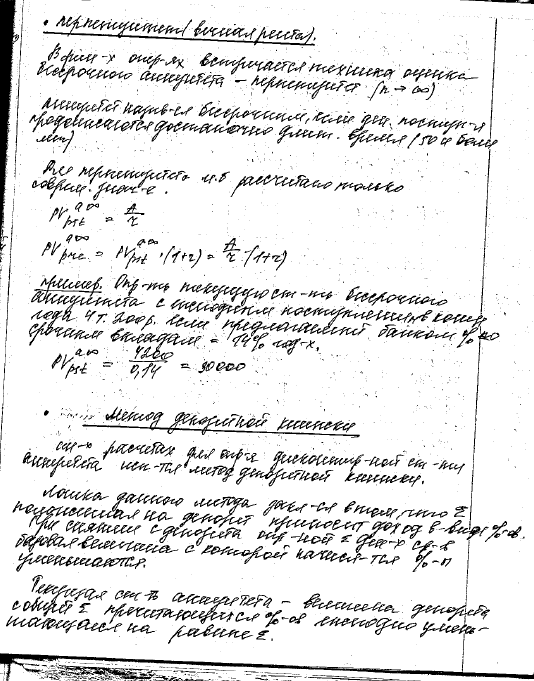

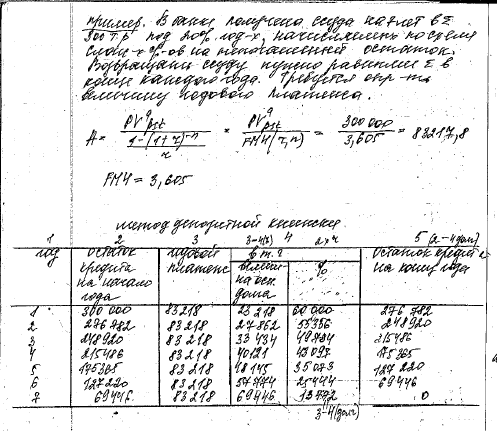

Аннуитет (финансовая рента) – поток однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного количества лет.

Аннуитет, для которого платежи осуществляются в начале соответ- ствующих интервалов, носит название аннуитета пренумерандо; если же платежи осуществляются в конце интервалов, то аннуитет носит название постнумерандо (обыкновенный аннуитет) – самый распространенный случай.

При обоих способах начисления процентов процентные ставки могут быть либо простыми (если они применяются к одной и той же первона- чальной денежной сумме в течение всего периода начисления), либо сложными (если по прошествии каждого интервала начисления они при- меняются к сумме долга и начисленных за предыдущие интервалы про- центов).

Наращение:PV --------> FV.

% ставка (декурсивные %)показывает степень интенсивности изменения стоимости денег во времени.

Абсолютная величина этого изменения(%): I=FV-PV

% ставка r является относительной величиной,измеряется в десятичных дробях или %: rt=FV-PV/PV

Учетная ставка(антисипативные %). Учетная ставка d (ставка дисконта): dt=FV-PV/FV,

rt=dt/t-dt или dt=rt/1-rt

3.Методологические основы принятия финансовых решений

Эффективное управление денежными потоками способствует сокращению потребности организации в заемном капитале, снижению риска неплатежеспособности и получению дополнительной прибыли.

Понятие «денежный поток организации» является агрегированным, включающим в свой состав многочисленные виды этих потоков (по видам деятельности, направленности движения, регулярности формирования, методы оценки). Показатель денежного потока — алгебраическая сумма «притоков» и «оттоков» денежных ресурсов организации. Ключевую роль в расчетах показателей денежного потока играет оценка стоимости денег во времени. В практике финансовых вычислений в процессе осуществления финансовых операций сравнивается стоимость денег в начале финансирования со стоимостью денег при их возврате в виде будущей прибыли, амортизационных отчислений, основной суммы долга и т. д. Оценка стоимости денег с учетом фактора времени требует предварительного рассмотрения связанных с ней базовых понятий процент и его разновидности (простой процент, сложный процент, процентная ставка); стоимость денег (настоящая, будущая); наращение и дисконтирование стоимости; периоды и интервалы начисления; непрерывный и дискретный денежные потоки, аннуитет. По ставке наращения опре- деляется будущая стоимость дохода. По ставке дисконтирования определяется настоящая стоимость денежного потока. По стабильности уровня используемой процентной ставки в рамках периода начисления выделяют фиксированную и плавающую процентные ставки. Фиксированная ставка характеризуется неизменным ее уровнем на протяжении всех интервалов общего периода начисления. Плавающая (или переменная) процентная ставка характеризуется регулярно пересматриваемым ее уровнем по соглашению сторон в разрезе отдельных интервалов общего периода начислений. Различают периодическую и эффективную процентные ставки, в зависимости от процесса обеспечения начисления определенной годовой суммы процента. Периодическая ставка процента при обеспечении определенной годовой суммы процента может варьировать как по уровню, так и по продолжительности от дельных интервалов на протяжении годового периода платежей. Эффективная ставка процента (или ставка сравнения) характеризует среднегодовой ее уровень, определяемый отношением годовой суммы процента, начисленного по периодическим его ставкам, к основной сумме капитала. В зависимости от условий формирования начислений по финансовой операции различают базовую и договорную процентные ставки. Базовая процентная ставка характеризуется определенным исходным ее уровнем в качестве первоначальной основы последующей ее конкретизации кредитором (заемщиком) в зависимости от условий осуществления соответствующей. Договорная процентная ставка характеризует конкретизированный ее уровень, согласованный кредитором и заемщиком и отраженный в соответствующем кредит ном (депозитном, инвестиционном) договоре.

Простые %:

Декурствные % FV=PV(1+nr)

Антисипативные % FV=PV/1-nd

Начисление простых %-ов за полное число дней.

К (врем.база)-продолжительность года в днях: n=t/K, где t- кол-во дней пользоваться ссудой.

Декурсивные % FV=PV(1+((t/K)*r))

Анитисипативные % FV=PV/(1-((t/K)*d))

Соотношение между K и t.

Точные % с точным числом дней (365/366)

Обыкновенные (коммерческие) % с точной длительностью ссуды (365/360)

Обыкновенные (коммерческие) % приближенной длительностью ссуды (360/360)

День выдачи и день возврата кредита считаются за 1 день (граничный день)

Дисконтирование: PV<----FV

Математическое дисконтирование

Банковский учет

Банковский учет - коммерческий банк выкупает у владельца простой или переводной вексель по цене ниже номинала до истечения означенного на этом документные срок его погашения. Разница между номиналом и выкупной ценой образует прибыль банка от этой операции и называется дисконт (D).

Выкупная цена (современная стоимость) векселя определяется: PV = FV(1-nd), PV = FV(1-((1/t)*d)). Как правило, при банковском учете применяется банковский % с точной длительностью ссуды.

Математическое дисконтирование

Мд используется простая % ставка r: PV=FV/ (1+nr), PV=FV/ (1+((t/K)*r))

Этот метод применяется во всех остальных( кроме банковского учета) случаях, когда возникает необходимость определить современную сумму денег, которая будет получена в будущем.

Сложные %:

4.Методы оценки финансовых активов. Риск и доходность финансовых активов.

В практике финансового менеджмента применяют несколько методов оценки совокупной стоимости активов.

1. Метод балансовой оценки осуществляется на основе данных последнего отчетного ба–ланса и имеет ряд разновидностей. Оценка по учетной балансовой стоимости сводится к суммированию остаточной стоимости основных средств и нематериальных активов, стоимости незавершенных капитальных вложений и оборудования к монтажу, запасов и финансовых активов за минусом обязательств. Оценка по восстановительной стоимости производится путем корректировки учетной балансовой стоимости отдельных видов материальных активов на реальные темпы инфляции после последней их индексации. Оценка по стоимости производительных активов заключается в очистке балансовых активов от непроизводительных видов и неликвидов и корректировке активов с учетом ценностей, находящихся на забалансовых счетах. Общий недостаток этих методов состоит в том, что они не отражают непосредственных результатов хозяйственной деятельности, генерируемых этими активами.

2. Метод оценки стоимости замещения, или затратный метод, сводится к определению стоимости затрат, необходимых для воссоздания имущественного комплекса в современных условиях в разрезе отдельных его элементов с учетом реального износа каждого из них. В этом методе есть две разновидности: оценка по фактическому комплексу активов; оценка стоимости замещения с учетом гудвилла. Недостаток метода в том, что он оперирует стабильными среднеотраслевыми показателями прибыльности и рентабельности, что в реальных условиях нашей страны пока недостижимо.

3. Метод оценки рыночной стоимости основан на рыночных индикаторах цен покупки-продажи аналогичной совокупности активов. Оценка в этом случае может осуществляться по аналоговой рыночной стоимости, что в настоящее время достаточно затруднительно из-за незначительного количества продаж, и по котируемой стоимости акций.

4. Метод оценки предстоящего чистого денежного потока определяет стоимость имущественного комплекса суммой реального чистого дохода, который может быть получен инвестором (покупателем) в процессе его эксплуатации.

Предстоящий чистый денежный поток определяется с помощью суммы прибыли после налогообложения и нормы капитализации чистого денежного потока (нормы прибыли на капитал или ставки ссудного процента).

Он ограничен в применении в современной отечественной практике, так как не представ–ляется возможным говорить о стабильности денежного потока, генерируемого активами, конъюнктуры финансового рынка и макроэкономических факторов.

На практике, как правило, используют не один, а ряд методов.