Блок 2. Модели и методы производственного управления

Лабораторное занятие 2.1

Методы управления запасами

Цель: изучить основные методы управления запасами и получить навыки оптимизации процесса снабжения с использованием возможностей Excel

План лабораторного занятия:

Изучить основные методы управления запасами с точки зрения возможности оптимизации процесса снабжения

Рассмотреть практику расчета экономичного размера заказа (EOQ-модель, формула Уилсона)

Рассмотреть практические возможности использования АВС-анализа и ХYZ-анализа

Получить навыки оптимизации процесса снабжения с использованием возможностей Excel

Этапы и содержание

Теоретическая часть

Оптимизация управления запасами – мощнейший ресурс повышения эффективности всех аспектов коммерческой и промышленной деятельности предприятия.

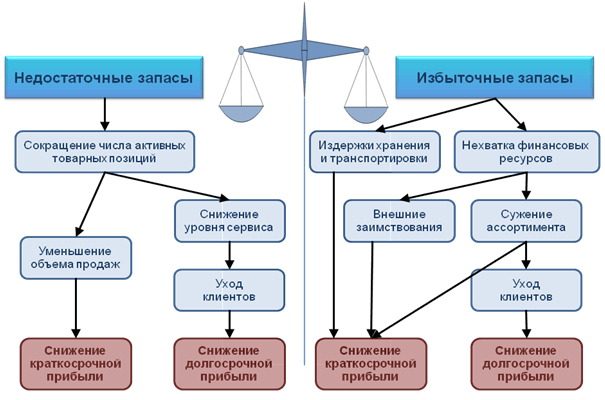

Рисунок 2.1.1 – Последствия нерационального управления запасами

Управление запасами заключается в решении двух основных задач:

1) определение размера необходимого запаса, т.е. нормы запаса, и частоты его пополнения;

2) создание системы контроля за фактическим размером запаса и своевременным его пополнением в соответствии с установленной нормой.

Норма запаса – расчетный минимальной уровень запасов, который должен быть на складе предприятия для обеспечения бесперебойного снабжения производства продукции или реализации товаров. Для определения норм запасов используют три группы методов:

- эвристические методы предполагают использование опыта специалистов, которые изучают отчетность за предыдущий период, анализируют рынок и принимают решения о минимально необходимых запасах, основанные, в значительной степени, на субъективном понимании тенденций развития спроса. В качестве специалиста может выступать работник предприятия, постоянно решающий задачу нормирования запасов. В этом случае метод решения задачи называется опытно-статистическим. Если используется опыт сразу нескольких специалистов, то их субъективные оценки ситуации анализируются по специальному алгоритму, проверяются на непротиворечивость и трансформируются в окончательное решение, близкое к оптимальному. Такой метод называется методом экспертных оценок.

метод технико-экономических расчетов заключается в разделении совокупного запаса в зависимости от целевого назначения на отдельные группы, например, номенклатурные или ассортиментные позиции. Затем для этих групп отдельно рассчитываются страховой, текущий и сезонный запасы. Каждый из этих уровней также может быть разделен на более мелкие составляющие, например, страховой запас на случай нарушения поставок, или страховой запас на случай увеличения спроса и т.д. Метод технико-экономических расчетов позволяет довольно точно определять необходимый размер запасов, но отличается большой трудоемкостью.

При наличии зависимого спроса может быть использован подход MRP (material requirements planning) – планирования потребности в материалах. Суть этого подхода заключается в расчете потребностей во всех видах материалов, сырья, комплектующих, деталей, необходимых для производства каждого продукта из плана производства в требуемом объеме, и подаче соответствующих заказов на поставку. В расчетах используются ведомости спецификации – упорядоченный список всех составляющих, необходимых для производства конкретного продукта.

- экономико-математические методы позволяют определять норму запаса на основе построенных математических моделей управления запасами, либо с помощью методов экстраполяции прогнозировать будущий запас на основе темпов изменения и тенденций в образовании и запасов в предыдущем периоде.

Еще одним способом планирования является подход "точно в срок" (just in time) или JIT. Цель JIT – обеспечение доставки материалов непосредственно ко времени выполнения конкретных операций, благодаря чему запас фактически уничтожается.

Рассмотрим специфические методы подробнее.

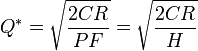

1. Экономичный размер заказа (формула Уилсона, EOQ-модель) — модель, определяющая оптимальный объём заказываемого товара, который позволяет минимизировать общие переменные издержки, связанные с заказом и хранением запасов.

Основные предположения в базовой EOQ-модель:

спрос на продукт известен;

время реализации заказа (поставки) известно и постоянно.

получение товара происходит мгновенно.

в модели не учитываются оптовые скидки.

дефицит не допускается.

Переменные, задействованные в модели:

Q* — оптимальный размер заказа или экономичный размер заказа (ЭРЗ)

C — издержки размещения заказа (не зависит от величины заказа)

R — ежемесячная потребность в материале (спрос на продукт)

P — издержки на покупку единицы материала / продукта

F — коэффициент издержек хранения запаса; доля издержек на покупку продукта, который используется в качестве издержек хранения (обычно 10-15 %, хотя при определённых обстоятельствах может устанавливаться на уровне от 0 до 1)

H — издержки хранения единицы товара в месяц (H = PF)

Иногда издержки размещения заказа обозначают С1, а издержки хранения запаса С2, при потребность в материала или продукте – просто Q.

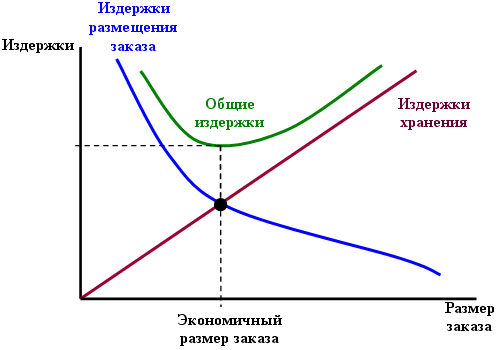

Следующий рисунок показывает взаимоотношение между кривыми издержек размещения заказа, хранения запаса, кривой общих издержек и оптимальным размером заказа.

Рисунок 2.1.2 – Определение экономичного размера заказа

Формула оптимального или экономичного размера заказа для единственного продукта может быть представлена как точка минимума следующей функции издержек:

Общие издержки = издержки на закупку + издержки размещения заказа + издержки хранения, что соответствует:

![]()

Продифференцировав обе части уравнения и приравняв выражение к нулю, получим:

В результате получим:

![]()

Решим относительно Q:

![]()

откуда ЭРЗ (Q*)

(1)

(1)

К модели оптимального размера партии могут применяться некоторые расширения, позволяющие учесть издержки задалживания заказов и многономенклатурные запасы. Следует отметить, что формула Уилсона изначально разработана для крупных промышленных предприятий. А это означает, что она не может быть применена по своему прямому назначению в современных торговых компаниях. Пробовать использовать данную формулу следует на самых весомых в обороте и стабильных товарах. Весомые товары — это группа A (ABC-анализ), стабильные товары — это группа X (XYZ-анализ).

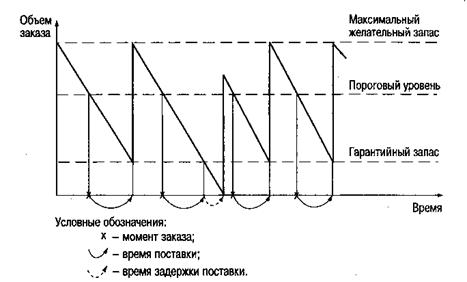

Следует помнить, что размер заказа в этой системе – основополагающий параметр, который определяется в первую очередь. Он строго зафиксирован и не меняется ни при каких условиях работы системы. Заказ подается в момент, когда текущий запас достигает порогового уровня. Если поступивший заказ не пополняет систему до порогового уровня, то новый заказ производится в день поступления заказа.

Рис.2.1.3 - Графическая модель работы системы с фиксированным размером заказа

Пороговый уровень запаса рассчитывается как объем запаса, который будет потреблен за время доставки с учетом сохранения страхового запаса. При отсутствии сбоев в поставках поступление заказа происходит в момент, когда размер запаса достигает страхового уровня (гарантийного запаса).

Нс = t3*r, (2)

где Нс – страховой уровень (гарантийный запас), ед. материала

t3 - максимально возможная задержка в поставках, дни

r - интенсивность потребления, ед.материала/день (=R/T) T – количество дней в периоде; при необходимости интенсивность потребления округляется до целого в большую сторону

Страховой запас позволяет обеспечивать потребность на время максимально возможной предполагаемой задержки поставки. Восполнение страхового запаса производится в ходе последующих поставок. При отсутствии сбоев в поставках и оптимальном размере поставки запас пополняется до максимального желательного уровня. В отличие от страхового и порогового максимальный желательный запас (Нс + Q*) не оказывает непосредственного воздействия на функционирование системы в целом. Этот уровень запаса определяется для отслеживания загрузки площадей.

Важным является понятие порогового уровня запаса (Нп), который определяется:

Нп = Нс + tп*r, (3)

где tп – время доставки материала (товара), дни

Необходимость постоянного учета запаса в системе с фиксированным размером заказа можно рассматривать как основной ее недостаток. Кроме того, эта система не ориентирована на учет неоднократных сбоев в объеме поставок. Они могут приводить ее в дефицитное состояние, которое может усугубляться задержкой следующих поставок. Для исправления подобной ситуации необходимо потребовать от поставщика одноразового увеличения объема поставки, что позволит пополнить запас до максимального желательного уровня.

Процесс управления запасами с использованием модели Уилсона немного видоизменяется и учитывается понятие совокупных (общих) релевантных издержек (ОРИ):

ОРИ = (R/Q`)*C + Q`*H/2, (4)

Q` - объем заказа, ед. продукции.

Очень часто при наличии скидок или иных дополнительных условий используют понятие совокупных годовых издержек, которые включают в себя: годовую стоимость выполнения заказов, стоимость покупки с учетом скидки или иных бонусов, стоимость хранения заказов. Совокупные годовые издержки рассматриваются для некоторого множества объемов заказов с шагом, равным минимальной партии заказа. Строится кривая зависимости СГИ от объема заказа материала и минималные СГИ указывают на оптимальный размер заказа, который может отличаться от ЭРЗ (или Q*).

ABC - анализ

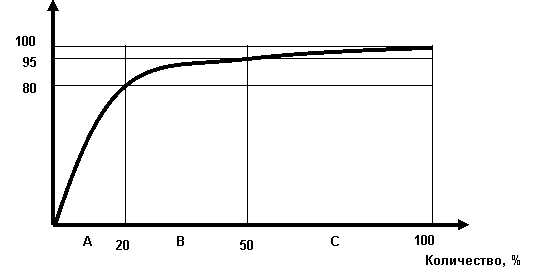

Есть известное правило в бизнесе, да и не только в бизнесе: 20% усилий приносят 80% результата. Данное правило часто называют также правилом 20/80 или законом Парето. Справедливости ради надо сказать, что закон Парето придумал не живший на границе 19-20 веков профессор экономики Лозанского университета Вильфредо Парето, а один из основоположников менеджмента качества, американец Джозеф Джуран, который в одной из своих публикаций приведённое выше и открытое им универсальное правило по ошибке, как он позже сокрушался, назвал законом Парето, что и пошло гулять по миру.

Применяя это правило к сырью, комплектующим, готовой продукции промышленного предприятия или к товарам торговой компании, можно сделать очень простой шаг по внедрению логистики.

Определите перечень товаров (готовой продукции), которые в совокупности дают Вам 80% дохода или прибыли. В этом списке почти наверняка окажется около 20% наименований (групп) товаров. Назовите этот список А. Далее определите перечень товаров, приносящих Вам ещё 15% дохода. Обычно здесь оказывается около 30% наименований. Назовём данный список В. Оставшиеся товары отнесём в группу С.

При АВС-анализе сопоставляются показатели в натуральном и стоимостном выражении. В основе этого метода лежит именно такая АВС-классификация – классификация объектов (материалов, изделий и пр.) в порядке убывания стоимости годового потребления (продаж, закупок, использования в производстве) или в соответствии с каким-либо иным критерием. При этом вся совокупность объектов разбивается на три класса – А, В и С. К классу А относятся наиболее дорогостоящие объекты, требующие особого внимания. Объекты класса В, соответственно, требуют меньшего внимания, а в класс С входят объекты, управление которыми носит рутинный характер. Принцип АВС-классификации позволяет более экономно распределять усилия и затраты на управление за счет менее жесткого управления объектами класса С и повышенного внимания к объектам класса А.

Доля в прибыли, %

Рисунок 2.1.4 – Кривая Лоренца (Порето)

Прежде всего, АВС-анализ может быть применен в материально-техническом обеспечении, производстве и сбыте. В рамках этого анализа в области материально-технического обеспечения рассматриваются количество и стоимость деталей в разрезе поставщиков (А-материалы – это те материалы, которые регулярно используются в больших количествах в производстве; А-поставщики это те поставщики, на долю которых приходится более 75% оборота).

В области производства может быть проведено исследование и анализ изменения постоянных затрат. АВС-анализ необходим также при исследовании затрат по элементам, местам возникновения и объектам калькулирования.

В области сбыта интерес представляют поступающие заказы и продаваемая продукция. С большим успехом АВС-анализ может быть также применен для более детального изучения групп продуктов, групп клиентов и областей продаж: например, в области сбыта личные посещения допустимы только для А-клиентов. Контакты с С-клиентами должны поддерживаться только по телефону, поскольку их посещение будет стоить слишком дорого.

Задача контроллеров организации заключается в определении приоритетов на основе классификации задач, процессов, материалов, поставщиков, групп продуктов, областей продаж и групп клиентов.

XYZ-анализ

XYZ-анализ позволяет произвести классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования изменений в их потребности в течение определенного временного цикла. Алгоритм проведения можно представить в четырёх этапах:

Определение коэффициентов вариации для анализируемых ресурсов;

Группировка ресурсов в соответствии с возрастанием коэффициента вариации;

Распределение по категориям X, Y, Z.

Графическое представление результатов анализа.

Используя ХYZ-анализ, надо помнить о нескольких существенных ограничениях:

1) чем больше объем используемых данных, тем надежнее окажутся полученные результаты; число исследуемых периодов должно быть не менее трех;

2) не удается применить статистические методы в случае динамично меняющейся ситуации, например, при выводе на рынок нового товара (когда количество продаж новинки еженедельно растет, ХYZ-анализ ничего не даст: товар неизбежно попадет в «нестабильную» группу Z);

3) весьма серьезно на результат расчетов может повлиять сезонность.

Категория X — ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и высокой точностью прогноза. Значение коэффициента вариации находится в интервале от 0 до 10 %.

Категория Y — ресурсы характеризуются известными тенденциями определения потребности в них (например, сезонными колебаниями) и средними возможностями их прогнозирования. Значение коэффициента вариации — от 10 до 25 %.

Категория Z — потребление ресурсов нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования невысокая. Значение коэффициента вариации — свыше 25 %.

Если АВС-анализ достаточно широко известен, то XYZ-анализ применяется гораздо реже ввиду его чуть более тонкого содержания. Но ничего особо сложного в нём нет, надо только вспомнить математическую статистку или разобраться в её.

XYZ-анализ предназначен для учёта неопределённостей, возникающих в логистическом потоке. Чаще всего рассматривают неопределённости спроса на продукцию, но также и неопределённости поставок и производства.

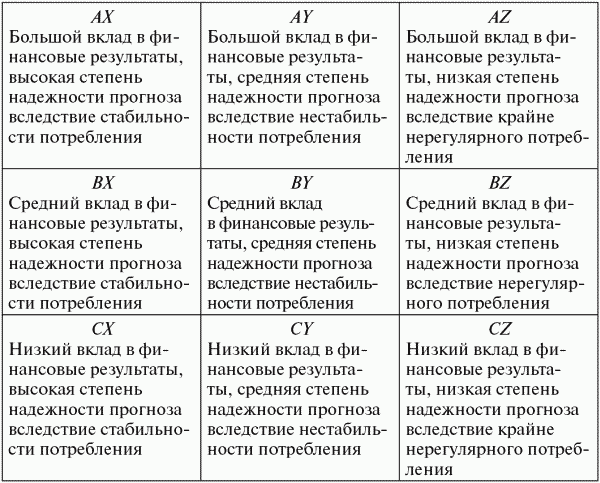

Есть несколько разновидностей XYZ-анализа, например анализ плановых данных с фактическими, что дает более точный % отклонения от прогноза. Очень часто XYZ-анализ проводят совместно с ABC-анализом позволяя выделять более точные группы, относительно их свойств.

Рис.2.1.5 – Матрица интегрированное ABC-XYZ-анализа

Разумеется, при этом построение матрицы не разделит товары на «плохие» и «хорошие», не выявит товары, подлежащие немедленному выводу из списка продаваемых, так как всегда необходим дополнительный анализ. Без изучения маркетингового значения товара, без учета политики взаимоотношений с поставщиком принимать решение о выводе товара нельзя. И все-таки польза от интегрированного анализа несомненна. Он служит основой управления запасами, позволяет определить «точку заказа». Матрица интегрированного анализа применима даже для решения вопроса о распределении административных ресурсов. Категория АХ должна обслуживаться самыми опытными и квалифицированными сотрудниками, а группу товаров, попавших в «клетку» СZ, можно доверить новичкам. Им будет несложно работать с категорией, где заказы происходят реже, допуски по отклонениям выше и жестко лимитируется лишь сумма, расходуемая на данную товарную позицию за определенный период.

VEN-анализ

VEN (англ. Vital Essential Non-essential — жизненно-важные, необходимые, второстепенные) — директивная сегментация «необходимости» ассортимента.

Часто используют термин VED (последняя буква D - Desirable, желательно)

Обычно применяется в медицине (аптеки) и производстве. В реальности применяется совместно с ABC-анализом.

VEN-анализ проводится параллельно с АВС-анализом и позволяет определить приоритетные лекарственные препараты в соответствии с международной практикой их деления на жизненно важные (Vital или V), необходимые (Еssential или Е) и второстепенные (Non-essential или N).

Таблица 2.1.1 - Определение приоритетных лекарственных препаратов (VEN-анализ)

Наименование |

Характеристика |

Жизненно важные (Vital) |

Лекарства, важные для спасения жизни (например, вакцины); имеющие опасный для жизни синдром отмены, постоянно необходимые для поддержания жизни (инсулины, стероиды, антибиотики и т. п.) |

Необходимые (Essential) |

Лекарства, эффективные при лечении менее опасных, но серьёзных заболеваний |

Второстепенные (Non-essential) |

Лекарства для лечения «легких» заболеваний; препараты с сомнительной эффективностью; дорогостоящие с симптоматическими показаниями |

Так же VEN-анализ применяется при классификации ресурсов и запчастей производственных компаний. Выделяют критичные позиции (например, запчасть, без которой остановится производство), умеренно критичные позиции (запчасть, без которой можно какое-то время обойтись, производство продолжится, пусть и не на полную мощность) и не критичные позиции (запчасти, без наличия которых можно обойтись, дожидаясь их поставки по случаю необходимости).

FMR-анализ

FMR (аббревиатура от англ. Fastest Medium Rare — быстро, средне, медленно) — анализ товарного ассортимента по частоте обращений/взятия. Чаще используется для управления закупками в торговых предприятиях.

Иногда также применяется термины: FSN (англ. Fast moving, Slow moving, Non Moving) и FNS (англ. Fast Moving, Normal Moving, Slow Moving)

В управлении сбытом «мера востребованности» товара или частота обращений за теми или иными группами товаров служит важным критерием позиционирования товарных групп в маркетинговой стратегии управления (лозунг «у нас есть все»). В управлении запасами FMR применяют для определения местоскладирования запасов, так наиболее часто запрашиваемые («быстрые» — fast) позиции располагают ближе к зонам комплектации.

Характеризуется коэффициентом частоты обращений и вычисляется по следующей формуле:

![]() (5)

(5)

где Pi — количество отпуска i-го товара, а N - общее количество отпуска со склада.

По частоте обращений ассортимент обычно разбиваются на три группы:

категория F — наиболее часто запрашиваемые товары (80 % от общего количества);

категория M — менее часто запрашиваемая категория продуктов (15 % от обращений);

категория R — редко запрашиваемая продукция (оставшиеся 5 %).

Группы обычно определяют используя Закон Парето 80 %, 15 % и 5 %. В применении этого закона данная классификация «математически» схожа с ABC-анализом при использовании в качестве критерия частоты операций с товаром (стандартно в «ABC» анализируется стоимость). Процентное соотношение групп можно подбирать самостоятельно исходя из статистики движения товара.

На практике, для формирования правил управления товарами/запасами используют совместную ABC — XYZ — FMR — VEN классификацию, определяя для каждой из подгрупп собственные уникальные правила логистического менеджмента. Для упрощения логистической политики применяют сокращение числа групп (3×3×3×3 = 81 группа), используя так называемую «бальную оценку», при этом выделяют обычно 10-15 групп.

Внедрение нормативов оборотных активов.

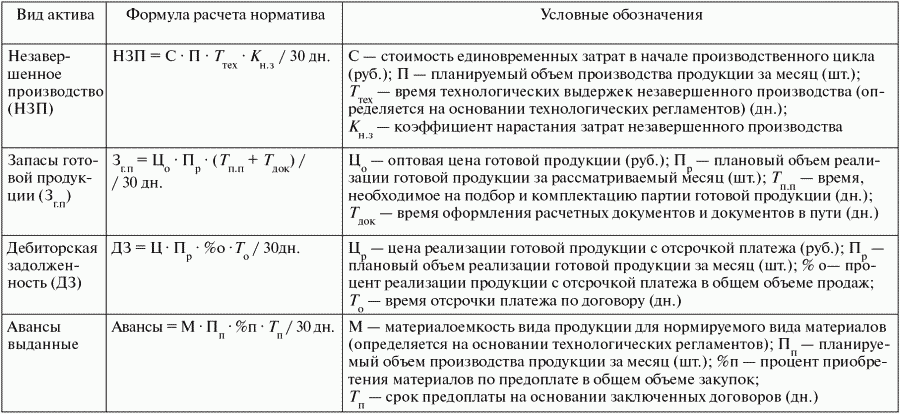

Рассмотрим методику нормирования оборотных активов на примере запасов материалов. Данная методика ранее использовалась как часть планово-экономической системы предприятия, но это вовсе не означает, что она не подходит для рыночных условий. Норматив запасов материалов характеризует максимально допустимую стоимость запасов, находящихся на складе, в любой момент нормируемого периода. На предприятии нормируются запасы по видам производств (направлений) и номенклатуре выпускаемой продукции. Регламентированный отчетный период на предприятии составляет один месяц. Значение норматива определяется исходя из потребности в материалах для выполнения ежемесячных планов производства с учетом среднего времени поставки. Расчет норматива по запасам материалов на конец месяца выполняется по следующей формуле:

Запасы материалов = П*М*(Тcтр + Ттек) / 30, (6)

где П – планируемый объем производства продукции в данном месяце (шт.);

М – материалоемкость нормируемого направления деятельности (определяется на основании технологических регламентов);

Тстр – период хранения страхового запаса (вероятное время просрочки поставок) (дн.);

Ттек – время поставки сырья и материалов по договору с поставщиком (дн.).

Нужно отметить, что до момента начала внедрения системы управления оборотными активами статистики о сроках выполнения поставок и периодах просрочки не существовало. Поэтому период хранения страхового запаса и время поставки определялись на основании экспертных оценок специалистов службы материально-технического снабжения.

В большинстве случаев эта информация достаточно точная. У предприятия сформировались постоянный круг поставщиков и стандартные условия поставок.

Для остальных видов оборотных активов значения нормативов определяются по аналогичным формулам. При определении норматива для запаса незавершенного производства столкнулись с проблемой достоверного определения коэффициента нарастания затрат. Он рассчитывается как отношение стоимости незавершенного производства на определенном технологическом этапе к плановой себестоимости готовой продукции. Коэффициенты нарастания затрат должны быть рассчитаны для всех этапов производственного цикла по каждому виду продукции. Для этого необходимо описать процессы каждого технологического этапа. Затем все затраты были распределены по этапам производственного цикла в соответствии с составленным описанием технологических процессов.

Таблица 2.1.2 - Методика расчета нормативов оборотных активов

Другая проблема – отсутствие необходимых статистических данных по таким показателям, как время комплектации партии и оформления отгрузочных документов, процент реализации готовой продукции с отсрочкой платежа и процент поставок сырья и материалов на условиях предоплаты.

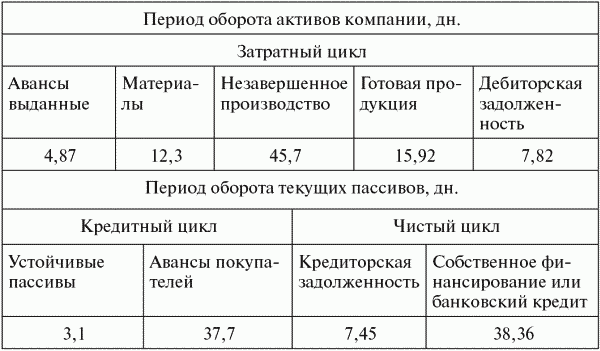

Помимо контроля отклонений фактического размера оборотных активов от нормативного в организации могут отслеживаться величины затратного, кредитного и чистого циклов . Затратный цикл представляет собой сумму периодов оборачиваемости активов предприятия (авансы выданные, запасы материалов, незавершенного производства, готовой продукции и дебиторской задолженности). Кредитный цикл – сумма периодов оборачиваемости устойчивых пассивов, авансов полученных и кредиторской задолженности перед поставщиками. Разница кредитного и затратного циклов – чистый цикл, характеризующий период, в течение которого предприятие для финансирования производственного процесса должно использовать банковские кредиты или собственные средства .

Рис.2.1.6 - Диаграмма чистого цикла предприятия (пример)

Одна из ключевых задач управления оборотными активами – максимальное сокращение чистого цикла за счет увеличения сроков предоставления коммерческих кредитов от поставщиков и сокращения времени оборачиваемости запасов и дебиторской задолженности.