Порядок работы

После

того как все необходимые сведения об

основном средстве внесены, нажмите на

кнопку

![]() Провести.

В заголовке документа появляется слово

Проведен

(рис. 4.13).

Провести.

В заголовке документа появляется слово

Проведен

(рис. 4.13).

Это

означает, что проводки сформированы и

этот документ автоматически попадает

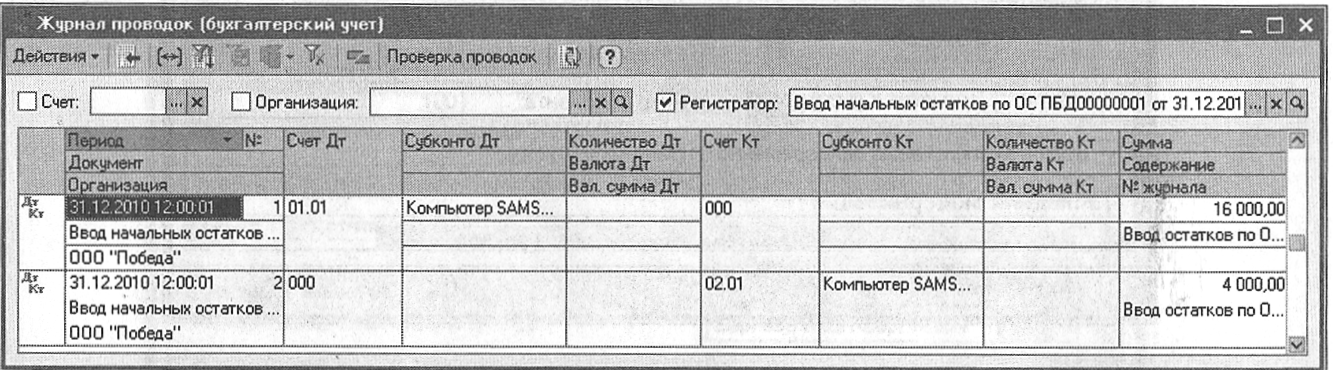

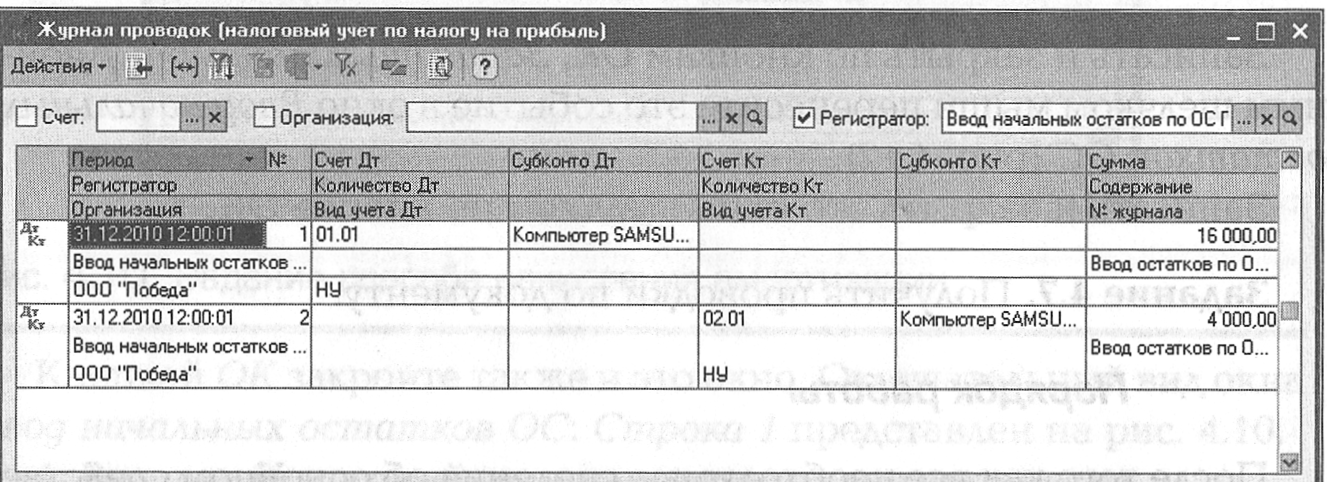

в журнал операций, а проводки — в журнал

проводок. Проводки по бухгалтерскому

и налоговому учетам (рис. 4.14, 4.15) для

данной операции можно посмотреть, нажав

на кнопки Проводки

БУ

и Проводки

НУ

![]() окна документа Ввод

начальных остатков по ОС.

окна документа Ввод

начальных остатков по ОС.

Рис. 4.13. Проведение документа

Рис. 4.14. Журнал проводок (бухгалтерский учет)

Рис. 4.15. Журнал проводок [налоговый учет по налогу на прибыль)

Задание 4.8. Проверить правильность ввода остатков.

Порядок работы

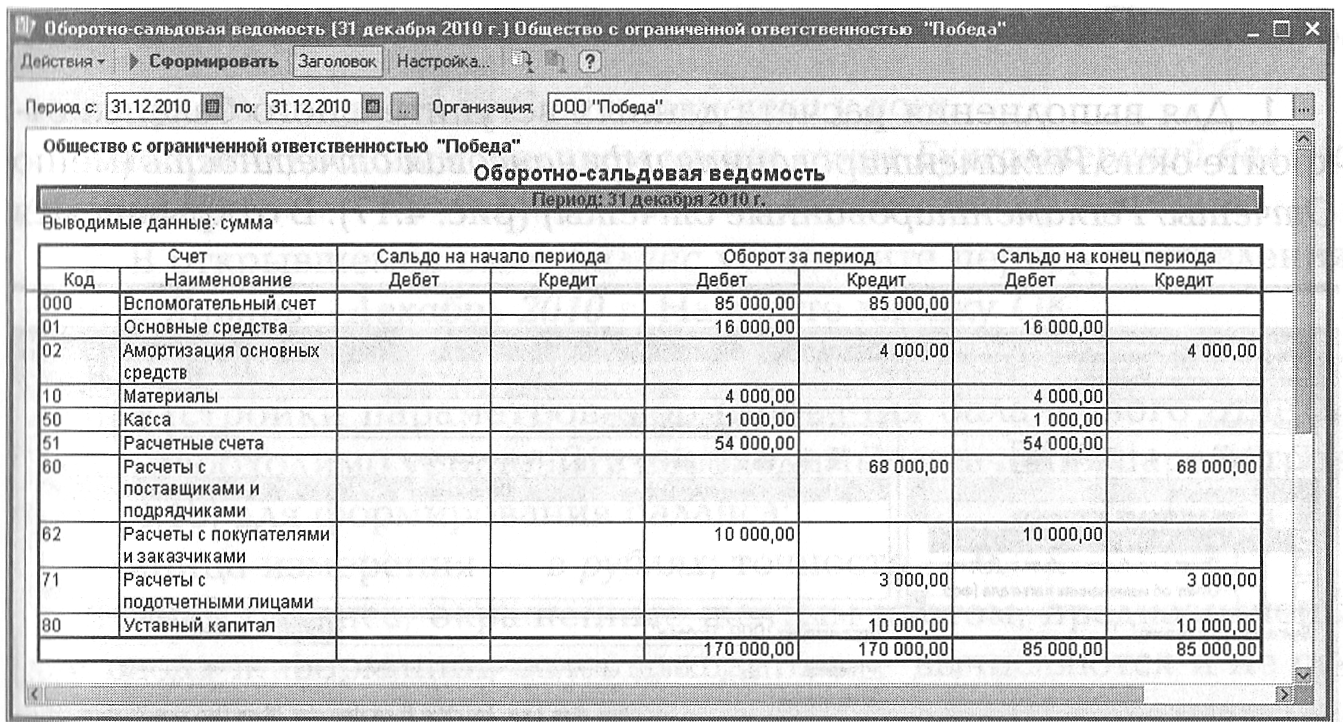

После ввода начальных остатков необходимо проверить правильность ввода данных. Остатки проверяются отчетом Оборотносальдовая ведомость, который формируется в меню Отчеты.

Рис. 4.16. Отчет Оборотно-сальдовая ведомость (37 декабря ЗОЮ г.)

Краткая справка. Критерием правильности ввода остатков является отсутствие сальдо на конец периода по вспомогательному счету 000, т.е. оно должно быть равно нулю.

Сформируйте оборотно-сальдовую ведомость за 31.12.2010 г., в которой обороты по дебету и кредиту счета 000 должны быть одинаковыми (рис. 4.16). При этом по итоговой строке оборот по дебету и кредиту составляет — 170000,00 руб., а сальдо на конец периода — 85000,00 руб.

Счет 000 закрылся, т. е. сальдо по нулевому счету на конец периода нет, оборот по дебету счета равен обороту по кредиту счета 000. Значит, остатки внесены правильно. Закройте отчет.

Задание 4.9. Рассчитать валюту вступительного баланса.

Краткая справка. Бухгалтерский баланс отражает двойственный характер учитываемых объектов: хозяйственных средств и их источников. В связи с этим баланс состоит из двух частей: актива и пассива. Итоговая стоимостная оценка средств, которыми обладает организация, отражается в активе баланса. Итоговая стоимостная оценка источников, за счет которых формируются хозяйственные средства организации, отражается в пассиве баланса. Поскольку каждому средству соответствует равновеликий источник его возникновения, то суммы актива и пассива должны совпадать. Общая сумма актива, равная сумме пассива баланса, называется валютой баланса.

Порядок работы

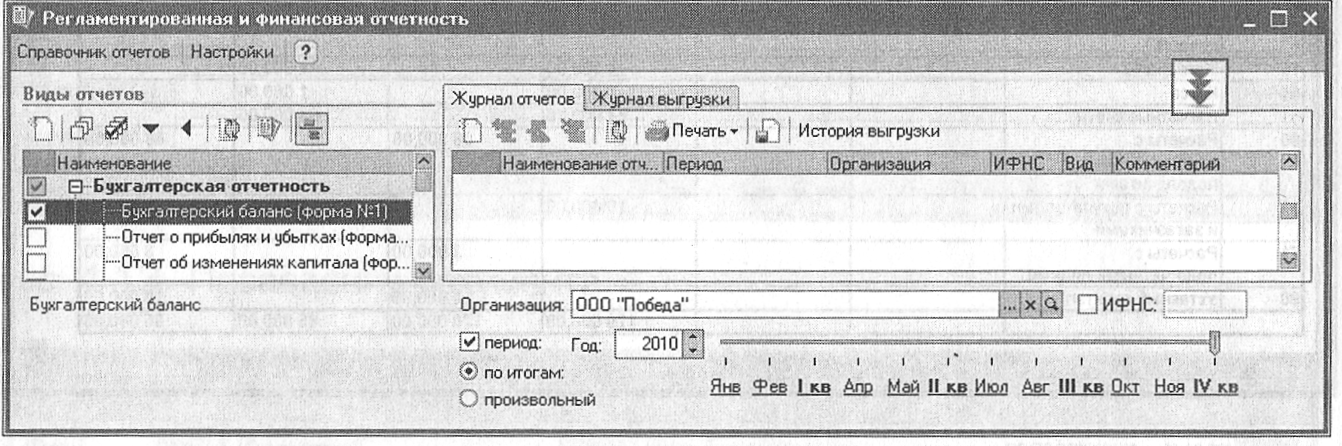

Для выполнения расчета данных вступительного баланса откройте окно Регламентированная и финансовая отчетность (меню Отчеты/Регламентированные отчеты) (рис. 4.17). В открывшемся окне надо убрать галочки у всех отчетов. Это можно сделать, щелкнув по кнопке

![]() Снять

пометки у всех.

Снять

пометки у всех.

Рис. 4.17. Выбор отчета Бухгалтерский баланс

Рис. 4.18. Установка значений параметров баланса

Выберите двойным щелчком мыши отчет Бухгалтерский баланс (форма № 1).

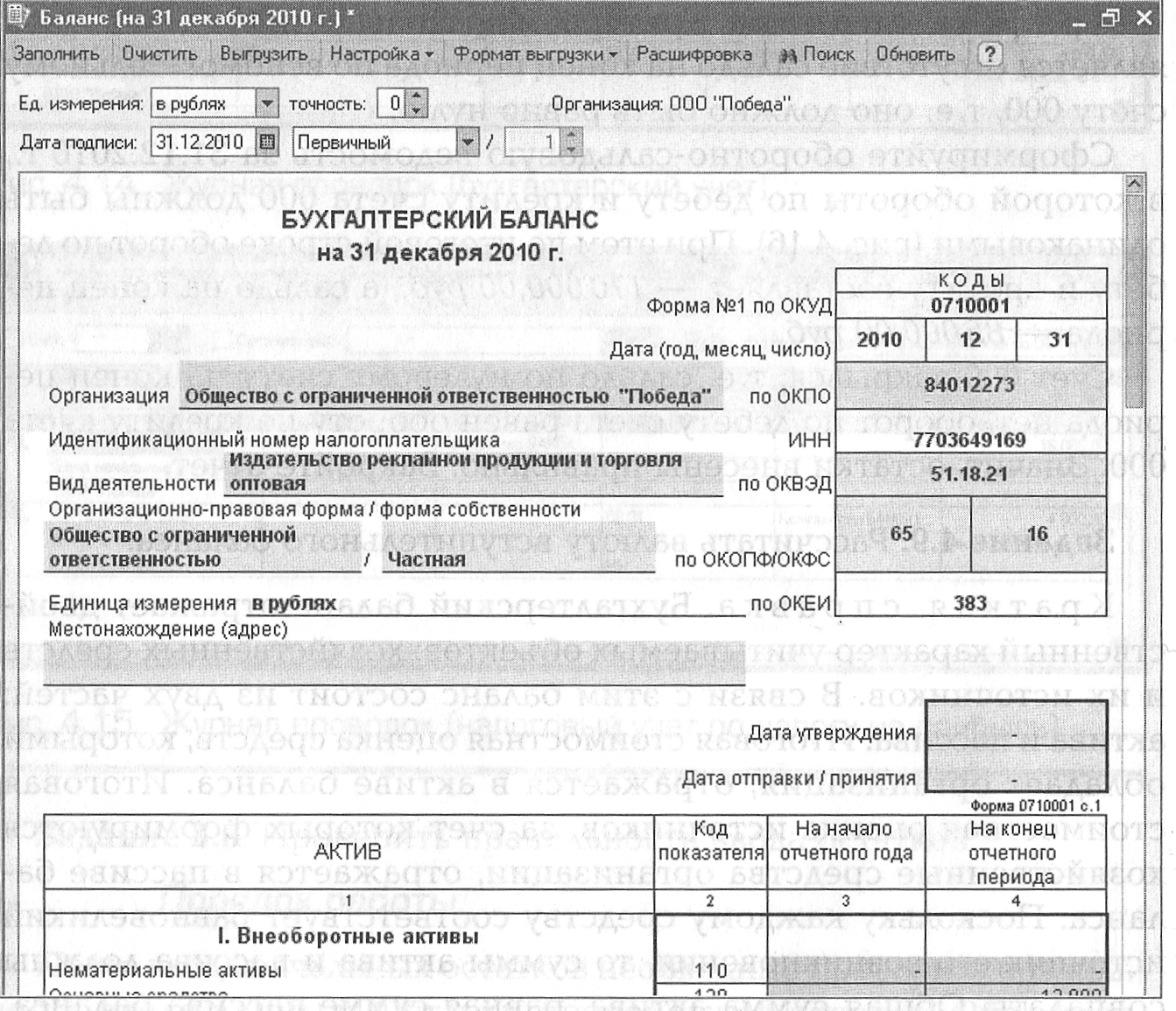

В открывшемся окне Баланс установите период составления отчета Январь—Декабрь 2010 г. Нажмите кнопку ОК.

В верхней части открывшегося окна Баланс расположена панель настройки параметров формирования балансового отчета. Здесь необходимо установить необходимые значения параметров (рис. 4.18) для формирования баланса:

единица измерения — в рублях; точность — 0.

Ячейки баланса, окрашенные желтым цветом, предназначены для ввода информации, зеленым цветом — вычисляются и не редактируются вручную.

После установки всех параметров кнопкой Заполнить формируется бухгалтерский баланс на 31 декабря 2010 г. Убедитесь, что валюта баланса составляет 81 ООО руб. Закройте баланс без сохранения.

Рис. 4.19. Карточка счета ООО (31 декабря 2010 г.) ООО «Победа»

Самостоятельная работа

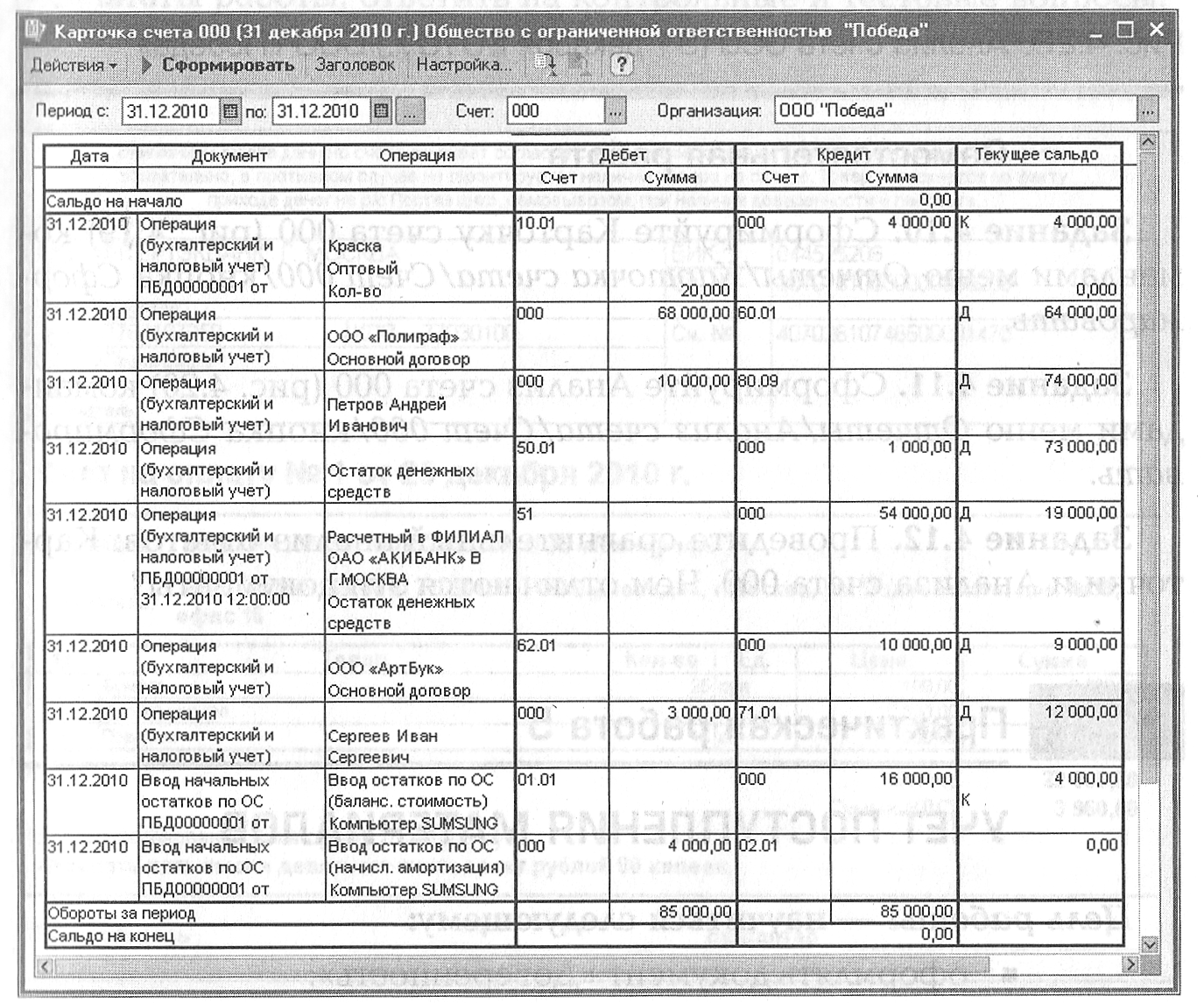

Задание 4.10. Сформируйте Карточку счета ООО (рис. 4.19) командами меню Отчеты/Карточка счета/Счет 000/кнопка Сформировать.

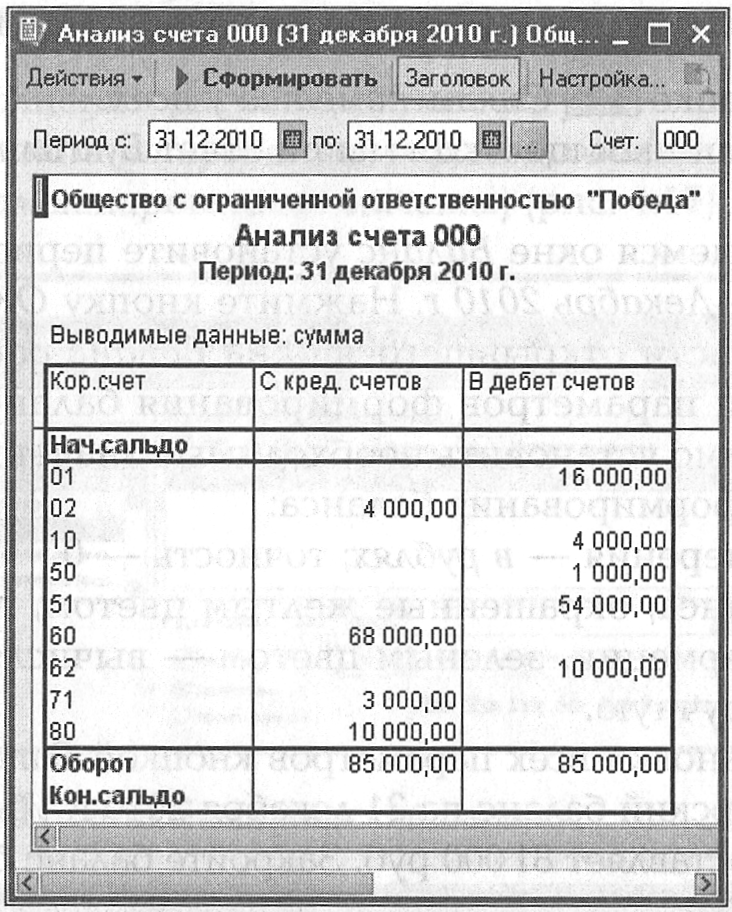

Задание 4.11. Сформируйте Анализ счета ООО (рис. 4.20) командами меню Отчеты/Анализ счета/Счет 000/кнопка Сформировать.

Задание 4.12. Проведите сравнительный анализ отчетов: Карточки и Анализа счета 000. Чем отличаются эти документы?

Рис. 4.20. Анализ счета ООО (31 декабря 2010 г.) ООО «Победа»