2.4. Техніко – економічні показники ефективності фабрики Вартість реалізованої продукції Вартість реалізованої продукції розраховується за формулою:

![]() ;

(48)

де:

;

(48)

де:

РП - реалізована продукція;

Т - товарна продукція;

Зал1-Зал2 - різниця в залишках готової продукції на початок і кінець планованого періоду;

Тв1 - Тв2 - різниця товарів відвантажених на початок і кінець планового періоду.

У розрахунку приймаємо, що:

![]() ;

(49)

;

(49)

![]() (50)

(50)

тоді

![]() (51)

(51)

![]() =

54723,43тис.грн

=

54723,43тис.грн

де:

В - випуск продукції в натуральному вираженні (береться з виробничої програми);

Ц - середня ціна продукції

Прибуток

Прибуток - це дохід підприємства. Показник прибутку характеризує ефективність господарської діяльності підприємства.

У дипломних роботах розраховуємо прибуток без ПДВ за формулою[6]

![]() ;

(52)

;

(52)

Пр = 54723,43-48537,30=6186,13тис.грн

де:

ПР - прибуток річний;

С - собівартість продукції

Вартість основних виробничих фондів

Основні виробничі фонди - це засоби праці, що багаторазово використовуються в процесі виробництва, практично не змінюють при цьому зовнішній вигляд і внутрішні характеристики, і переносять свою вартість на готовий продукт по частинам (пропорційно нормі амортизації).

Вартість основних виробничих фондів містить у собі вартість будинків, обладнання, транспортних засобів, вимірювальних приладів та інші.[7]

У розрахунках основні виробничі фонди (ОВФ) розраховуємо спрощено, виходячи зі співвідношення:

Середньорічна вартість ОВФ - 100%

Вартість обладнання і транспортних засобів - 60-70%

Фср= 7031,42*100 / 65 = 10817,57 тис.грн.

Рентабельність

Рентабельність є міра ефективності роботи виробництва (фабрики) і розраховується як відношення результату до витрат.

Рентабельність продукції

Рентабельність продукції показує прибутковість продукції, що випускається і розраховується за формулою:

![]() ;

(54)

;

(54)

Rп = 6186,13*100/48537,30=15%

де:

ПР - прибуток річний;

RП - рентабельність продукції;

С – собівартість продукції.

Рентабельність продажів

Рентабельність продажів (рентабельність по ціні) розраховується:

![]() ;

(55)

;

(55)

Rпр = 6186,13*100 / 54723,43= 13 %

де:

RП - рентабельність продажів.

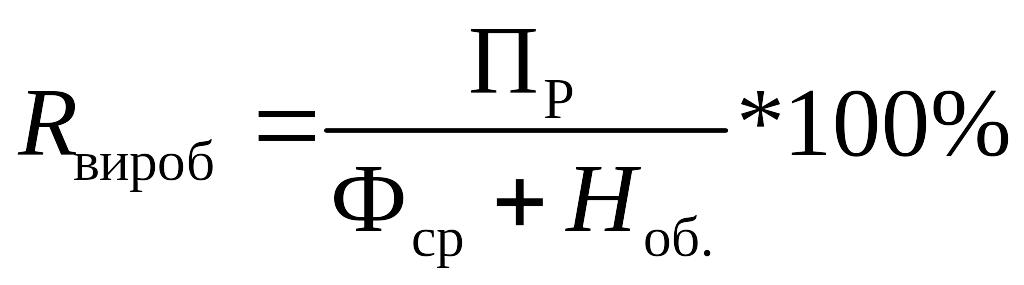

Рентабельність виробництва

Рентабельність виробництва розраховується за формулою:

;

(56)

;

(56)

Rвир = 6186,13* 100 / 10817,57 + (10817,57 *0,3) = 44 %

де:

ФСР. - середньорічна вартість основних виробничих фондів підприємства,

Ноб.- нормовані оборотні кошти (30% від Фср).

Фондовіддача

Фондовіддача показує скільки продукції отримано у виробництві на 1 гривню використаних при цьому ОВФ і розраховується за формулою:

![]() ;

(57)

;

(57)

Фо = 54723,43/ 10817,57 = 5,06

де:

Фо- фондовіддача;

ФСР. - середньорічна вартість основних виробничих фондів підприємства,

Т - товарна продукція.