Классификация по природе возникновения

Финансовые риски возникают, поскольку предприятие вступает в денежные отношения со своими партнерами в виде финансовых операций. Вообще, денежные отношения предприятия являются частью его связей с внешней микросредой (исключая платежи в пользу государства) в виде таких ее элементов, как поставщики, потребители и посредники. В составе финансовых рисков различают кредитные, процентные и валютные риски.

Кредитные риски – это финансовые потери, которые могут возникнуть в результате того, что предприятие выступает в качестве кредитора или заемщика в товарно-денежных (коммерческий кредит) и ссудных (денежный кредит) операциях.

Процентные риски – это финансовые потери, которые могут возникнуть из-за того, что доходность инвестиций предприятия ниже, чем уровень расходов на привлечение инвестиций. Наиболее очевидными эти риски являются для финансово-кредитных организаций, которые

Валютные риски, представляют собой потери, которые могут возникнуть у предприятия в результате изменения валютных курсов. Этот риск сопровождает любые экспортно-импортные операции и международные кредитные операции, если в соответствующих контрактах валюта платежа

Производственные (операционные) риски - это возможные потери, возникающие в ходе производственного (операционного) процесса, фактические характеристики которого по объективным и субъективным причинам могут отклоняется от запланированных параметров. в этой системе множество элементов связаны друг с другом общим технологическим процессом, реализация которого требует большого числа согласований

Коммерческие риски, которые выражаются потерями, потенциально возникающими в ходе приобретения товаров и услуг, необходимых предприятию и в ходе реализации товаров и услуг, изготовленных предприятием. (Для целостного представления о коммерческих рисках необходимо рассматривать две составляющие коммерческой деятельности – закупки и продажи.) В составе причин коммерческого риска сочетаются те, которые возникают в макросреде, микросреде и во внутренней среде предприятия. Конкретными причинами коммерческих рисков, например, могут быть:

повышение цен на закупаемые товары и приобретаемые услуги (в том числе на услуги предприятий сферы обращения – транспортных, посреднических и т.п.);

снижение цен на продаваемые товары и услуги;

неоправданные с точки зрения результатов затраты в области маркетинга (нецелевые рыночные исследования, неэффективная реклама, избыточная сбытовая сеть и т.п.);

потери при хранении и транспортировке материальных ценностей.

Классификация по степени влияния

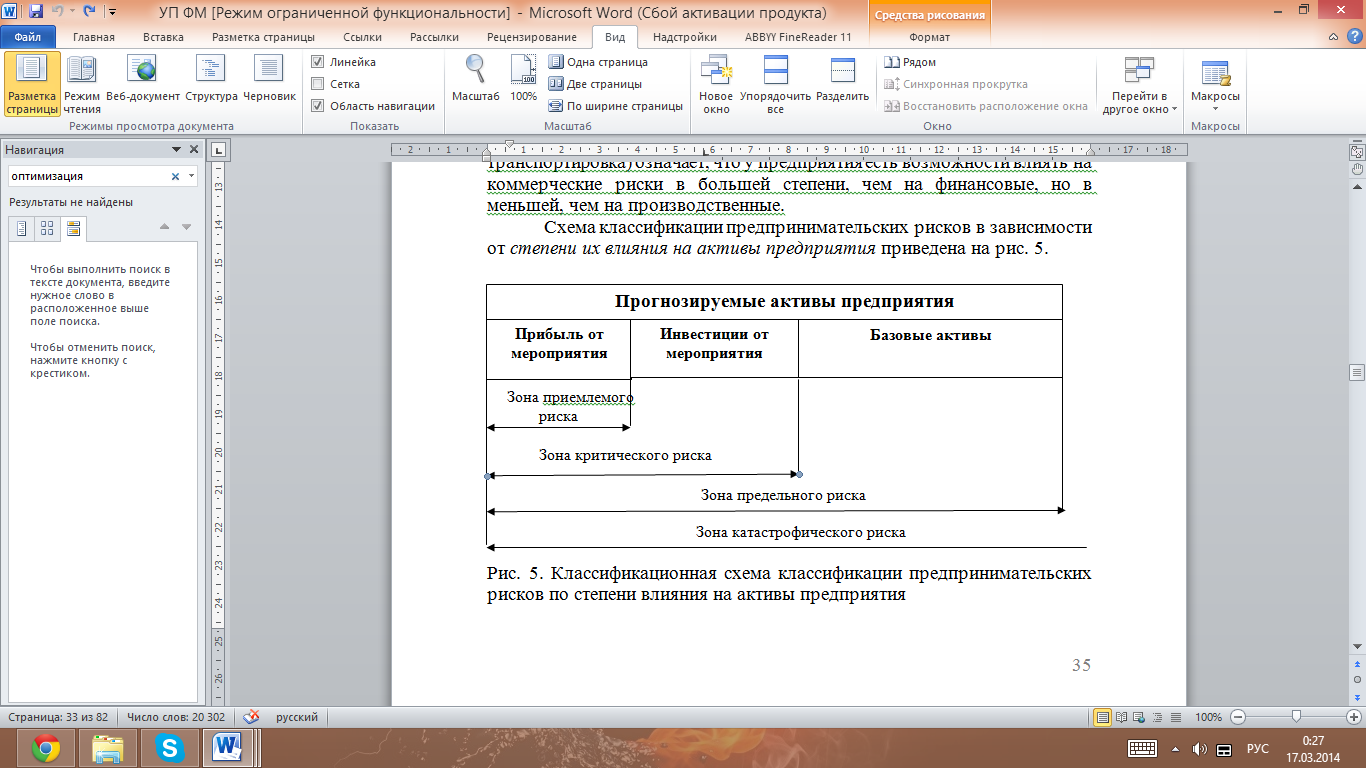

С точки зрения финансового положения предприятия, предпринимательский риск означает возможность уменьшения его активов. Это влияние всегда следует рассматривать в аспекте конкретного хозяйственного мероприятия, любое из которых направлено на то, чтобы активы возросли. Это означает, что точкой отсчета предпринимательского риска является прогнозируема величина активов, которая соответствует успешно выполненному, то есть принесшему определенную прибыль мероприятию. Кроме того, необходимо учитывать, что реализация данного мероприятия требует определенных затрат – инвестиций в мероприятие, которые представляют собой часть общих активов, а остальные активы – базовые – в нем не используются.

Такое разделение активов позволяет выделить четыре зоны риска.

Зона приемлемого риска ограничена прибылью от мероприятия, которая может быть не получена частично или полностью. Такой риск считается приемлемым, поскольку инвестиции в мероприятие удается вернуть, а это означает, что не происходит потери не только базовых, но и вообще реальных (фактических) активов. Можно говорить о том, что если предприятие удерживается в зоне приемлемого риска, то его потери представляют собой только упущенную выгоду. Это означает, что принятие решения о реализации такого мероприятия не несет серьезных угроз финансовому состоянию предприятия.

Зона критического риска включает в себя не только те активы, которые должны были возникнуть в результате реализации мероприятия (прибыль), но и те, которые фактически должны быть вложены в мероприятие (инвестиции в мероприятие). Такие потери для предприятия в принципе не желательны, потому, что они всегда ухудшают его финансовое состояние, сокращая ликвидную часть активов. Однако, в конкретных случаях принятие решения о реализации или не реализации такого мероприятия часто зависит от того, какова его доходность и от того, какую долю составляют необходимые инвестиции в общих реальных активах предприятия. Если доходность значительна, а эта доля не велика, то мероприятие можно попытаться реализовать, считая, что его возможный неудачный исход не является разрушительным для финансового состояния предприятия и возникает в результате стремления получить более высокий, чем обычно доход.

Зона предельного риска включает в себя потери не только тех активов (плановых и фактических), которые связаны с данным мероприятием, но и тех реальных (базовых) активов, которые имелись у предприятия до принятие решения о реализации мероприятия. В этом случае финансовое состояние предприятия ухудшается весьма существенно, и существует такая точка ухудшения (величина потерь), которая делает предприятие вообще не только не привлекательным для любых форм инвестирования в него, но и к массовому оттоку уже сделанных инвестиций (фактически – банкротом).

Зона катастрофического риска включает в себя потери не только всех активов, которыми располагает предприятие, но и тех, которые ему удалось дополнительно привлечь со стороны. Как правило, это кредитные ресурсы, которые партнеры предоставляют предприятию, либо потому, что не владеют информацией о действительном положении дел на предприятии, либо потому, что исходные обязательства, имеющиеся у предприятия перед партнером играют для последнего важную роль в его финансовых ресурсах. На практике в подавляющем числе случаев такие дополнительные инвестиции никакого положительного эффекта не дают.