3. Розрахунок платежів за порушення природного середовища підприємством

В цьому розділі студенту необхідно зробити розрахунки зборів за забруднення атмосферного повітря, підприємствами з попереднього розділу, відповідно до діючого законодавства. Для цього у даному розділі студенту необхідно скласти таблицю шкідливих речовин, які викидають підприємства в атмосферу за обраним варіантом та додатками з попередньої (першої) частини. У таблиці необхідно вказати обсяги забруднення (т/рік) норматив збору за забруднюючу речовину, та суму платежу за увесь викид.

Для розрахунку залучаються дані додатків 2-9.

Варіант 1-5 для аналізу використовує дані додатку 2 та 9

Варіант 6-10 для аналізу використовує дані додатку 3 та 9

Варіант 11-15 для аналізу використовує дані додатку 4 та 9

Варіант 16-20 для аналізу використовує дані додатку 5 та 9

Варіант 21-25 для аналізу використовує дані додатку 6 та 9

Варіант 26-30 для аналізу використовує дані додатку 7 та 9

Загальний порядок вилучення платежів (зборів), а також нормативи (ставки) збору за видами порушення середовища, затверджені Податковим Кодексом України від 2013р.

Забруднення атмосфери.

Стаціонарні та пересувні джерела забруднення. Загальний алгоритм розрахунку зборів, відповідно до вищенаведених документів, має такий вигляді

Пасп = (Мi * Нбi ) (3.1)

де Пасп - сума зборів за викиди в атмосферу забруднюючих речовин; Мі— обсяг вибрасу і-ої забруднюючої речовини; Н6і - норматив збору за тонну і-ої забруднюючої речовини в гривнях (грн./т), значення нормативів для деяких речовин представлені в конспекті лекцій з курсу „Економіка природокористування”, УДХТУ 2012р.

Увага! Усі неохідні коефіцієнти приведені у Податковому Кодексі України (редакція 2013р.), та в де – яких інших джерелах, а також у додатку 9.

4. Розрахунок ефективности інвестицій у природоохоронні заходи підприємства

Як відомо, на промислових підприємствах здійснюються природоохоронні заходи (установка фільтрів очищення води, ресурсозберігаючі технології, технології переробки вторинної сировини, системи утилізації відходів, установки очищенні атмосферного повітря тощо). У данній частині студенту необхідно розрахувати ефективність природоохоронних заходів підприємства по захисту повітря від забруднення. Студент повинен проаналізувати екологічний стан будь – якого одного підприємства з попередніх розділів та запропонувати необхідні природоохоронні заходи для цього підприємства, а токож розрахувати ефективність запропонованних природоохоронних заходів. Період експлуатації необхідно брати не меньше 5 років, та ставку дисконтування брати на рівні 0,1.

Розрахункові дані для оцінки ефективності природоохоронних заходів кожному студенту необхідно взяти з попереднього розділу (сума платежів за забруднення атмосфери), також треба розрахувати суму платежів, яка буде, якщо ви запропонуєте який-небудь захід (тобто викиди шкідливих речовин повинні зменшитися і підприємство буде сплачувати менше). Після цих розрахунків треба визначити різницю між сумою платежів до введення заходів і після введення заходів – це буде ваш незаподіяний збиток, тобто можливий прибуток. Вартість устаткування по запропонованих заходах треба взяти з літератури.

Наприклад, фірма розглядає доцільність впровадження установки очищенні атмосферного повітря. Коефіцієнт дисконтування дорівнює 0,1. Оцінить доцільність даного інвестиційного проекту і визначте, на якому році експлуатації установки окуповуються вкладені в неї кошти.

Таблиця 3 - Розрахункові дані необхідні для оцінки ефективності інвестицій в установку по очищенню атмосферного повітря

Роки |

Прибуток у році t (грн./рік) (незаподіний збиток) |

Обсяг інвестиційних витрати (по роках або одноразові), грн |

Період експлуатації інвестиційного проекту, роки |

0 |

-- |

|

|

1 |

2000 |

||

2 |

3000 |

||

3 |

3000 |

||

4 |

3000 |

||

Разом |

11000 |

Показники ефективності природоохоронних заходів підприємства

Вибираючі варіанти переходу до стійкого розвитку, різні проекти і напрямки екологізації економіки необхідно мати певні критерії, щоб зрозуміти, який проект, чи варіант краще. Можна говорити про поліпшення здоров'я, збереження ландшафтів і т.д., але в економіці мірилом «хорошості» проекту (програми, напрямку розвитку і т.д.) служить поняття економічної ефективності. Проект варто реалізувати, якщо він економічно ефективний, і, навпаки, якщо проект неефективний, то його потрібно відкинути. Звичайно, економічна оцінка екологічних функцій, природних об'єктів і ін. справа надзвичайна складна і часом неможлива. Однак, на жаль, кошти (будь-якого роду витрати, інвестиції) завжди і при будь-якій економічній системі дефіцитні й у будь-якому випадку необхідно робити обмежений вибір між великою кількістю варіантів рішень.

Для обґрунтування ефективності природоохоронних заходів використовуються такі показники, як:

- чиста приведена вартість (прибуток) (NPV – net present value);

- рентабельність інвестицій (BCR – benefit-cost ratio);

- строк окупності інвестиційних витрат (PB – period of benefit);

- внутрішня норма віддачі (коефіцієнт дисконтування) (IRR – internal rate of return).

Якщо розглядається багаторічний проект, то необхідно зіставляти сучасні витрати і вигоди з майбутніми. Для цього вводиться фактор дисконтування, що дозволить порівнювати сучасні суми грошей і майбутні. Дисконтування дозволяє привести майбутню вартість до сучасної вартості (PV) по формулі:

![]() , (4.1)

, (4.1)

де r — коефіцієнт дисконтування.

Дисконтований множник розраховується як:

![]() ,

,

тоді сучасна вартость розраховуєтсья як:

PV = Bt * m

Таблиця 4 - Приклад - Розрахунок сучасної вартості чистих грошових потоків по інвестиційному проекту

Роки |

Майбутня вартість, грн (незаподіний збиток) |

Дисконтований множник при ставці 0,1 |

Сучасна вартість, грн |

0 |

- |

1 |

- |

1 |

2000 |

0,9091 |

1818,2 |

2 |

3000 |

0,8264 |

2479,2 |

3 |

3000 |

0,7513 |

2253,9 |

4 |

3000 |

0,6830 |

2049 |

Разом |

11000 |

- |

8600,3 |

Сьогоднішні витрати і вигоди більше чим їхні аналогічні величини в наступні роки. Дане співвідношення дозволяє порівнювати результати, що змінюють у часі витрати/вигоди. В економіці це співвідношення широко поширено для виміру ефективності проектів чи програм, і воно відомо як чиста (приведена) сучасна вартість (NPV). У тому випадку, коли показник чистої приведеної вартості більше 0, тоді чи проект програма вважаються ефективними і їх доцільно реалізовувати.

1. Чиста приведена вартість являє собою різницю дисконтованих на той самий момент часу показників прибутку й інвестиційних витрат:

![]() , (4.2)

, (4.2)

або, якщо капітальні вкладення одноразові, то разрахунок ведеться за наступною формулою:

(4.3)

(4.3)

де Bt – прибуток в році t, r – коефіцієнт дисконтування, Ct – інвестиційні витрати в році t, T –тривалість розрахункового періоду.

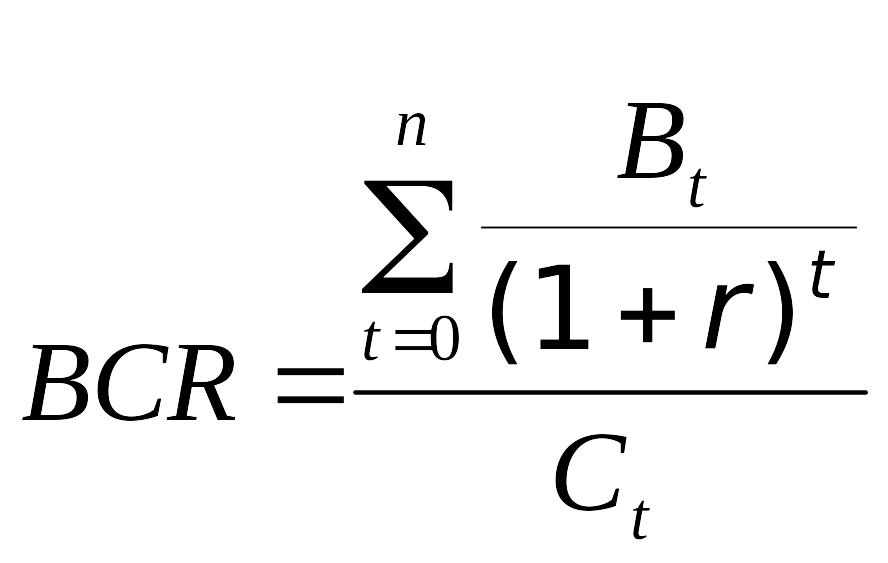

2. Рентабельність інвестицій – це показник, похідний від чистої приведеної вартості (прибутку). Він характеризує відношення дисконтованої вартості до дисконтованих інвестиційних витрат:

,

(4.4)

,

(4.4)

де Bеt – екологічна складова прибутоку в році t (може не враховуватися при розрахунках), Cеt – екологічна складова інвестиційних витрат в році t (може не враховуватися при розрахунках).

Якщо інвестиційні витрати одноразові, а не по роках, то дисконтувати їх немає необхідності і розрахункова формула має вигляд:

(4.5)

(4.5)

При BCR > 1 дисконтовані вигоди більше дисконтированных витрат. Це означає, що проект буде прибутковим і його має сенс прийняти. При BCR < 1 проект буде збитковим.

Проблема дисконтування і визначення величини коефіцієнта дисконтування (ставки дисконту) носять дискусійний характер у літературі. Чим даний коефіцієнт вище в приведених формулах, чим більше ми цінуємо сучасні гроші і нинішні вигоди, тим менше значення мають майбутні вигоди, витрати, збитки. Застосування високих ставок дисконту сприяє прагненню до сверхексплуатації природних ресурсів для одержання швидкої віддачі. Тим самим при ухваленні економічного рішення віддається пріоритет максимізації сьогоднішнього добробуту. І відповідно мінімізуються майбутні вигоди і можливі збитки, що властиво екологічним проектам/програмам з їхніми віддаленими ефектами і вигодами. Наприклад, з позицій традиційного підходу витрати-вигоди такий екологічний захід як посадка лісу виявляється малоконкурентним, тому що термін реалізації лісових проектів складає 50—70 років, а чекати поки дерева виростуть до повної спілості треба десятиліття. У свою чергу проекти/програми, що можуть у віддаленій перспективі принести величезні втрати і шкода природі, можуть при традиційних підходах виявитися ефективними в силу значного заниження майбутніх витрат.

3. Період окупності – це час, за який сума надходжень від реалізації проекту (дисконтованого прибутку) покриє дисконтовану суму інвестиційних витрат.

(4.6)

(4.6)

де Bср – середньорічний прибуток .

При виконанні розрахунків неохідно побудувати графік чистого доходу інвестиційного природоохоронного проекту. Наведемо приклад:

Період окупності проекту

4. Індекс прибутковості. Дає змогу оцінити співвідношення обсягу інвестиційних витрат з прогнозованими чистими грошовими доходоми. Розрахунок такого показника при одноразових інвестиційних витратах здійснюється по формулі:

![]() ,

(4.7)

,

(4.7)

де Bср – середньорічний прибуток за роки експлуатації, Cср – середньорічні інвестиційні витрати за роки експлуатації.

У даному розділі необхідно зробити висновки, в яких обов’язково вказати:

Як змінилася структура забруднюючих речовин на базовому підприємстві після впровадження природоохоронних заходів

На скільки зменшилась маса забруднюючих речовин на базовому підприємстві після впровадження природоохоронних заходів

На скільки зменшився показник токсичності на базовому підприємстві після впровадження природоохоронних заходів

На скільки зменшилися платежі за забруднення навколишнього природного середовища після впровадження природоохоронних заходів