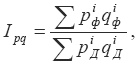

1) Индивидуальный индекс выполнения договорных обязательств одного товара:

где qiФ, qiД – количество поставленного i-го товара фактически и по договору.

На основе данного индекса можно рассчитать абсолютный размер отклонения поставки от условий договора:

q = qiФ– qiД ;

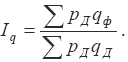

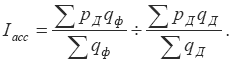

2) Общий индекс выполнения договорных обязательств по всем товарам, указанным в контракте:

где ∑piФqiФ – фактический объем поставки в текущих ценах;

∑piДqiД – объем поставок по договору.

Абсолютный размер соответствия поставки договорным условиям:

pq = ?piфqiф – ?piДqiД.

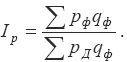

Отклонение поставки от условий контракта может быть обусловлено влиянием объема поставленного товара q (количественного фактора) и цены товара p (качественного фактора).

Влияние объема поставленного товара на выполнение условий контракта можно определить с помощью следующего индекса:

Абсолютное отклонение стоимости поставленных товаров за счет влияния количественного фактора:

q = ∑pДqФ – ∑pДqД.

Влияние цены товара на выполнение условий контракта можно определить с помощью следующего индекса:

Абсолютное отклонение стоимости поставки за счет цены:

P=∑pФqФ – ∑pДqФ.

Общее отклонение поставки товаров от предусмотренного контрактом определяется по формуле:

общ=∑q +∑P.

Объем поставленного товара q включает как собственно изменение количества поставок товара, так и ассортиментные сдвиги.

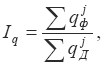

Отдельное влияние собственно отклонения количества поставленного товара от условий контракта характеризует индекс:

где qjФ, qjД – количество поставленных товаров j-го ассортиментного вида фактически и по договору.

Абсолютное отклонение поставок от условий договора за счет собственно отклонения количества товара:

q = ∑pjДqjД-(Iq – 1).

Влияние ассортиментных сдвигов на отклонение количества поставленного товара от условий контракта:

Абсолютное отклонение поставки за счет ассортиментных различий:

асс = ∑pДfФ – ∑pДfД,

где f – доля товара j-го ассортиментного вида в общем объеме поставки.

44) Статистические показатели динамики и структуры товарооборота.

Динамика товарооборота изучается с помощью индексного метода.

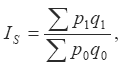

Общий индекс товарооборота определяется по формуле:

где p1, p0 – цены на товары в отчетном и базисном периодах;

q1, q0 – количество проданного товара в отчетном и базисном периодах.

Данный индекс характеризует изменение стоимости совокупности проданных товаров в среднем в одном периоде по сравнению с другим.

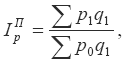

Общий индекс физического объема товарооборота определяется по формуле:

где р – сопоставимые цены товаров.

Данный индекс характеризует влияние изменения объема продажи товаров на динамику товарооборота.

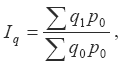

Общий индекс товарооборота связан с общим индексом цен:

где IрП – общий индекс цен по Пааше.

Данный индекс отражает влияние изменения цен на динамику товарооборота, т. е. показывает, на сколько в среднем повысились цены по совокупности товаров.

Взаимосвязь между общим индексом товарооборота, общим индексом физического объема товарооборота и индексом цен выражается равенством:

IS = Iq/ IрП.

45)Статистические показатели обеспеченности товарными запасами, скорость товарооборота, время обращения товаров.

Товарными запасами называется масса товаров, которые находятся на складах производства и в сфере товарного обращения с момента поступления их из производства до момента реализации.

Товарные запасы в сфере товарного обращения называются товарными остатками.

Товарные запасы представляют собой основную часть оборотных средств торговли. Они оказывают значительное влияние на коммерческие результаты рыночной деятельности.

Показатели объема товарных запасов (в натуральном и стоимостном выражении) могут быть рассчитаны как в целом, так и по предприятиям, фирмам, регионам:

1) резервный или страховой объем товарных запасов;

2) минимально допустимый объем товарных запасов;

3) максимальный объем товарных запасов.

К основным показателям статистики товарных запасов относятся:

1) показатель средних товарных запасов за месяц:

![]()

где ЗН, ЗК – запасы на начало и конец месяца;

2) показатель средних товарных запасов за период времени более месяца:

![]()

где n – число дат или уровней;

3) показатель запасоемкости:

![]()

где З – запасы на конец периода (или на начало следующего периода);

Т – товарооборот этого периода (или предыдущего периода).

Показатель запасоемкости показывает, сколько товарных запасов в денежном выражении приходится на единицу товарооборота;

4) показатель обеспеченности товарооборота товарными запасами:

![]()

где З – товарные запасы по видам на конец периода (или на начало следующего периода);

t – однодневный товарооборот данного (предшествующего) периода.

Показатель обеспеченности товарооборота товарными запасами характеризует число дней торговли, на которые хватит товарных запасов до момента их полного истощения.

Скоростью товарооборота считается время, в течение которого реализуется количество товаров, соответствующее средней величине товарного запаса.

К показателям скорости товарооборота относятся:

1) число оборотов товарных запасов (коэффициент оборачиваемости), характеризующий число оборотов, которое совершает товар за определенный период, т. е. сколько раз обновляется товарный запас:

![]()

гдеТ – объем товарооборота;

ср.З – средняя величина товарных запасов;

2) продолжительность одного оборота в днях торговли или время обращения:

![]()

где D – число календарных дней в периоде;

n – коэффициент оборачиваемости.

Динамика скорости товарного обращения одного отдельно взятого товара или однородной товарной группы исследуется с помощью индексного метода. При этом строятся следующие индексы:

1) индекс числа оборотов:

![]()

где Т1, Т0 – объем товарооборота в отчетном и базисном периодах;

ср.З1, ср.З0 – средняя величина товарных запасов в отчетном и базисном периодах;

2) индекс времени обращения:

![]()

Для оценки изменений показателей скорости и времени обращения по совокупности товаров используются соответственно индексы средней скорости и среднего времени обращения.

Индекс средней скорости товарооборота (индекс скорости товарооборота переменного состава) характеризует изменение средней скорости обращения товарной группы за счет изменения скорости обращения отдельных товаров и изменения средних товарных запасов по отдельным товарам:

![]()

где n1, n0 – число оборотов (скорость обращения) по отдельным товарам или товарным группам в отчетном и базисном периодах.

Индекс скорости товарооборота постоянного состава:

![]()

Индекс влияния структурных сдвигов:

![]()

Индекс среднего времени обращения (индекс переменного состава):

где В1, В0 – время обращения в отчетном и базисном периодах;

t1, t0 – однодневный товарооборот отчетного и базисного периодов.

Индекс времени обращения постоянного состава:

![]()

Индекс влияния структурных сдвигов:

![]()

46) Понятие издержек обращения, характеристика их структуры, основные показатели.

Издержками производства и обращения являются затраты предприятия, которые возникают в процессе осуществления производственно-хозяйственной деятельности.

Если фирма занимается производственной деятельностью, то она рассчитывает издержки производства. Если фирма занимается сбытовой, снабженческой, торгово-посреднической деятельностью, то она рассчитывает издержки обращения, связанные с процессом доведения товаров и услуг до потребителей.

Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции (работ, услуг) ресурсов.

При изучении состава издержек производства и обращения используются группировки затрат по различным признакам.

В соответствии с экономическим содержанием затраты на производство и реализацию продукции подразделяются на:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных фондов;

5) прочие затраты.

По способу распределения между видами производимой продукции выделяют:

1) прямые затраты, которые могут быть непосредственно отнесены на конкретные виды продукции (работ, услуг) и распределены между ними;

2) косвенные затраты, связанные с выпуском нескольких видов продукции. Они распределяются по видам изделий, работ или услуг на основании экономических расчетов.

По связи с объемом производства выделяют:

1) условно переменные затраты, размер которых увеличивается или уменьшается соответственно изменению объема производства;

2) условно постоянные затраты, размер которых не находится в непосредственной зависимости от объема выпуска продукции.

Издержки обращения по экономической природе подразделяются на:

1) чистые издержки, связанные с организацией товарно-денежного обмена;

2) дополнительные затраты, связанные с продолжением процесса производства в сфере обращения.

В общем виде номенклатура статей затрат включает следующие пункты:

1) сырье, материалы, покупные изделия, полуфабрикаты;

2) услуги производственного характера сторонних организаций;

3) отчисления на социальные нужды;

4) расходы по содержанию и эксплуатации машин и оборудования;

5) общепроизводственные расходы;

6) потери от брака;

7) общехозяйственные расходы;

8) коммерческие расходы.

Показатели издержек обращения:

1. Абсолютный показатель – их сумма за определенный период времени исчисленная в рублях.

2. Основной относительный показатель издержек обращения выступает их уровень который рассчитывается как отношение суммы издержек обращения за определенный период времени к сумме товарооборота.

Уио = Сумма ио\ товарооборота * 100%

Общий уровень издержек обращения есть уровень переменных + сумма постоянных на товарооборот *100%

3. Показатель экономичности

Пэ = плановые затраты \ фактические затраты

4.Эффект использования производственных ресурсов отношение товарооборота или прибыли к издержкам обращения.

47) Организация закупок сел./хоз. продуктов, задачи статистики.

Закупки сельскохозяйственных продуктов и сырья ведут заведующие складами, пунктами, штатные и нештатные заготовители через заготовительные склады и приемные пункты. Кроме того, закупки ведут продавцы розничных торговых объектов. Закупленная продукция может быть сразу реализована в розничной торговле или сдаваться на заготовительный склад (пункт).

Закупки у населения осуществляются, как правило, без заключения договора. На закупку сельскохозяйственных продуктов у сельскохозяйственных производителей и фермерских хозяйствах организациями заключаются договора-контрактации или договора-комиссии.

Заготовительная организация может выплатить аванс сдатчику на выращивание сельскохозяйственной продукции, а после ее сдачи производит окончательный расчет. Договор контрактации обязывает сельскохозяйственных производителей сдать продукцию заготовительной организации в согласованных объемах и в согласованные сроки.

При заключении договора комиссии аванс выплачивается сдатчику в момент сдачи продукции, а окончательный расчет производится после реализации этой продукции.

К объектам учета в заготовительной организации относятся сельскохозяйственные продукты и сырье, тара и тароматериалы, товары отгруженные, заготовительный оборот, оборот по реализации, выручка от реализации сельскохозяйственных продуктов и сырья, и валовая прибыль от реализации сельскохозяйственных продуктов и сырья.

Государственные заготовки и закупки сельскохозяйственных продуктов составляют основную часть товарной продукции сельского хозяйства. В заготовках учитывается вся продукция, продаваемая государству колхозами, совхозами и населением в порядке закупок, сдачи в счет плана, возврата семенных ссуд и некоторых других видов поступления. В государственных закупках не учитываются закупки сельскохозяйственных продуктов торгующими н кооперативными организациями для улучшения общественного питания и расширения торговли за счет децентрализованных источников, продажи кооперации на комиссионных началах, продажи колхозами и населением сельскохозяйственных продуктов на колхозном рынке и прочие продажи.

Заготовки (закупки) продуктов животноводства и зерновых культур учитываются за календарный год, т. е. с 1 января по 31 декабря включительно, а продукты земледелия (кроме зерна) - из урожая за сельскохозяйственный год, который устовко считается с 1 июля по 30 июня включительно.

Заготовки (закупки) продуктов земледелия показаны по всем республикам, где они производились, независимо от того устанавливается республике государственный план заготовок или нет.

Заготовки (закупки) зерна, скота от совхозов, молока, шерсти и некоторых других сельскохозяйственных продуктов учитываются в так называемом зачетном весе, т. е. в весе, который засчитывается в выполнение государственного плана, с учетом надбавок за повышенное качество продукта и скидок за пониженное качество против установленного стандарта при приемке продукта заготовителями.

48) Учёт и отчётность по закупкам сел./хоз. продуктов.

К объектам учета в заготовительной организации относятся сельскохозяйственные продукты и сырье, тара и тароматериалы, товары отгруженные, заготовительный оборот, оборот по реализации, выручка от реализации сельскохозяйственных продуктов и сырья, и валовая прибыль от реализации сельскохозяйственных продуктов и сырья.

Для учета закупаемых сельскохозяйственных продуктов и сырья предназначен счет 41 «Товары», в организациях потребительской кооперации используется субсчет 4 «Товары и тара в заготовках». На сельскохозяйственные продукты и сырье учетной ценой является закупочная цена.

Бухгалтерский учет товаров в заготовках организуют по двум направлениям.

1)Ведется суммовой учет по центрам материальной ответственности (материально ответственным лицам). Центрами материальной ответственности являются заготовительные склады, приемозаготовительные пункты, хранилища, заготовители. Аналитический учет сельскохозяйственных продуктов и сырья в денежном выражении ведут в организациях потребительской кооперации в журнале № К-5. Записи производят на основании итоговых сумм по корреспондирующим счетам по проверенным и обработанным отчетам о движении сельскохозяйственных продуктов и сырья;

2)Внутри каждого центра материальной ответственности дополнительно организуется количественно-суммовой (натурально-стоимостный) учет сельскохозяйственных продуктов и сырья по установленной номенклатуре в натуральном и денежном выражении по видам продукции, местам хранения и формам закупок. Для обеспечения раздельного учета по формам закупок открывают отдельные страницы (книги) аналитического учета.

Различают также складской учет товаров в заготовках - это учет у материально ответственных лиц. Организация складского учета зависит от принятой технологии сбора и обработки данной информации. Если в заготовительной организации не применяются технические средства, то материально ответственное лицо ведет количественный учет сельскохозяйственных продуктов по каждому их наименованию в специальных книгах или карточках складского учета. Записи в них производятся ежедневно на основании первичных документов. По окончании месяца заведующий складом подсчитывает по каждому виду сельскохозяйственных продуктов, сырья, тары и тароматериалов итоги по приходу и расходу за месяц, выводит остатки на первое число следующего месяца и сверяет их с данными бухгалтерии.

При автоматизации учета формируются машинные первичные документы на поступившие и выбывшие товары, количественно-суммовой учет ведется в автоматическом режиме.

Юридические лица отгрузку сельскохозяйственной продукции в адрес заготовительных организаций оформляют выписку товарно-транспортной накладной формы № ТТН-1. Заготовительная организация принимает сельхозпродукцию по количеству и качеству. Приемка оформляется выпиской лабораторией анализа-отвеса на сельхозпродукты (картофель, овощи, ягоды и плоды) или качественного удостоверения на животноводческое сырье. Качество закупаемой сельскохозяйственной продукции, организация ее хранения, транспортировки, подсортировки и переборки существенно влияют на ее отпускную цену и финансовый результат от реализации.

Первичными документами, подтверждающими закупку и приемку сельскохозяйственной продукции от сельскохозяйственных организаций и других хозяйств, а также от населения, являются приемные квитанции и ведомости на закупку сельскохозяйственных продуктов у населения. Для организаций потребительской кооперации Правлением Белкоопсоюза утверждены следующие формы приемных документов: № ПК-1 - «Приемная квитанция на закупку скота, птицы и кроликов у колхозов, госхозов и индивидуальных сдатчиков»; № ПК-2 - «Приемная квитанция на закупку сельскохозяйственных продуктов и сырья (на которые нет специализированных форм приемных квитанций»; № ПК-3 - «Приемная квитанция на закупку картофеля»; № ПК-4 - «Приемная квитанция на закупку живсырья и пушнины»; № ПК-5 - «Ведомость на закупку сельскохозяйственных продуктов у населения». Приемные квитанции являются бланками строгой отчетности, их выписывают в двух экземплярах, из которых первый экземпляр выдают сдатчику, а второй остается у лица, принявшего продукцию, и сдается им в бухгалтерию вместе с отчетом. Составленные в бухгалтерии заготовительной организации накопительные реестры приемных квитанций вместе со статистическими отчетами передаются в районные отделы статистики.

Приемные квитанции являются: документами, на основании которых они приходуют сельскохозяйственную продукцию на склад; расчетными документами, подтверждающими суммы к оплате сдатчикам за принятую продукцию; денежными документами, фиксирующими выплату наличных денег при закупке продукции у населения; подтверждением выполнения доведенных заданий по закупке сельскохозяйственных продуктов. По приемным квитанциям заготовительные организации ведут учет выполнения договоров контракции.

Закупки сельскохозяйственных продуктов у населения при оплате их стоимости из подотчетных сумм заготовителей оформляют Ведомость на закупку сельскохозяйственных продуктов у населения (ПК-5) в одном экземпляре. В случае, когда расчеты с индивидуальными сдатчиками за закупленные у них овощи, плоды, ягоды, виноград, бахчевые культуры, дикорастущие плоды и ягоды, грибы, мед, лекарственно-техническое сырье, скотоволос, кишечное и вторичное сырье производятся через кассу заготовительной организации либо путем перечисления денежных вкладов на вкладные счета в банке, заготовительная организация выписывает приемную квитанцию № ПК-2. Закупки у населения скота, птицы и кроликов, а также животноводческого и пушно-мехового сырья, каракуля и смушки во всех случаях оформляют квитанциями № ПК-1 и № ПК-4 по принадлежности.

Оприходование сельскохозяйственных продуктов и сырья отражают по дебету счета 41 «Товары» и кредиту разных счетов, в зависимости от т того, кто является сдатчиком или поставщиком продукции и каков способ расчетов с ними. Учет тары, тароматериалов и материалов для упаковки продукции также осуществляют на счете 41 «Товары» по отпускным ценам поставщиков.

49) Обобщающие показатели закупок сел./хоз. продуктов.

Цены закупочные – цены, по которым сельскохозяйственные производители реализуют сельскохозяйственную продукцию крупными объемами государству и предприятиям. Если такие производители реализуют продукцию несельскохозяйственного происхождения (например, избыточную технику), эти цены являются оптовыми. В больших объемах сельскохозяйственная продукция закупается в основном государственными органами для создания фондов как материальной базы государственной политики. Закупочными называются также цены, по которым сельскохозяйственную продукцию большими партиями закупают и негосударственные предприятия, и организации (например, мясокомбинаты). Если сельскохозяйственная продукция реализуется населению, то используют понятие «розничные цены».

От понятия «закупочные цены» следует отличать понятие «цены государственных закупок». Цены государственных закупок — цены, по которым государственные органы ведут закупки различных видов продукции (а не только сельскохозяйственной) для формирования централизованных государственных фондов. Продукция, являющаяся объектом государственных закупок, характеризуется повышенным народнохозяйственным, стратегическим и социальным значением (важнейшие виды сырья, топлива, зерно, хлопок и др.).

В отличие от цен других видов посредством цен государственных закупок решаются в первую очередь общенациональные задачи, поэтому государство предоставляет продавцу определенные льготы.

формула по определению плановой суммы закупок:

где ПРОД.ПЛАН – плановая сумма продаж на месяц (у.е.),

МАРЖА – плановый уровень маржи (прибыльности продаж) на месяц,

k обор.пл. – плановый коэффициент оборачиваемости складских запасов для определённого месяца приведённый к годовому выражению,

себ.скл.н.м. – фактическая себестоимость складских запасов на начало месяца (плановая расчётная себестоимость складских запасов на начало каждого последующего месяца),

k себ. – коэффициент себестоимости на продукцию, рассчитанный по формуле – (затраты на транспортировку + закупочная цена) / закупочная цена.

50) МТС – как отрасль экономики, основные задачи отрасли.

Материально-техническое снабжение, процесс планового распределения и организации обращения средств производства, включающий реализацию выпускаемой предприятиями продукции производственно-технического назначения и обеспечение ею потребителей. М.-т. с. призвано обеспечивать увязку производства и потребления продукции во взаимосвязанных отраслях народного хозяйства, что является одним из важных условий высоких темпов развития экономики. В свою очередь, планомерная организация сферы обращения средств производства во многом влияет на эффективность общественного производства, на результаты хозяйственной деятельности предприятий. От своевременного и комплектного обеспечения потребителей материальными ресурсами зависят ритмичный выпуск продукции, рост производительности труда, лучшее использование основных и оборотных фондов предприятий.Задачи МТС: 1)обеспечение ритмичного и комплексного снабжения предприятия всеми видами материальных ресурсов, используемых в производстве;2)организация хранения, учета и рационального использования материальных ресурсов на предприятии;3)сокращение затрат на материально-техническое снабжение, складирование, хранение и пр.

Основные задачи организации и планирования материально-технических ресурсов: - выявление и обеспечение потребности в материальных ресурсах; - разработка планов снабжения и контроль за их выполнением; - расчет необходимых запасов и их оперативное регулирование; - распределение материальных ресурсов и контроль за их расходованием; - разработка нормативов по использованию оборудования, машин и материалов; - организация складского хозяйства, учет и хранение материальных ресурсов; - расширение хозрасчетных взаимоотношений между предприятиями и организациями снабжения и сбыта.

Значение МТС определяется большим удельным весом материалов как в общей сумме затрат (60% и более), так и в производственных запасах (около 80%). Сложность этой работы определяется громадной номенклатурой ресурсов (сотни позиций в наименованиях материалов для обычного производства) и их индивидуальной значимостью.

В условиях рынка решение задач МТС, с одной стороны, упрощается, т.к. нет жесткой привязки к какому-то конкретному поставщику, как это было при распределительной системе. С другой стороны, более существенными являются вопросы цен на материалы, гарантий поставки и оплаты, выбора оптимального варианта снабжения, поставщика, контрагентов и пр. Принципиально независимо от хозяйственной системы оптимальное функционирование материально-технического снабжения обеспечивается планированием потребности, размера запасов, сроков и величины поставок, в основе которого лежит нормирование.

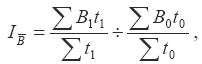

51) Учет и отчётность по МТС, основные показатели (индексы удельных расходов).

Определение потребности в материальных ресурсах это начальный, наиболее ответственный этап планирования материально-технического снабжения. Их объем (по видам), необходимый для выполнения производственной программы, рассчитывают по формуле: M=i=1kПi ,где М - потребность в данном материале на выполнение производственной программы; k - количество отдельных видов изделий (работ), для которых используется этот материал; Пi - потребность в данном материале для изделия i-го вида. Потребность в материалах для проведения ремонтных работ определяют на основе числа, вида и сложности ремонтов, включенных в годовой план, и прогрессивных норм расхода, материалов по видам ремонта. Наиболее распространенный метод, основанный на использовании норм расхода материалов на ремонтную единицу и объем ремонтных работ Р, выраженный в единицах ремонтной сложности: Р = КН∑,где К - коэффициент, учитывающий расход материалов на осмотры, межремонтное обслуживание; Н - норма расхода на ремонтную единицу оборудования; ∑ - сумма ремонтных единиц. Дополнительную потребность в оборудовании определенного вида можно рассчитать по формуле: Пд.об = Qпр/В – Qн +Qв+Qр,где Qпр - объем производства продукции в плановом периоде; В - планируемая выработка на единицу данного вида оборудования в плановом периоде; QH — количество оборудования данного вида, имеющегося в наличии; QB — количество выбывающего оборудования вследствие физического и морального износа; Qp — количество оборудования, находящегося в резерве. После завершения расчета потребности в материально-технических ресурсах на плановый период определяют источники ее покрытия и составляют материальный баланс: Мп + Мр + Мм + Мз = Мо + Мв + Мпц + Мпд + Мс,где Мп - потребность в материально-технических ресурсах для производства продукции или выполнения работ; Mр - материальные ресурсы на ремонт; Мм - обеспечение модернизации и технического развития предприятия; М3 - создание запасов материально-технических ресурсов; М0 - материальные ресурсы на складах предприятия на начало планируемого периода; Мв - восстановление и производство материально-технических ресурсов силами предприятия; МПЦ - материальные ресурсы, получаемые в порядке централизованного снабжения; Мпд - материальные ресурсы, получаемые в порядке децентрализованного снабжения; Мс - самозаготовка материалов (песок, глина, гравий и т. д.). На базе материального баланса определяют размер поступления материально-технических ресурсов со стороны (завоз). Его размер сопоставляют с выделенными фондами и при обнаружившемся дефиците принимают меры по более широкому использованию внутренних ресурсов или других источников покрытия потребности. Предприятия-поставщики и сбытовые организаций систематически отчитываются о поставке продукции потребителям и остатках готовой неотгруженной продукции. Предприятия, потребляющие средства производства, составляют отчёты об остатках, поступлении и расходе различных видов сырья, материалов и топлива, а также о выполнении норм расхода по важнейшим видам материальных затрат. Для контор снабженческо-сбытовых органов установлена отчётность об общем объёме реализации продукции потребителям, издержках обращения, прибылях и убытках и др. показателях хозяйственной деятельности.

Основные показатели С. м.-т. с.: реализация и поставка продукции потребителям; поступление, расход и удельные расходы отдельных видов сырья, материалов, топлива и энергии; запасы (остатки) материальных ценностей у поставщиков и у потребителей; обеспеченность запасами предприятий; издержки обращения и рентабельность работы снабженческих и сбытовых организаций. Большая часть показателей С. м.-т. с. (поставка, расход, удельные расходы, остатки) учитывается в натуральном выражении, что позволяет получить конкретную характеристику снабжения народного хозяйства и отдельных отраслей средствами производства, выявить комплексность снабжения и проверить, как поставщики выполняют свои обязательства по качеству, ассортименту и количеству поставляемой продукции. В стоимостном выражении учитываются общий объём реализации, издержки обращения, прибыль и убытки и др. показатели финансово-хозяйственной деятельности.

Общий

расход материальных ресурсов определяется

путем сравнения объемов запасов на

текущую дату с их объемом на предшествующую

дату – начало периода: ![]() .

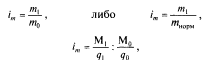

Удельный

расход представляет собой средний

расход материальных ресурсов на

производство единицы изделия. Определяется

он путем деления фактически израсходованных

материальных ресурсов (М) в натуральном

выражении на производство определенной

продукции:

.

Удельный

расход представляет собой средний

расход материальных ресурсов на

производство единицы изделия. Определяется

он путем деления фактически израсходованных

материальных ресурсов (М) в натуральном

выражении на производство определенной

продукции:

![]()

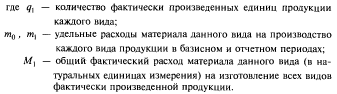

Удельный

расход одноименного материала исчисляется

только в натуральном выражении. Индекс

удельного расхода

позволяет сделать вывод о том, какие

изменения произошли в удельном расходе

за отчетный период по сравнению с

базисным или нормой:

![]() В

тех случаях, когда один вид материалов

расходуется на производство нескольких

видов продукции, исчисляют индекс

удельного расхода, взвешенный по

количеству произведенной продукции:

В

тех случаях, когда один вид материалов

расходуется на производство нескольких

видов продукции, исчисляют индекс

удельного расхода, взвешенный по

количеству произведенной продукции:

![]()

Сводный индекс

![]()

![]() Экономия

Экономия

![]()

Индекс удельных расходов переменного состава:

![]() Индекс

удельных расходов постоянного состава:

Индекс

удельных расходов постоянного состава:

![]() Индекс

структурных сдвигов:

Индекс

структурных сдвигов:

![]()

52) Статистические показатели наличия и движения материалов и топлива (топливный баланс и баланс материалов).

Под топливно-энергетическим

балансомпонимаются

комплексная характеристика и взаимная

увязка получения и использования в

народном хозяйстве и быту

топливно-энергетических ресурсов и

всех произведенных из них видов энергии

(электроэнергии, тепла и т.п.).

Различают

топливный баланс, в котором отражаются

все виды топлива, и топливно-энергетический

баланс, в котором наряду с топливом

учитывается вся произведенная и

использованная энергия (электроэнергия,

энергия сжатого воздуха и др.).

Как

любой материальный баланс,

топливно-энергетический баланс

оформляется в виде таблицы, состоящей

из двух равных частей: в

левой части (ресурсы) отражаются

производство (добыча) топлива,

выработка электроэнергии, выработка

атомной и геотермальной электроэнергии,

импорт, прочие поступления и остаток

на начало года; в

правой части (распределение) показываются

общий расход, в том числе на выработку

электроэнергии, теплоэнергии и сжатого

воздуха, на производственно-технические

и прочие нужды; экспорт и остаток на

конец года.

Топливный

и топливно-энергетический балансы не

только дают общее представление о

размерах производства и потребления

топлива и энергии в стране, но и показывают,

какой бассейн или район, в каком

количестве, какого вида и сорта топлива

может добыть в планируемом периоде. Они

разрабатываются как в натуральных

единицах (т, м, кВтч),

так и в условных.

Каждый

вид топлива имеет различную теплоту

сгорания — от 2000 ккал/кг и выше.Для целей

планирования производства и потребления

при подсчете энергетических ресурсов

введено понятие условного топлива с

теплотой сгорания 7000 ккал/кг.

Тепловой

эквивалент любого топлива определяется

по формуле

![]() где Q —

теплота сгорания какого-либо топлива.

где Q —

теплота сгорания какого-либо топлива.

Под структурой топливно-энергетического баланса понимаются состав топлива и энергии, включаемых в баланс, и их доля в общем объеме производства и потребления. От структуры топливно-энергетического баланса в значительной мере зависят экономика страны и эффективность производства. Это связано с тем, что различные виды топлива и энергии существенно отличаются друг от друга по своей экономичности. Считается, что природный газ — самый экономичный вид котельно-печного топлива. Если газ приравнять к 1, то использование угля дороже в 2,5—3 раза, мазута — на 35—40%, сланцев — в 3,5—4 раза.Себестоимость выработки 1 кВтч электроэнергии на ГЭС, ТЭЦ и АЭС различна. Пока самая дешевая электроэнергия вырабатывается на ГЭС, затем — на АЭС и самая дорогая электроэнергия — на ТЭЦ.

Топливные балансы: ---1)приходная часть - первичное топливо (получаемое со стороны), вторичное топливо, получаемое в результате переработки или использования первичных ресурсов в технологическом процессе;2)расходная часть - потребление топлива на производственные нужды подразделений по направлениям: сожженное в котлах энергетических установок, используемое двигателями внутреннего сгорания, используемое для отопления и освещения и т.д.Анализ использования материальных ресурсов обычно проводят на основе специальных материальных балансов. Для детального анализа использования материальных ресурсов разрабатываются материальные балансы по каждому виду ресурсов в натуральном или стоимостном выражении

Схема баланса материальных ресурсов и затрат

Ресурсы |

Количество |

Распределение |

Количество |

I. Ресурсы, всего в том числе: |

|

II. Распределение, всего в том числе: |

|

1. Производство |

|

1. Производственно-эксплуатационные нужды, всего из них – по основным направлениям технико-экономической деятельности |

|

2. Импорт |

|

2. Капитальное строительство |

|

3. Прочие поступления |

|

3. Специальные расходы |

|

4. Остатки на начало года, всего |

|

4. Рыночный фонд |

|

Из них: у поставщиков; |

|

5. Экспорт |

|

на складе; в пути |

|

6. Резерв |

|

|

|

7. Запасы на конец года. Из них: у поставщиков; на складе; на базах |

|

БАЛАНС |

|

БАЛАНС |

|

53) Статистическое изучение обеспеченности п/п сырьём, материалом и топливом.

Материальные ресурсы не могут быть запасены впрок. Анализ обеспеченности предприятия сырьем и материалами нельзя оценить путем простого сравнения, имеющегося на складе запаса с потребностью для выполнения производственных программ. Это связано с тем, что сырье и материалы относятся к числу ресурсов, которые нормируются.

Поэтому анализ обеспеченности сводится к следующему:

1)анализу имеющихся контрактов на поставку ресурсов на весь срок выполнения программы;

2) анализу выполнения этих контрактов с т.з. соблюдения графика поставок, соответствия качества поставляемого сырья и др.

3)анализу обоснованности норм и нормативов производственных запасов

4)анализу соответствия имеющихся на складе ресурсов (запасов) нормативам, а также обоснованности самих нормативов.

Большое значение придается выполнению плана по срокам поставки материалов. Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации.

Пристальное внимание уделяется состоянию складских запасов сырья и материалов (наличие залежалых, просроченных, порченных и т.д)

Чем больше партия заказа и реже производится завоз материалов, тем ниже сумма затрат по завозу материалов. Ее можно определить по формуле:

Zсм = VПП / РПП ∙Црз где

Zсм — затраты по завозу материалов;

VПП - годовой объем производственной потребности в данном

сырье или материале;

РПП — средний размер одной партии поставки;

Црз - средняя стоимость размещения одного заказа.

при неизменном VПП и Црз с ростом РПП сумма затрат уменьшается, и наоборот. Следовательно, предприятию более выгодно завозить сырье большими партиями.

Большой размер одной партии вызывает соответствующий рост затрат по хранению товаров на складе, так как при этом увеличивается размер запаса в днях. Сумма затрат по хранению товаров (Zхр.т ) на складе может быть определена следующим образом:

Zхр.т = РПП / 2 ∙Схр

где Схр — стоимость хранения единицы товара в анализируемом периоде.

Схр сумма затрат по хранению товаров на складе минимизируется при снижении среднего размера одной партии поставки.

Модель EOQ позволяет оптимизировать пропорции между двумя группами затрат таким образом, чтобы общая сумма затрат была минимальной. Модель выражается формулой:

EOQ = √(2 ∙VПП ∙Црз )/Cxp

где EOQ — оптимальный средний размер партии поставки.

Отсюда оптимальный средний размер производственного запаса определяется так:

ПЗопт =EOQ /2

Виды запасов на предприятии могут быть различными в зависимости от их предметного содержания, фаз воспроизводства, на которых они создаются, и функционального предназначения. Запасы товарно-материальных ценностей образуются на всем пути продвижения продукции от мест производства к местам потребления. Материальные запасы ~ это товарно-материальные ценности, предназначенные для использования, но временно не используемые, ожидающие поступления в процесс производственного или личного потребления.

Запасы предназначенной к реализации продукции, хранящиеся на складах предприятий-изготовителей, на предприятиях оптовой, мелкооптовой, розничной торговли, в заготовительных организациях, и транспортные запасы называютзапасами в каналах сферы обращения или товарными запасами.

Транспортные запасы, или запасы в пути, — это запасы продукции, на момент учета находящиеся в пути (в процессе территориального перемещения) от предприятий-изготовителей к потребителям, предприятиям оптовой торговли, погруженные в железнодорожные вагоны, автомобили, суда, самолеты.

На складах или в других местах хранения у потребителей средств производства создаются производственные запасы для обеспечения бесперебойности производства, сглаживания неравномерности спроса, производства и снабжения. Они составляют на промышленных предприятиях значительную часть оборотных средств, а потому заслуживают особого внимания. Мы привыкли к тому, что создание запасов — естественная часть деловой активности и заниматься коммерческими делами без больших запасов невозможно.

Производственные запасы. Этот элемент на промышленном предприятии включает в себя большую часть совокупного запаса товарно-материальных ценностей. По натурально-вещественному составу производственные запасы подразделяются на следующие основные группы:

• сырье и основные материалы — предметы, образующие материальную основу любого продукта;

• вспомогательные материалы — предметы, используемые для оказания воздействия на сырье и основные материалы, для придания продукции специфических свойств, а также для обслуживания орудий труда, ухода за ними и облегчения процесса производства;

• полуфабрикаты и комплектующие изделия — приобретенные материалы, подвергшиеся предварительной обработке и необходимые для процесса производства вместе с основными материалами и сырьем;

• возвратные отходы производства — остатки сырья и материалов, образовавшихся в процессе производства;

• топливо — технологическое и на хозяйственные нужды;

• тарные материалы — предметы, используемые для упаковки, транспортировки и хранения продукции и всевозможных материалов;

• запасные части — предметы, служащие для замены и ремонта износившихся деталей двигателей, оборудования и т.п.;

• малоценные и быстроизнашивающиеся предметы.

Запасы незавершенного производства. Этот элемент включает ту продукцию, которая на момент анализа (оценки, расчета) находится на какой-либо стадии производственного процесса. В этот запас, следовательно, включаются не только товарно-материальные ценности, отпущенные в производство, но и определенное количество затраченного труда, потребленных энергоресурсов (электроэнергия, вода, пар и т.п.) и других элементов производственного процесса. Следует помнить, что к незавершенному производству относятся также остатки отдельных продуктов в аппаратуре, не переданные в продукционные емкости, добытые и не выданные на поверхность полезные ископаемые.

Итак, в стоимостном выражении запасы незавершенного производства складываются из стоимости незаконченной продукции, полуфабрикатов собственного производства, а также готовых изделий, еще не принятых отделом технического контроля.

Запасы готовой продукции. Эта категория состоит из изделий, законченных производством, принятых отделом технического контроля и находящихся на складе готовой продукции. В отношении этих товаров затраты на материалы, заработную плату и другие издержки осуществлены в полном объеме. Такая готовая продукция некоторое время, необходимое для комплектации, упаковки, маркировки, накопления ее до необходимого размера партии поставки или для компенсации отклонений фактического спроса от прогнозируемого запаса (страховой запас), находится на складе, а затем отгружается потребителю.

54) Статистическое изучение использования сырья, материалов и топлива (индексы удельных расходов).

Индексы

удельных расходов одноименных материалов

на всю выработанную разнородную

продукцию. Несколько

сложнее определяется изменение расхода

одного какого-либо вида материала

или топлива на выработку разнородной

продукции. В этом случае надо строить

общий индекс удельного расхода, например

топлива, в котором удельный расход

топлива на производство каждого

отдельного вида продукции был бы

взвешен по количеству произведенной

продукции данного вида. Такой индекс

определяется по формуле агрегатного

индекса

![]() где q1 -

количество произведенной продукции

каждого данного вида в отчетном

периоде;

m1,

m0 – расход

данного материала на единицу продукции

в натуральном выражении соответственно

в отчетном периоде и периоде, принятом

за базу сравнения.

^ Индексы

удельных расходов различных материалов

на единицу одноименной продукции. При

анализе удельных расходов большей

частью пользуются изложенными выше

индексами удельного расхода отдельных

видов материалов на один какой-либо вид

изделия или на совокупность различных

изделий. Наряду с этим возникает

необходимость в определении удельного

расхода целого комплекса различных

материальных ресурсов, расходуемых на

производство единицы продукции, например

при изготовлении станка. В этом случае

все различные материальные ресурсы,

израсходованные в отчетном, а также

в базисном периодах, следует представить

в ценностном выражении при помощи

сопоставимых цен (плановых или базисного

периода) и построить индекс по следующей

формуле

где q1 -

количество произведенной продукции

каждого данного вида в отчетном

периоде;

m1,

m0 – расход

данного материала на единицу продукции

в натуральном выражении соответственно

в отчетном периоде и периоде, принятом

за базу сравнения.

^ Индексы

удельных расходов различных материалов

на единицу одноименной продукции. При

анализе удельных расходов большей

частью пользуются изложенными выше

индексами удельного расхода отдельных

видов материалов на один какой-либо вид

изделия или на совокупность различных

изделий. Наряду с этим возникает

необходимость в определении удельного

расхода целого комплекса различных

материальных ресурсов, расходуемых на

производство единицы продукции, например

при изготовлении станка. В этом случае

все различные материальные ресурсы,

израсходованные в отчетном, а также

в базисном периодах, следует представить

в ценностном выражении при помощи

сопоставимых цен (плановых или базисного

периода) и построить индекс по следующей

формуле

![]() где рПЛ - плановая

цена 1 кг материала;

mпл –

плановый расход данного материала на

единицу продукции в натуральном

выражении.

^ Индексы

удельных расходов различных материалов

на всю выработанную различную

продукцию. Если

надо определить индекс удельных расходов

всех различных материалов, вместе

взятых, израсходованных на всю различную

продукцию, произведенную в отчетном

периоде, то его следует исчислить по

формуле агрегатного общего

индекса

где рПЛ - плановая

цена 1 кг материала;

mпл –

плановый расход данного материала на

единицу продукции в натуральном

выражении.

^ Индексы

удельных расходов различных материалов

на всю выработанную различную

продукцию. Если

надо определить индекс удельных расходов

всех различных материалов, вместе

взятых, израсходованных на всю различную

продукцию, произведенную в отчетном

периоде, то его следует исчислить по

формуле агрегатного общего

индекса

![]() ^ Анализ

изменения затрат на материальные

ресурсы. Наряду

с анализом изменения удельных расходов

важным является анализ изменения

денежных затрат на израсходованные

материальные ресурсы за отчетный период

по сравнению с планируемыми затратами

или затратами прошлых периодов.

Денежные затраты на израсходованные

материалы отражают количество этих

материалов и их цены за сравниваемые

периоды.

Индексы

цен на все израсходованные в отчетном

периоде различные материальные

ресурсы для производства единицы

однородной продукции исчисляются по

формуле

^ Анализ

изменения затрат на материальные

ресурсы. Наряду

с анализом изменения удельных расходов

важным является анализ изменения

денежных затрат на израсходованные

материальные ресурсы за отчетный период

по сравнению с планируемыми затратами

или затратами прошлых периодов.

Денежные затраты на израсходованные

материалы отражают количество этих

материалов и их цены за сравниваемые

периоды.

Индексы

цен на все израсходованные в отчетном

периоде различные материальные

ресурсы для производства единицы

однородной продукции исчисляются по

формуле

![]() Этот

индекс характеризует влияние изменения

цен на динамику денежных затрат на

различные материалы по всему выпуску

разнородной продукции за отчетный

период. А разность числителя и знаменателя

такой дроби показывает сумму денег,

которую удалось сэкономить или пришлось

перерасходовать из-за изменения цен на

материалы в отчетном периоде по сравнению

с базисными или по плану.

Если

же надо выявить влияние изменения

удельных расходов на изменение денежных

затрат на различные материалы по всему

выпуску разнородной продукции за

отчетный период, то исчисляется индекс

выпуска этой продукции по формуле

Этот

индекс характеризует влияние изменения

цен на динамику денежных затрат на

различные материалы по всему выпуску

разнородной продукции за отчетный

период. А разность числителя и знаменателя

такой дроби показывает сумму денег,

которую удалось сэкономить или пришлось

перерасходовать из-за изменения цен на

материалы в отчетном периоде по сравнению

с базисными или по плану.

Если

же надо выявить влияние изменения

удельных расходов на изменение денежных

затрат на различные материалы по всему

выпуску разнородной продукции за

отчетный период, то исчисляется индекс

выпуска этой продукции по формуле

![]() Этот

индекс характеризует влияние изменения

удельных расходов (при ранее учтенном

влиянии изменения цен) на динамику

денежных затрат на различные материалы

по всему выпуску разнородной продукции

за отчетный период. А разность числителя

и знаменателя такой дроби показывает

сумму денег, которую удалось сэкономить

или пришлось перерасходовать из-за

изменения удельных расходов на материалы

в отчетном периоде по сравнению с

базисными или по плану.

Если

же надо выявить влияние изменения объема

произведенной продукции (при ранее

учтенных изменениях цен и удельных

расходов) на изменение денежных затрат

на различные материалы по всему выпуску

разнородной продукции за отчетный

период, то исчисляется индекс выпуска

этой продукции по формуле

Этот

индекс характеризует влияние изменения

удельных расходов (при ранее учтенном

влиянии изменения цен) на динамику

денежных затрат на различные материалы

по всему выпуску разнородной продукции

за отчетный период. А разность числителя

и знаменателя такой дроби показывает

сумму денег, которую удалось сэкономить

или пришлось перерасходовать из-за

изменения удельных расходов на материалы

в отчетном периоде по сравнению с

базисными или по плану.

Если

же надо выявить влияние изменения объема

произведенной продукции (при ранее

учтенных изменениях цен и удельных

расходов) на изменение денежных затрат

на различные материалы по всему выпуску

разнородной продукции за отчетный

период, то исчисляется индекс выпуска

этой продукции по формуле

![]() Этот

индекс характеризует влияние изменения

объема произведенной продукции (при

ранее учтенном влиянии изменения цен

и удельных расходов) на динамику денежных

затрат на различные материалы по всему

выпуску разнородной продукции за

отчетный период. А разность числителя

и знаменателя такой дроби показывает

сумму денег, которую удалось сэкономить

или пришлось перерасходовать из-за

изменения объема произведенной продукции

в отчетном периоде по сравнению с

базисными или по плану.

Этот

индекс характеризует влияние изменения

объема произведенной продукции (при

ранее учтенном влиянии изменения цен

и удельных расходов) на динамику денежных

затрат на различные материалы по всему

выпуску разнородной продукции за

отчетный период. А разность числителя

и знаменателя такой дроби показывает

сумму денег, которую удалось сэкономить

или пришлось перерасходовать из-за

изменения объема произведенной продукции

в отчетном периоде по сравнению с

базисными или по плану.

55) Задачи статистики грузооборота, основные показатели.

Перевозка грузов – это процесс пространственного перемещения товаров из одного географического пункта в другой, который можно описать определенной совокупностью показателей.

К основным показателям статистики перевозок грузов относятся:

1) объем перевозок грузов в тоннах q;

2) грузооборот, характеризующий объем работы грузового транспорта:

∑lq,

где q – объем перевозок грузов в тоннах;

l – расстояние перевозки грузов;

3) средняя дальность перевозок грузов, отражающая среднее расстояние, на которое перевозится одна тонна грузов:

4) средняя густота перевозок, характеризующая интенсивность грузопотоков через участок транспортной сети:

где s – протяженность участка транспортной сети;

5) средняя продолжительность доставки грузов, под которой понимается время в сутках от момента приема одной тонны груза к перевозке до момента выгрузки:

где ∑tq – суммарное время на доставку всех грузов в тонно-часах;

6) средняя скорость доставки грузов, показывающая, сколько километров в среднем проходит груз массой 1 т за сутки:

56) Баланс грузооборота и транспортный баланс страны.

Транспортный баланс, баланс ввоза и вывоза грузов. Составляется по отдельным предприятиям, станциям, портам, дорогам, районам. ЦСУ СССР ежегодно публикует Т. б. союзных республик. В них указывают: размеры отправления и прибытия грузов, внутриреспубликанские перевозки, вывоз и ввоз грузов из разных республик, а также превышение вывоза над ввозом или ввоза над вывозом. Указанные цифры даются не только в целом по союзной республике, но и по видам транспорта: железнодорожному, морскому и речному. Существует транспортно-экономический баланс, в котором, кроме вышеперечисленных сведений, указывают и основные корреспондирующие районы или пункты, то есть куда именно осуществляется вывоз той или иной продукции, в каком размере и откуда завозится продукция. Разработка и анализ транспортно-экономических балансов позволяют точнее планировать объёмы грузовых перевозок и грузооборот, а также выявлять нерациональные перевозки.

Грузооборот транспорта отражает объем работ по перевозкам грузов. Он измеряется в тонно-километрах и исчисляется как произведение массы перевезенных грузов в тоннах на расстояние перевозки в километрах. Пассажирооборот транспорта характеризует объем работ по перевозкам пассажиров. Он выражается в пассажиро-километрах и исчисляется как произведение количества Пассажиров на расстояние перевозки по каждому виду транспорта.

57) Статистическое изучение доходов населения, виды доходов.

Доходы, т.е. ресурсы в денежном и натуральном выражении, которые могут быть использованы на удовлетворение личных потребностей, налоговые и другие обязательные и добровольные платежи, сбережения, составляют основу материального благосостояния населения.

Сведения о доходах населения страны относятся к числу основных показателей, характеризующих развитие экономики, и являются объектом пристального внимания правительства, политических движений и научной общественности. Задачами статистики доходов являются количественные характеристики формирования общего объема доходов населения, их структуры, распределения между отдельными группами населения и основных направлений использования.

Одна из особенностей показателей доходов населения заключается в том, что они одновременно отражают экономические и социальные процессы и явления.

Для измерения доходов на макроуровне широко используется в отечественной статистике показатель денежного дохода населения, рассчитанный по данным Баланса денежных доходов ирасходов населения, который является частью баланса народного хозяйства.

В соответствии с методикой расчета Баланса, утвержденной Госкомстатом России, в денежный доход включаются: оплата труда всех категорий населения; доходы лиц, занятых предпринимательской деятельностью; поступления от продажи продуктов сельского хозяйства; пенсии, пособия, стипендии и другие социальные трансферты; поступления из финансовой системы (страховые возмещения, кредиты и ссуды, например на индивидуальное жилищное строительство; доходы от собственности в виде процентов по вкладам, ценным бумагам, дивидендов; доходы населения от продажи иностранной валюты; деньги, полученные по переводам (сальдо); прочие поступления. Во всех этих случаях имеются в виду номинальные денежные доходы, исчисленные по текущим ценам.

Если из номинальных денежных доходов вычесть обязательные платежи и взносы, то получим располагаемые денежные доходы. Корректировка последних на индекс потребительских цен за анализируемый период дает величину реальных денежных доходов населения, этот показатель используется, как правило, для оценки динамики доходов, когда имеют место инфляционные процессы, которые делают недостаточными показатели номинальных денежных доходов для временного анализа.

Мировая и отечественная практика статистики доходов использует также индекс концентрации доходов, известный как коэффициент Джини. Он измеряет, насколько фактическое распределениедоходов по численно равным группам населения отличается от их равномерного распределения.Статистическая мера равенства доходов колеблется от 0 до 1, означая при 0 совершенное равенстводоходов у всех групп населения, а при 1 — совершенное неравенство, когда весь доход принадлежитодному лицу. Индекс концентрации доходов вычисляется по формуле

где Fi, Fi-1 — доля населения в интервале;

Si, Si-1 — доля суммарного дохода, приходящаяся на начало и конец i-го интервала.

Наряду с измерением неравенства в распределении доходов между отдельными группами населения или домашних хозяйств целью статистического наблюдения может быть выявление связей между уровнем материальной обеспеченности и формирующими его факторами.

В число таких факторов входят:

- численный и половозрастной состав членов домашнего хозяйства;

- число экономически активных лиц и их занятость;

- уровень и источники суммарного дохода домашнего хозяйства, и регулярность поступлений;

- жилищные условия и наличие накопленного имущества, в том числе недвижимость;

- уровень профессионального образования трудоспособных членов и его реализация в занятиях;

- характер расселения и природно-климатические условия проживания и т.д.

58) Статистическое изучение потребления, виды потребления.

Уровень и структура потребления материальных благ и услуг — это важнейшие характеристики уровня жизни населения. Кроме того, в социально-экономической статистике показатели потребления используются для оценки сбалансированности доходов и расходов населения, платежеспособного спроса на товары и услуги и степени его удовлетворения, анализа потребительского поведения населения и развития основных потребностей, объема потребления товаров и услуг нерыночного характера и т.д.

Объектами статистического наблюдения при изучении сферы потребления могут приниматься такие потребительские единицы, как население в целом или его отдельные группы (экономически активное население, лица в трудоспособном возрасте, дети, пенсионеры и т.д.), а также совокупность домашних хозяйств или часть данной совокупности, обладающая сходными с генеральной совокупностью признаками.

Если рассматривается потребление населения в целом, то, как правило, имеется в виду потребление материальных благ и услуг, предоставляемых как на платной, так и бесплатной основе (получение бесплатной медицинской помощи, образования; льготы и компенсации по оплате жилищно-коммунальных услуг; обеспечение лекарствами на бесплатной основе или с частичной компенсацией затрат и т.д.).

Потребление, которое проявляется в актах приобретения товаров и услуг за счет средств населения, принято называть личным потреблением.

Затраты, произведенные на покупку товаров и услуг, называются потребительскими расходами.

В зависимости от конкретных задач объектами изучения могут быть различные потребительские корзины: минимальная (подробнее см. гл. 43), принятая в качестве специального норматива; рациональная, сформированная на основе рациональных норм потребления товаров и услуг; фактическая, отражающая реальное потребление товаров и услуг населением в целом, или его отдельными группами. В ситуации ухудшающихся условий жизни особое внимание уделяется минимальной потребительской корзине, которая рассматривается как допустимая нижняя граница потребления продуктов питания, непродовольственных товаров и услуг, обеспечивающая нормальное воспроизводство населения.

Рациональная потребительская корзина отличается от минимальной, прежде всего тем, что она формируется на основе научно обоснованных рациональных норм потребления, предусматривающих достаточно высокий уровень удовлетворения разумных потребностей населения в товарах и услугах, набор которых также намного шире.

Наконец, фактическая потребительская корзина характеризует набор товаров и услуг, фактически потребляемых населением или отдельными социально-демографическими группами.

Состав перечисленных выше видов потребительских корзин рассчитывается в натуральных показателях в среднем на душу населения, семью, или в целом на домашнее хозяйство.

Расчеты на среднестатистическую семью как потребительскую единицу необходимы, прежде всего, потому, что часть непродовольственных товаров, жилище используются семьей в целом. К товарам семейного пользования могут относиться, например, автомобили, телевизоры, мебель, кухонное оборудование. Использование жилищ и отдельных услуг также может носить семейный характер.

Стоимостное выражение минимального, рационального или фактического набора потребительской корзины называется соответственно минимальным, рациональным или фактическимпотребительским бюджетом.

59) Понятие ВНП и национального дохода общества, задачи статистики (их объём и состав).

Экономическая теория и статистика для измерения объема национального производства используют ряд показателей, среди которых важное место занимает ВНП. ВНП определяется как рыночная стоимость всей произведенной конечной продукции и услуг в экономике за год. При этом учитывается годовой объем конечных товаров и услуг, созданных гражданами страны, как в рамках национальной территории, так и за рубежом. Другое определение ВНП представляет собой сумму доходов предприятий, организаций населения в материальном и нематериальном производстве. ВНП учитывает и амортизационные отчисления, которые образуются в результате включения части стоимости используемых товаров (станки, машины и т.д.) в готовую продукцию. Для правильного расчета ВНП необходимо учесть все продукты и услуги, произведенные в данном году, всего 1 раз. Это позволяет избежать двойного счета и завышения стоимости ВНП, поскольку многие продукты продаются несколько раз, прежде чем они будут переработаны, и войдут в конечный продукт. Исключить двойной счет позволяет показатель добавленной стоимости, который представляет разницу между продажами фирм и покупками фирмами материалов, инструментов, топлива, энергии, услуг и т.п. Иными словами, добавленная стоимость – это рыночная цена продукции фирмы за вычетом стоимости потребленных сырья и материалов, купленных у поставщиков.

Суммируя добавленные стоимости, произведенные всеми предприятиями, можно определить ВНП, который представляет рыночную стоимость всех выпущенных товаров и услуг.

В показатель ВНП входят:

1. Потребительские расходы (С).

2. Валовые частные инвестиции в национальную экономику (Ig).

3. Государственные закупки товаров и услуг (G).

4. Чистый экспорт Xn, который представляет разность между экспортом и импортом.

Таким образом, перечисленные здесь расходы составляют ВНП и показывают рыночную стоимость годового производства.

ВНП = C + Ig + G + Xn

Национальный продукт включает в себя:

а) все товары и услуги для рынка, произведенные частными и государственными предприятиями, включая услуги некоторых потребительских благ длительного пользования, таких как, например, жилые помещения;

б) все услуги, предоставляемые правительственными органами для коллективного использования, хотя услуги вооруженных сил стали считаться экономической продукцией только после Второй мировой войны;

в) все товары и услуги, производимые организациями не извлекающими прибыль, например, церкви, учебные заведения, для общего пользования, или для индивидуального пользования своих членов;

г) некоторые товары и услуги, произведенные членами домашних хозяйств для своих собственных нужд или для какого-либо другого использования, минуя механизмы рынка [3].

Национальный доход – это суммарный доход от использования в течение года в экономике всех факторов производства. Он выражается суммой денежных доходов, полученных населением за участие в экономической жизни общества.

Целевое назначение национального дохода (НД) – образовать фонд потребления населения и фонд накопления для расширения производства, поэтому он, с одной стороны, характеризует уровень благосостояния населения в настоящее время, а с другой – возможности роста экономики в будущем.

Показатель национального дохода является ведущим элементом системы национальных счетов, в которой отслеживается его распределение не только в домашнем хозяйстве, но и среди акционерных обществ, правительственных учреждений, финансовых структур и частных некоммерческих организаций.

Факторный состав национального дохода

При определении величины НД различают четыре элемента пофакторного дохода:

заработная плата – оплата наемного труда работников и служащих с социальными начислениями (страховые платежи за работника, социальное обеспечение, выплаты частных пенсионных фондов);

рентный доход – арендная плата за землю, жилье, помещения, оборудование, имущество;

процентный доход – положительный итог операций на рынке ценных бумаг и поступления от индивидуальных вложений в бизнес;

прибыль – доходы некорпорированного сектора экономики (единоличных хозяйств, партнеров, кооперативов и др.) и корпораций, прибыль которых из-за ее распадения на дивиденды и нераспределяемую часть, использующуюся для расширения производства, облагается дважды – как доход фирмы и как доход акционера.

Национальный доход складывается из:

-заработной платы рабочих и служащих;

-дополнительных выплат;

-рентных доходов владельцев собственности;

-чистого процента по потребительским кредитам;

-прибылей корпораций;

-чистого дохода собственников.

Национальный доход определяется по формулам[3]:

НД = ВНП — амортизация, налоги и непроизводственные расходы

НД = ЧНП — чистые косвенные налоги на бизнес

60) Исчисление динамики реальной заработной платы и доходов населения. Динамика покупательной способности рубля.

Номинальная заработная плата характеризует сумму денег, начисленную работнику за выполненную работу, и определяется исходя из начисленного фонда заработной платы и соответствующей численности работников.

Реальная заработная плата — это то количество предметов потребления и услуг, которые работник может приобрести за полученную номинальную заработную плату. Отсюда следует, что реальная заработная плата напрямую зависит от номинальной. Динамика реальной заработной платы рассчитывается за определенный период времени как индекс, часному от деления индекса номинальной заработной платы за вычетом налогов на индекс потребительских цен.

На величину реальной заработной платы влияют следующие факторы:Понижающие:увеличение цен;увеличение налогов;увеличение квартплаты и др.;Повышающие:повышение номинальной заработной платы;повышение пенсий;повышение пособий;повышение других денежных доходов.Индекс реальной заработной платы рассчитывается по формуле:

Iр.

з.

= ![]()

![]() Исходя

из этой формулы, на практике могут быть

четыре варианта динамики уровня реальной

оплаты труда в зависимости от

достигнутого соотношения темпов инфляции

и скорости изменения номинальной

зарплаты.

Первый

вариант:

номинальный заработок повышается

такими же темпами, какими растут

потребительские цены. В таком случае

уровень реальной зарплаты стабилен.

Этот вариант возможен, если происходит

«автоматическая» индексация денежной

зарплаты, то есть ее повышение

в соответствии с подъемом

официального индекса цен. Второй

вариант:

номинальная зарплата растет быстрее,

чем инфляция. Тогда величина реального

вознаграждения увеличивается в абсолютных

размерах. Третий

вариант:

при низких темпах инфляции обычно не

проводится индексация номинальной

зарплаты. В данном случае величина

реальной оплаты труда понемногу

уменьшается в абсолютных размерах.

Четвертый

вариант:

инфляционная спираль. Речь идет о том,

что если при высоких темпах инфляции

не проводится «автоматическая» индексация

заработной платы, то работники все же

часто добиваются соответствующего

увеличения денежных доходов. Когда

правительство и бизнесмены устанавливают

более высокий уровень заработков, то

в итоге происходит удорожание

продукции. А это, естественно, ведет

к новому росту потребительских цен.

Стало быть, все повторяется на новом

витке «спирали».ИПЦ

измеряет

изменение стоимости фиксированного

набора товаров и услуг в текущем

периоде по сравнению с его стоимостью

в предыдущем (базисном) периоде.

Исходя

из этой формулы, на практике могут быть

четыре варианта динамики уровня реальной

оплаты труда в зависимости от

достигнутого соотношения темпов инфляции

и скорости изменения номинальной

зарплаты.

Первый

вариант:

номинальный заработок повышается

такими же темпами, какими растут

потребительские цены. В таком случае

уровень реальной зарплаты стабилен.

Этот вариант возможен, если происходит

«автоматическая» индексация денежной

зарплаты, то есть ее повышение

в соответствии с подъемом

официального индекса цен. Второй

вариант:

номинальная зарплата растет быстрее,

чем инфляция. Тогда величина реального

вознаграждения увеличивается в абсолютных

размерах. Третий

вариант:

при низких темпах инфляции обычно не

проводится индексация номинальной

зарплаты. В данном случае величина

реальной оплаты труда понемногу

уменьшается в абсолютных размерах.

Четвертый

вариант:

инфляционная спираль. Речь идет о том,

что если при высоких темпах инфляции

не проводится «автоматическая» индексация

заработной платы, то работники все же

часто добиваются соответствующего

увеличения денежных доходов. Когда

правительство и бизнесмены устанавливают

более высокий уровень заработков, то

в итоге происходит удорожание

продукции. А это, естественно, ведет

к новому росту потребительских цен.

Стало быть, все повторяется на новом

витке «спирали».ИПЦ

измеряет

изменение стоимости фиксированного

набора товаров и услуг в текущем

периоде по сравнению с его стоимостью

в предыдущем (базисном) периоде.

![]() «Корзина»

основных потребительских товаров и

услуг фиксирована для того, чтобы

изменения ИПЦ вызывали только

изменения цен, но не перемены в структуре

потребления в результате изменения

доходов или приобретения других товаров.

Поэтому ИПЦ называют также индексом

стоимости жизни.

В

потребительскую «корзину» для расчета

ИПЦ репрезентативно включаются:

1)товары

и услуги массового потребительского

спроса, 2)отдельные

товары и услуги необязательного

пользования (ювелирные изделия, меха,

легковые автомобили, техническое

обслуживание легкового автомобиля и

другие). Индекс

покупательной способности

денег рассчитывается

как величина, обратная к ИПЦ:

«Корзина»

основных потребительских товаров и

услуг фиксирована для того, чтобы

изменения ИПЦ вызывали только

изменения цен, но не перемены в структуре

потребления в результате изменения

доходов или приобретения других товаров.

Поэтому ИПЦ называют также индексом

стоимости жизни.

В

потребительскую «корзину» для расчета

ИПЦ репрезентативно включаются:

1)товары

и услуги массового потребительского

спроса, 2)отдельные

товары и услуги необязательного

пользования (ювелирные изделия, меха,

легковые автомобили, техническое

обслуживание легкового автомобиля и

другие). Индекс

покупательной способности

денег рассчитывается

как величина, обратная к ИПЦ:

![]() Его

величина показывает относительное

изменение покупательной способности

денег, находящихся на руках у населения.

Если, например, инфляция в потребительском

секторе составила за год 12,5% (цены на

потребительские товары и услуги в

среднем увеличились на 12,5 %), это означает,

что ИПЦ = 1,125, а

Его

величина показывает относительное

изменение покупательной способности

денег, находящихся на руках у населения.

Если, например, инфляция в потребительском

секторе составила за год 12,5% (цены на

потребительские товары и услуги в

среднем увеличились на 12,5 %), это означает,

что ИПЦ = 1,125, а ![]() .

Результат показывает, что покупательная

способность денег снизилась в среднем

на 11,1%, т.е. на ту же сумму денег население

купит товаров меньше на 11,1%, чем в базисном

периоде, или, иначе, сохранение неизменного

уровня жизни сегодня обходится на

11,1% дороже, чем вчера.

.

Результат показывает, что покупательная

способность денег снизилась в среднем

на 11,1%, т.е. на ту же сумму денег население

купит товаров меньше на 11,1%, чем в базисном

периоде, или, иначе, сохранение неизменного

уровня жизни сегодня обходится на

11,1% дороже, чем вчера.

61) Изучение динамики созданного ВВП, анализ факторов влияющих на его состав.

В соответствии с методологией СНС учет экономических операций, отраженных в ВВП, осуществляется на момент их совершения, т.е. в текущих ценах. Однако для изучения динамики добавленной стоимости используются постоянные цены, т.е. текущие цены какого-либо периода, принятого за базисный. В качестве постоянных цен в настоящее время используются цены предыдущего года.

Существует несколько методов исчисления добавленной стоимости в постоянных ценах:

1. Метод двойного дефлятирования, при котором сначала ВВ и ПП переоцениваются в постоянные цены с помощью соответствующих индексов цен (дефляторов). Затем рассчитывается величина добавленной стоимости в постоянных ценах как разность между стоимостью выпуска и стоимостью промежуточного потребления, рассчитанными в постоянных ценах.

Дефлятор валового выпуска (Ipвв) рассчитывается по формуле общего факторного индекса цен:

![]() ,

(14.19)

,

(14.19)

где p1q1 валовой выпуск текущего года в текущих ценах;

p0 q1 валовой выпуск текущего года в базисных ценах.

Дефлятор промежуточного потребления (Ipпп) рассчитывается как:

![]() ,

(14.20)

,

(14.20)

где qnn1 – элементы промежуточного потребления;

рпп1 и рпп0 – цены элементов промежуточного потребления соответственно в отчетном и базисном периодах.

ВВ и ПП отчетного периода в постоянных ценах определяют следующим образом:

![]() (14.21)

(14.21)

![]() (14.22)

(14.22)

ВДС (ВВП) в отчетном периоде в постоянных ценах определяется следующим образом:

ВДС (ВВП) п.ц.1 = ВВ п.ц.1 — ПП п.ц.1 (14.23)

Для сферы производства услуг метод двойного дефлятирования неприменим, так как в данной сфере не отработаны вопросы статистического изучения цен на промежуточное потребление.