К индексам, с помощью которых анализируется динамика себестоимости продукции, относятся:

1) индекс планового задания по изменению себестоимости:

![]()

2) индекс выполнения планового задания по уровню себестоимости единицы продукции:

![]()

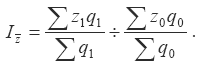

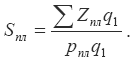

3) индекс фактического снижения себестоимости единицы продукции в отчетном периоде по сравнению с базисным:

![]()

На основе данных индексов рассчитываются абсолютные показатели динамики себестоимости продукции:

1) экономия по снижению себестоимости единицы продукции данного вида, предусмотренная по прогнозу:

![]()

2) сверхплановое изменение себестоимости единицы продукции:

![]()

3) фактическое абсолютное отклонение уровней себестоимости единицы продукции в отчетном периоде по сравнению с базисным:

![]()

Средний уровень себестоимости продукции, выпускаемой на различных предприятиях:

![]()

где ∑zq – общие затраты по группе предприятий;

∑q – общий выпуск продукции.

Анализ динамики среднего уровня себестоимости конкретного вида продукции осуществляется с помощью индексного метода.

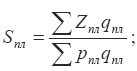

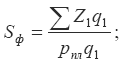

Индекс себестоимости переменного состава характеризует динамику среднего уровня себестоимости под влиянием изменения уровня затрат на единицу продукции на каждом предприятии и изменения доли предприятий с разным уровнем затрат на единицу продукции в общем объеме выпуска: характеризует влияние на себестоимость изменения уровня затрат на единицу продукции на каждом предприятии: характеризует влияние на себестоимость изменения доли предприятий с разным уровнем затрат на единицу продукции в общем объеме выпуска:

Индекс себестоимости постоянного состава

![]()

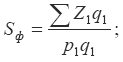

Индекс структурных сдвигов

![]()

39) Показатель затрат на 1 рубль ТП, его применение при изучении динамики с/с продукции.

К показателям затрат на рубль товарной продукции относятся:

1) общий уровень затрат на рубль товарной продукции:

где q – физический объем продукции (количество произведенной продукции);

Z – себестоимость единицы продукции (затраты на производство единицы продукции);

p – цена единицы товара (себестоимость).

2) плановые затраты на рубль товарной продукции:

3) фактические затраты на рубль товарной продукции:

4) фактические затраты на рубль товарной продукции при плановом уровне отпускных цен:

5) затраты на рубль товарной продукции по плану в пересчете на фактический объем и состав продукции:

40)Особенности изучения издержек производства и с/с продукции сел./хоз., строительства и др. отраслей экономики.

Группировка затрат по калькуляционным статьям в сельском хозяйстве, утвержденная приказом Минсельхозпрода РФ от 4 июля 1996 г. № П-4-24/2068, рекомендован следующий состав статей затрат: 1. Оплата труда с отчислениями на социальные нужды. 2. Семена и посадочный материал. 3. Удобрения минеральные и органические. 4. Средства защиты растений и животных. 5. Корма. 6. Сырье для переработки. 7. Содержание основных средств. В том числе: а) нефтепродукты; б) амортизация (износ) основных средств; в) ремонт основных средств. 8. Работы и услуги. 9. Организация производства и управления. 10. Платежи по кредитам. 11. Потери от падежа животных (учет). 12. Прочие затраты.

Под накладными (косвенными затратами) понимают расходы, связанные с организацией и управлением производством строительных работ.

В состав накладных расходов входят:

1. Административно-хозяйственные расходы, которые включают:

1.1. Расходы на оплату труда:

- работников аппарата управления;

- линейного персонала;

-рабочих, осуществляющих хозяйственное обслуживание работников аппарата управления (телефонистов, операторов ЭВМ, дворников, уборщиц, гардеробщиков и т.п.).

1.2. Отчисления на социальные нужды (государственное, социальное и медицинское страхование, пенсионный фонд, государственный фонд занятости населения) от расходов на оплату труда работников административно-хозяйственного персонала.

1.3. Почтово-телеграфные расходы, расходы на содержание и эксплуатацию ЭВМ, типографские работы, расходы на содержание и эксплуатацию зданий и т.д.

1.4. Расходы на служебные командировки, оплата консультационных, информационных и аудиторских услуг.

2. Расходы на обслуживание работников строительства включают:

2.1. Затраты, связанные с подготовкой и переподготовкой кадров.

2.2. Отчисления на социальные нужды от расходов на оплату труда рабочих.

2.3. Расходы по обеспечению санитарно-гигиенических и бытовых условий.

2.4. Расходы на охрану труда и технику безопасности, куда входят:

- стоимость бесплатно выдаваемых нейтрализующих веществ, жиров, молока и т.п.;

- затраты, связанные с приобретением аптечек и медикаментов;

- затраты на обучение рабочих безопасным методам работы и на оборудование кабинетов по технике безопасности;

- прочие расходы, предусмотренные номенклатурой мероприятий по охране труда и техники безопасности.

3. Расходы на организацию работ на строительных площадках включают:

3.1. Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов.

3.2. Содержание пожарной и сторожевой охраны.

3.3. Расходы по нормативным работам (оргтехстрою, нормативно-исследовательским станциям).

3.4. Расходы по проектированию производства работ.

3.5. Расходы по благоустройству и содержанию строительных площадок.

4. Прочие накладные расходы включают:

4.1. Платежи по обязательному страхованию.

4.2. Амортизацию по нематериальным активам.

4.3. Платежи по кредитам банков.

4.4. Расходы, связанные с рекламой.

5. Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы, включают:

5.1. Пособия в связи с потерей трудоспособности из-за производственных травм.

5.2. Налоги, сборы и платежи, другие обязательные отчисления, производимые в соответствии с законодательством.

5.3. Отчисления в резерв на возведение временных зданий и сооружений.

5.4. Расходы, возмещаемые заказчиком за счет прочих затрат, относящихся к деятельности подрядчика.

41) Задачи статистики товарного обращения в условиях рынка. Основные блоки и показатели товарного рынка.

Под товарооборотом понимается объем продаж товаров в стоимостном выражении во всех звеньях в процессе их экономического движения от производителя к конечному потребителю.

Выделяют следующие направления статистического изучения товарооборота:

1) оценка результатов деятельности торговой фирмы товарооборот используется как показатель выручки от реализации товаров;

2) в статистике уровня жизни товарооборот используется для анализа размера денежных расходов населения на приобретение товаров и для оценки уровня индивидуального потребления;

3) при расчете ВВП по направлениям конечного использования в макроэкономической статистике товарооборот является базой при определении расходов домашних хозяйств на конечное потребление.

В системе показателей статистики рынка выделяются пять взаимосвязанных макроблоков, каждый из которых характеризует определенный рыночный процесс.

Состояние и формирование рынка (рыночная конъюнктура) (блок 1) – предназначен для общей характеристики рыночной ситуации. Он охватывает главные категории рынка – спрос и предложение, отражает масштабы и главные пропорции рынка, уровень деловой активности, цикличность развития, интенсивность конкуренции, устойчивость рынка и степень риска.

Уровень и изменение цен (блок 2) – характеризует важный элемент рыночного механизма – цены.

Наличие и движение товаров (блок 3) – отражает процесс обмена товаров на деньги. Он охватывает четыре группы макропоказателей: товародвижения, товарооборота, товарных запасов и товарооборачиваемости.

Торговая инфраструктура (блок 4) – является комплексным и характеризует материальное, техническое, информационное, транспортное и трудовое обеспечение рыночного процесса.

Эффективность рыночной деятельности (блок 5) – объединяет показатели экономического эффекта, экономической эффективности и социальных результатов рыночной деятельности.

42) Понятие товарооборота, его классификация и категории.

Товарооборот – процесс обмена товаров на деньги, стоимость товарной массы в соответствующих ценах; он равен денежной выручке продавца и денежным расходам покупателя.

Выделяют следующие категории товарооборота:

1) оптовый – объем продаж товаров крупными партиями производителями и торговыми посредниками другим торговым посредникам для последующей их перепродажи, а также массовым потребителям;

2) розничный – сумма продаж товаров населению за наличный расчет через различные каналы реализации;

3) валовой – сумма всех продаж товаров за определенный период времени на пути их движения от производителя к потребителю. Он равен сумме оптового и розничного товарооборота;

4) чистый – сумма конечных продаж, в результате которых товар уходит за пределы сферы товарного обращения региона или фирмы. Он равен сумме розничного товарооборота и оптовых продаж массовым покупателям и торговым посредникам.

Классификация:

1.1. В зависимости от специфики операции купли – продажи товаров в составе товарооборота торгового предприятия выделяют его следующие виды. 1.1.1. Розничный товарооборот, который характеризует объемы продажи непосредственно населению потребительских товаров для собственного использования. 1.1.2. Оптовый товарооборот, который характеризует выручку от продажи потребительских товаров, которые прошли определенную техническую обработку на данном предприятии (хранение, оптовая рассортировка, транспортирование, предпродажная подготовка и др.), разным оптовым покупателям для последующей реализации конечным потребителям. 1.1.3. Торгово-посреднеческий товарооборот, который определяется объемом посреднических операций купли – продажи потребительских товаров без каких-либо технических обработок на данном торговом предприятие розничными или оптовыми покупателями. 1.2.1. В зависимости от организационных форм продажи потребительских товаров подразделяется на: - Товарооборот торговой сети в составе которой выделяется: а) Товарооборот розничной торговли, который осуществляется через специально организованную торговую сеть (магазины, киоски, палатки, аптеки, АЗС и т.д.). б) Товарооборот предприятий общественного питания (столовые, кафе, бары, рестораны и т.д.). - Продажи вне торговой сети населения товаров собственного производства, закупленных «на стороне» или полученных по бартеру. 1.2.2. В зависимости от состава конечных потребителей выделяют такие формы розничного товарооборота как: - Продажи непосредственно населению. - Продажа товаров со специализированной торговой сети отдельным категориям организаций и предприятий в порядке мелкого опта. 1.2.3. В зависимости от формы денежных расчетов выделяют: - Реализация товара за наличку: деньги, полученные непосредственно от покупателя или перечисленные из специальных расчетов вкладчиков (физических особ) по их поручению; - Расчетные чеки учреждений, банков; - Продажу товаров по безналичному расчету. 1.2.4. В зависимости от сроков расчета за реализованные товары в составе розничного товарооборота выделяют: - Продажа товаров с немедленной оплатой; - Продажа товаров в кредит с отсрочкой платежа на установленный термин или путем осуществления согласованных периодических платежей. Независимо от времени оплаты денег розничный товарооборот определяется в ценах фактической реализации на момент передачи товаров покупателям. 1.2.5. В зависимости от характера реализованных товаров в составе товарооборота выделяют: - Продажа новых товаров; - Продажа товаров, которые были в использовании – скупленных у населения, принятых торговыми предприятиями от населения на комиссию.

43) Статистические показатели реализации и поставок товаров.

Контракт или договор о поставке продукции, который заключается между продавцом и покупателем, является основным источником информации для анализа выполнения условий договора. Данный анализ осуществляется с помощью индексного метода. При этом стоятся следующие индексы: