12. Офіційний обмінний курс (реок)

Збільшення індексів відображає подорожчання національної валюти, а їх зниження – здешевлення.

Таблиця 1.5 – Індекс реальних обмінних курсів тенге Казахстану у період з 2007-2013 р..

Індекси реальних обмінних курсів тенге |

||||||

|

до групи країн СНД і ДЗ |

до групи країн СНД |

до групи країн ДЗ |

|||

|

Індекс |

% зміна |

Індекс |

% зміна |

Індекс |

% зміна |

|

до поп. року |

до поп. року |

до поп. року |

|||

2007 |

105,9 |

2,3 |

82,4 |

-1,5 |

120,3 |

3,9 |

2008 |

111,8 |

5,5 |

83,4 |

1,2 |

129,1 |

7,3 |

2009 |

104,2 |

-6,7 |

84,6 |

1,4 |

116,6 |

-9,7 |

2010 |

107,7 |

3,3 |

81,8 |

-3,2 |

123,5 |

5,9 |

2011 |

107,1 |

-0,6 |

80,3 |

-1,9 |

123,4 |

-0,1 |

2012 |

112,7 |

5,2 |

83,7 |

4,2 |

130,1 |

5,5 |

2013 |

112,7 |

0,0 |

83,8 |

0,1 |

130,1 |

0,0 |

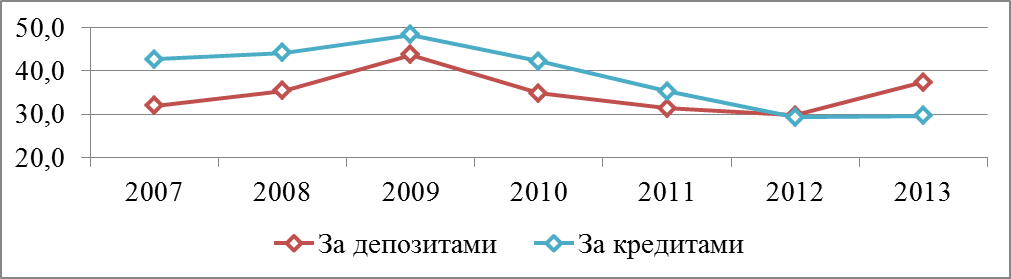

13. Рівень доларизації економіки (співвідношення кредитів/депозитів і іноземній валюті до кредитів/депозитів усього по банківській системі)

Як наголошується, рівень депозитів в іноземній валюті зріс з зафіксованих в кінці 2012 року 29,8% до позначки 38,7% за підсумками жовтня 2013 року. І все це значення не переступило 65%, що стало історичним максимумом в 1999 р. і 50%, які були досягнуті за підсумками 2009 року.

Рисунок 1.11 – Рівень доларизації економіка Казахстану за період з 2007-2013 р.

Експерти вважають, що процес доларизації депозитів виникає з причини очікування ослаблення нацвалюти - тенге. Так, настрої стосовно тенге відображаються на показниках ставок фінансового ринку, виходячи з того фактора, що рівень прибутковості по тенгових активам зобов'язаний перевищувати рівень прибутковості по активах у валюті для компенсації ризику девальвації. У минулі рази, перед процесом девальвації збільшувалися ставки на фінансовому ринку, при цьому посилювався рівень доларизації.

Разом з тим, присутня особливість, що відрізняє нинішню доларизацію, а саме поточного року від попередніх: зараз драйвером є корпоративні рахунки, а не внески населення , як це спостерігалося і в 1999 році , і десять років по тому, в 2009 році.

14. Співвідношення державного боргу до ввп

Зовнішній борг Казахстану за січень - вересень 2013 збільшився з $ 136 925 млрд. до $ 147 965 млрд.

Згідно з даними Нацбанку, зовнішній борг банківського сектора за звітний період знизився на 14,5 % - до $ 11,531 млрд. За три квартали 2013 частка державного та гарантованого державою зовнішнього боргу скоротилася з 4,3 % до 4 % від загального обсягу валового зовнішнього боргу, а зовнішній борг, негарантований державою, відповідно, збільшився з 95,7 % до 96 % .

Рисунок 1.12 – Відношенн зовнішнього боргу Казахстану до ВВП за період з 2007-2013 р., %

З інформації Нацбанку також випливає, що на 1 жовтня 2013 49% валового зовнішнього боргу припадало на міжфірмову заборгованість, тобто на зобов'язання перед зарубіжними материнськими компаніями, дочірніми і асоційованими підприємствами, а також зобов'язання філій іноземних компаній діють в республіці .