Фактори впливу на дохід

Рисунок 4. – Фактори впливу на виручку

Тема 5. Формування і розподіл прибутку

Таблиця 1. – Види доходів відповідно до положення (стандарту) бухгалтерського обліку 15 «Доходи»

Види доходу |

Характеристика |

1. Доход від реалізації продукції (товарів, робіт, послуг) |

загальний дохід (виручка) від реалізації продукції, товарів, робіт або послуг без вирахування наданих знижок, повернення раніше проданих товарів та непрямих податків і зборів (податку на додану вартість, акцизного податку тощо). |

2. Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

визначається шляхом вирахування з доходу від реалізації продукції, товарів, робіт, послуг наданих знижок, вартості повернутих раніше проданих товарів, доходів, що за договорами належать комітентам (принципалам тощо), та податків і зборів. |

3.Інші операційні доходи |

до складу інших операційних доходів включаються суми інших доходів від операційної діяльності підприємства, крім чистого доходу від реалізації продукції (товарів, робіт, послуг), зокрема: дохід від операційної оренди активів; дохід від операційних курсових різниць; відшкодування раніше списаних активів; дохід від роялті, відсотків, отриманих на залишки коштів на поточних рахунках в банках, дохід від реалізації оборотних активів (крім фінансових інвестицій), необоротних активів, утримуваних для продажу, та групи вибуття тощо. |

4. Фінансові доходи |

дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій (крім доходів, які обліковуються за методом участі в капіталі). |

5.Інші доходи |

дохід від реалізації фінансових інвестицій; дохід від неопераційних курсових різниць та інші доходи, які виникають у процесі господарської діяльності, але не пов'язані з операційною діяльністю підприємства. |

Таблиця 2. - Види витрат відповідно до положення (стандарту) бухгалтерського обліку 16

Види витрат |

Характеристика |

1. Собівартість реалізованої продукції (товарів, робіт, послуг) |

Складається з виробничої собівартості продукції (робіт,послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат. До виробничої собівартості продукції (робіт, послуг) включаються: прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; змінні загальновиробничі та постійні розподілені загальновиробничі витрати. |

Адміністративні витрати |

загальногосподарські витрати, пов’язані з управлінням та обслуговуванням підприємства. |

Витрати на збут

|

витрати підприємства, пов’язані з реалізацією продукції – витрати на утримання підрозділів, що займаються збутом продукції, рекламу, доставку продукції споживачам тощо |

Інші операційні витрати |

собівартість реалізованих виробничих запасів, сумнівні борги та втрати від знецінення запасів, втрати від операційних курсових різниць, визнані економічні санкції, відрахування та забезпечення наступних операційних витрат, а також усі інші витрати, що виникають в процесі операційної діяльності підприємства (крім витрат, що включаються до собівартості продукції, товарів, робіт, послуг).

|

Фінансові витрати |

витрати на проценти та інші витрати підприємства, пов’язані з залученням позикового капіталу |

Витрати від участі в капіталі

|

збиток, спричинений інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких провадиться методом участі в капіталі. |

6.Інші витрати

|

собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів, втрати від неопераційних курсових різниць, втрати від уцінки фінансових інвестицій та необоротних активів; інші витрати, які виникають в процесі звичайної діяльності, але не пов’язані з операційною діяльністю підприємства. |

Таблиця 3. - Класифікація витрат на виробництво і реалізацію продукції

Вид класифікації |

Види витрат |

1. По стадіях кругообігу |

витрати в сфері виробництва витрати в сфері обігу |

2. За економічнимзмістом |

витрати живої праці витрати матеріалізованої праці (матеріальні витрати), тобто витрати, пов'язані з використанням засобів праці (у вигляді амортизації) і предметів праці |

3. По участі в процесівиробництва |

основні - витрати, які безпосередньо пов'язані з процесом виробництва продукції (матеріальні витрати на виробництво продукції, заробітна плата виробничих робітників і відрахування від неї) накладні - витрати, які безпосередньо не пов'язані з процесом виробництва продукції (витрати на експлуатацію і обслуговування обладнання; загальновиробничі витрати, пов'язані з управлінням і обслуговуванням виробництва; адміністративні витрати, пов'язані з управлінням і обслуговуванням всього підприємства загалом; витрати на збут) |

4. В залежностівідспособіввключення в собівартість |

непрямі (посередні, що розподіляються, розрахункові) – витрати, пов'язані з виробництвом декількох видів продукції (робіт, послуг) і тому не піддаються прямому включенню в собівартість конкретних видів виробів. Розподіл такого виду витратміжокремими видами продукції (робіт, послуг) відбуваєтьсяпропорційновибранійбазі. Прикладом можутьслужитизагальновиробничівитрати прямі - витрати, безпосередньопов'язані з виготовленнямконкретнихвидівпродукції (робіт, послуг), а тому відносяться прямо в собівартістьданоговиробу (роботи, послуги), наприклад, вартістьматеріалу, з якоговиготовляється один вид виробівабозаробітна плата верстатника, щовиготовляєдеталі для основного виду продукції, і т.п. |

5. По відношеннювитрат до обсягувипускупродукції |

постійні(фіксовані) - витрати, величина якихзалишаєтьсянезмінною при змініобсягувиробництвапродукції. До них відносяться: амортизація, орендна плата, заробітна плата управлінського і обслуговуючого персоналу, загальногосподарськівитрати і інш. змінні - які залежать від обсягу виробництва продукції. До них відносяться: витрати на сировині, матеріали, паливо, електроенергію, пряма заробітна плата, знос МБП і інш. У свою чергу змінні витрати в залежності від темпів їх зміни поділяються на пропорційні, прогресивні і дигресивні. Пропорційні змінні витрати змінюються в тій же пропорції, що і обсяг виробництва продукції; прогресивні у відносно більшої пропорції; дигресивні у відносно меншої пропорції |

Отримання

прибутку за рахунок інноваційної

діяльності.

Надходження

прибутку в результаті здійснення

виробничої і підприємницької діяльності.

Отримання

прибутку в результаті встановлення

монопольного стану на ринку.

Рисунок 1. -Джерела отримання прибутку.

Рисунок 2. – Види прибутку відповідно до НП(С)БО 1 «Загальні вимоги до фінансової звітності»

Таблиця 4. – Класифікація прибутку

Вид класифікації |

Види прибутку |

1. За основними видами діяльності |

|

2. За характером впливу інфляції |

|

3. За термінами формування |

|

4.Залежно від регулярності отримання прибутку |

|

5.Залежно від складових які формують прибуток |

|

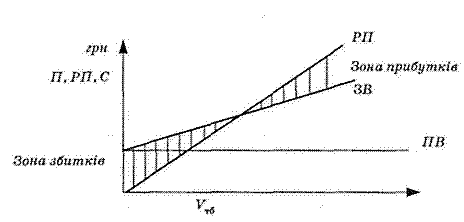

Рисунок 3. - Графічний метод визначення точки беззбитковості

Точку

беззбитковостіможназнайтиграфічним

методом.Якщо

рівень обсягу продажу нижчий від точки

беззбитковості, виробляти такий товар

невигідно, збитково. Кожна одиниця

товару, продана в зоні, що знаходиться

вище за точку беззбитковості, збільшує

прибуток. ПВ — постійні витрати; ЗВ —

змінні витрати; РП — обсяги реалізованої

продукції; V — обсяг продажу в натуральних

одиницях; V^ — обсяг продажу в точці

беззбитковості; П — прибуток