Технология работы с пластиковыми картами

Западные и российские банки, работающие с пластиковыми картами, идут по пути диверсификации, т.е. они выпускают и обслуживают карты международных, национальных и локальных систем.

Карты международных систем появились в СССР еще в 1969 году. Но это были карты, эмитированные зарубежными компаниями и банками. В Советском Союзе начала создаваться сеть предприятий, принимающих эти карты в качестве платежного средства. В 1969 году Diners Club и American Express подписали с Госкоминтуристом СССР первое агентское соглашение на обслуживание в СССР карточек этих платежных систем. В 1974 г. аналогичное соглашение было заключено с VISA International (тогда еще BankAmericard), в 1975 г. - с EuroCard/MasterCard, в 1976 г. - с японской JCB International. С советской стороны все соглашения подписывались специально созданным при Госкоминтуристе подразделением - Всесоюзным акционерным обществом (ВАО) «Интурист», которое организовывало расчеты по пластиковым карточкам иностранных туристов и бизнесменов в валютных магазинах «Березка» и гостиницах. Необходимые торговые расчеты от имени «Интуриста» осуществлялись через Внешторгбанк СССР.

Одним из направлений деятельности коммерческого банка сегодня является предоставление населению таких продуктов, как банковская карта, являющаяся их инструментом безналичных расчетов.

Показатели функционирования рынка пластиковых карт

Наименование показателя |

Расчет показателя |

Пояснения к оценке показателя |

Количество банкоматов, в расчете на 10 тыс. чел. |

|

Позволяет оценить инфраструктуру рынка пластиковых карт конкретно взятого города, региона, России в целом. (Для анализа необходимо учитывать, что в развитых странах данный показатель находится на уровне от 8 до 10). |

Количество пос-терминалов, в расчете на 10 тыс. чел. |

|

Позволяет оценить инфраструктуру рынка пластиковых карт конкретно взятого города, региона, России в целом. (Для анализа необходимо учитывать, что в развитых странах данный показатель находится на уровне от 100 до 200). |

Объемы операций, совершенных с использованием банкоматов/пос-терминалов в расчете на душу населения |

|

Характеризует уровень развития безналичных расчетов среди населения, чему способствует степень развития инфраструктуры рынка пластиковых карт. |

Коэффициент использования пластиковых карт, как инструмента безналичн. расчетов |

|

Характеризует поведение держателей пластиковых карт. (Для анализа необходимо учитывать, что в развитых странах данный показатель выше 1). Положительно характеризуется рост показателя в динамике и его стремление к 1 и выше |

Количество банковск. карт на душу населения |

|

Характеризует активность банков на рынке. Показатель меньше 1 позволяет оценивать рынок как развивающийся (для развитых стран показатель равен 1–3). |

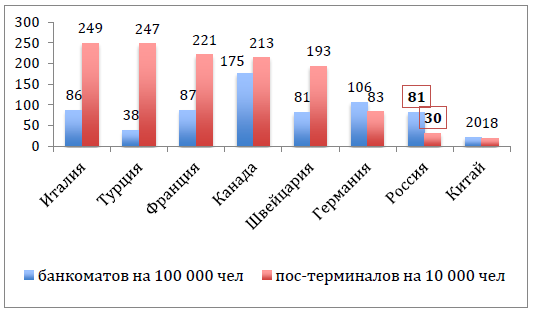

Показатели инфраструктуры обслуживания банковских карт, 2010 год

Показатели, характеризующие развитие российского рынка платежных карт

|

|

2002 |

2009 |

2010 |

1 |

Количество эмитированных платежных карт, на начало года (тыс. шт.) |

10 593 |

119 242 |

126 033 |

2 |

Количество эмитированных платежных карт на одного жителя, на конец года (шт.) |

0,07 |

0,84 |

0,89 |

3 |

Объем операций, совершенных с использованием платежных карт* (млрд. руб.) |

416,1 |

9 379,5 |

10 068,5 |

4 |

Средний объем операций, осуществленных по 1 карте* (тыс. руб.) |

39,3 |

78,7 |

79,9 |

5 |

Отношение объема безналичных операций, совершенных с использованием платежных карт на территории России, к ВВП** (%) |

0,4 |

2,1 |

2,5 |

Основные виды пластиковых карт

MasterCard

MasterCard Worldwide (NYSE: MA) — международная платёжная система, объединяющая 22 тысячи финансовых учреждений в 210 странах мира. Штаб-квартира компании находится в Нью-Йорке, США.

В 2010 г. на долю MasterCard приходилось 20 % платёжных карт мира, 28,6 % имел бывший мировой лидер VISA, а первой стала China UnionPay с 29,2 %.

Корпорация MasterCard International Incorporated и участники платёжной системы MasterCard International активно участвуют в разработке и внедрении технологий и стандартов микропроцессорных карточек, а также в продвижении карточек в качестве инструмента безопасных платежей на рынке электронной коммерции.

Cirrus — всемирная межбанковская сеть, основанная в 1986 году. В 1988 году банкоматная сеть Cirrus была приобретена и с тех пор управляется корпорацией MasterCard. Она объединяет кредитные, дебетовые и предоплаченные карты платёжных систем MasterCard, Maestro, Diners Club International в единую есть, связывающую с более чем 1 млн. банкоматов в 93 странах мира. В Швеции сеть Cirrus заменила местную, став национальной сетью, объединяющей все банкоматы страны.

Debit MasterCard — дебетовая карта, являющаяся одной из основных банковских платёжных карт и выпускаемая теми же системами, что и стандартная кредитная карта международной платёжной системы MasterCard. В отличие от неё Debit MasterCard не предоставляет держателям кредитную линию, а вместо этого имеет привязку к средствам клиента банка, которые он хранит на своём банковском счёте.

Europay International

Maestro

Switch (дебетовая карта)

VISA

Visa Cash - Карта Visa Cash позволяет легко и быстро оплачивать мелкие расходы, поэтому в основном может использоваться для покупки недорогих предметов, таких, как газеты, билеты в кино, для оплаты непродолжительных телефонных переговоров и т. д. Карта Visa Cash может быть либо пополняемой, либо одноразовой.

Visa Debit

VISA Electron

V PAY - разработана как карта, удовлетворяющая требованиям единой зоны платежей в евро, что даёт возможность пользоваться ею везде в Европе[5] и конкурировать с похожим карточным продуктом Maestro от Maste