5.Функції витрат та методи її визначення

Оцінка витрат— це процес обчислення динаміки витрат, тобто встановлення кількісного взаємозв'язку між витратами й різними факторами на підставі дослідження діяльності.

Функція витрат— це математичний опис взаємозв'язку між витратами та їх факторами.У спрощеному вигляді функцію витрат можна описати так:

Y = а + bx Де: Y – загальні витрати; а – загальні постійні витрати; b – змінні витрати на одиницю діяльності; x – значення фактора (чинника) витрат.

На практиці витрати мають кілька факторів витрат, але для побудови функції витрат здебільшого обирають один чи два найвпливовіші фактори.Функція витрат полегшує передбачення витрат.

Передбачення витрат— прогнозування майбутніх витрат для різних рівнів (умов) діяльності.Наприклад, бухгалтер-аналітик торговельного підприємства визначив, що постійні витрати підприємства становлять 50 000 грн, а середні змінні витрати на одиницю товару — 100 грн.

Звідси функція витрат підприємства матиме такий вигляд:

Y = 50 000 + 100х.

Отже, якщо підприємство планує реалізувати 600 одиниць товару, то загальні витрати становитимуть:

Y= 50 000 + (100 • 600) = 50 000 + 60 000 = 110 000 грн.

Методи визначення функції витрат:

Наявність змішаних витрат ускладнює побудову функції витрат. Тому для визначення функції витрат застосовують різні методи:

• технологічний аналіз;

• аналіз рахунків;

• метод вищої—нижчої точки;

• метод візуального пристосування;

• регресійний аналіз;

• спрощений статистичний аналіз.

Метод технологічного аналізу

Технологічний аналіз— системний аналіз функції діяльності з метою визначення технологічного взаємозв'язку між витратами ресурсів та результатом діяльності.Такий аналіз потребує детального вивчення всіх операцій, їх доцільності, визначення найнеобхідніших операцій, потреби ресурсів та оцінки адекватності їх використання. Це своєрідний функціонально-вартісний аналіз діяльності.Перевагою такого аналізу є те, що він зорієнтований на майбутні операції, а не на вивчення минулої діяльності. Проте він потребує значних витрат часу і коштів.

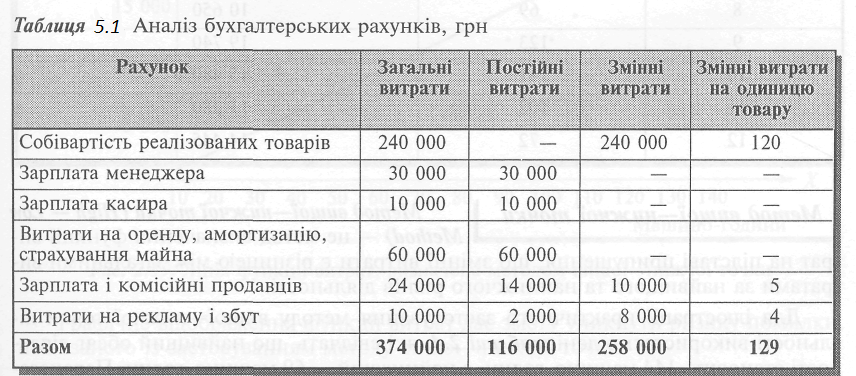

Метод аналізу рахунків — методвизначенняфункціївитратшляхомрозподілуїхназміннітапостійніщодовідповідногочинниканапідставівивченняданихрахунківбухгалтерськогообліку.

Наприклад, магазин "Час" за звітний період реалізував 2 000 годинників. Аналіз витрат магазину, відображених на рахунках бухгалтерського обліку, наведено в табл. 5.1.

За результатами наведеного аналізу функцію витрат магазину "Час" можна описати так:

Y= 116 000+ 129х.

Отже, якщо в наступному періоді магазин планує збільшити обсяг продажу до 3 000 годинників*, а витрати на оренду будуть збільшені на 10 000, тоді загальні бюджетні витрати магазину становитимуть:

(116 000 + 10 000) + (129 + 3 000) = 126 000 + 387 000 = 513 000 грн.

Метод аналізу рахунків доволі широко використовують на практиці. Але слід зважати на те, що він значною мірою базується на досвіді та інтуїції менеджера й аналізі минулих подій. Через те його вадою є певна суб'єктивність і можливість суттєвих відмінностей між минулими та майбутніми умовами діяльності. Певною мірою уникнути зазначених вад можна за допомогою серії спостережень та застосування математичних методів.

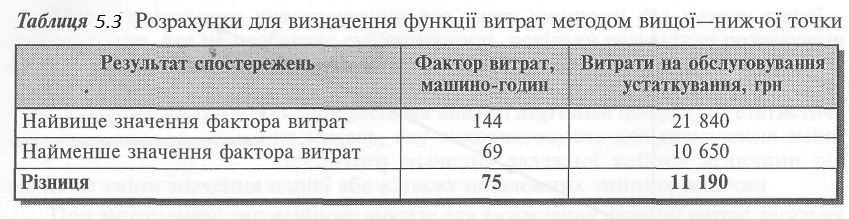

Для розгляду решти методів скористаймося вихідними даними, наведеними у табл. 5.2. Це результати спостережень взаємозв'язку між часом роботи устаткування та витратами на його утримання за минулі дванадцять тижнів.

Метод вищої—нижчої точки — це метод визначення функції ви-

трат на підставі припущення, що змінні витрати є різницею між загальними витратами за найвищого та найнижчого рівнів діяльності.Для ілюстрації практичного застосування методу вищої—нижчої точки діяльності використаємо дані таблиці 5.2, які свідчать, що найвищий обсяг діяльності становить 144 машино-годин, а найнижчий — 69 машино-годин. Перенесемо результати спостережень у табл. 5.3і розрахуємо різницю між витратами у вищій та нижчій точках діяльності.

Отже, при зростанні обсягу діяльності на 75 машино-годин загальні витрати зросли на 11 190 грн. Звідси змінні витрати на 1 машино-годину становлять:

11 190 : 75 = 149,2 грн.

Виходячи з цього, постійні витрати дорівнюють:

21 840 - (144-149,2) = 21 840 - 21 485 = 355 грн або:

10 650 - (69-149,2) = 10 650 - 10 295 = 355 грн.

Отже, функція витрат у цьому разі має такий вигляд:

7= 355 + 149,2х. Графічно цю функцію витрат зображено нарис. 1.6.

Графічне відображення функції витрат дає змогу уникнути ризику помилки, пов'язаного із застосуванням методу вищої—нижчої точки.

Річ у тому, що при використанні цього методу ми проводимо лінію функції витрат через вищу і нижчу точку графіка, ігноруючи всі інші точки. Але якщо ці інші точки не мають тісного взаємозв'язку з вищою та нижчою точками , то функція витрат не відображатиме реальної залежності між витратами та їхнім фактором.

Регресійний аналіз— статистична модель, яку використовують для визначення зміни середнього значення залежної змінної величини під впливом зміни значення однієї або кількох незалежних змінних величин.

При застосуванні регресійного аналізу для визначення функції витрат загальну суму витрат розглядають як змінну величину, залежну від певного чинника (обсягу виробництва, кількості замовлень тощо), який виступає як незалежна величина.Лінійний взаємозв'язок між залежною та незалежною змінними величинами можна описати графічно як лінію регресії, або за допомогою формули (рівняння регресії).

На відміну від методу вищої-нижчої точки, регресійний аналіз враховує всі дані спостереження для визначення функції витрат.

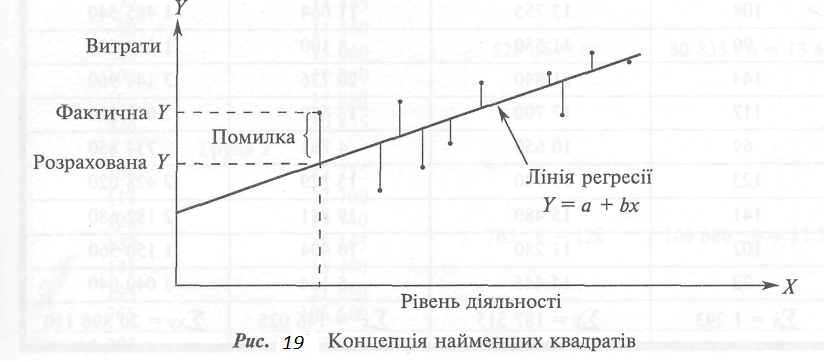

Поряд із цим, регресійний аналіз уможливлює уникнення вад візуального підходу, оскільки передбачає застосування методу найменших квадратів.

Метод найменших квадратів— це статистичний метод, який дає змогу розрахувати елементи функції витрат а і Ь так, що сума квадратів відстані від усіх точок сукупності, що вивчається, до лінії регресії є найменшою.

Сутність цього методу можна проілюструвати за допомогою графіка (рис. 19).

Для визначення функції витрат методом найменших квадратів необхідно розв'язати систему рівнянь:

Спрощений статистичний аналіз— це метод визначення функції витрат, що передбачає розподіл показників на дві групи, виходячи зі зростання значення х, та розрахунок постійних витрат на основі середніх значень х і у.