Коэффициент использования числа дней работы на одного работника в году

К(1) = ср.фактич.число дней работы 1 списочного работника в году (ч-д) х 100

Среднее число дней, предусмотренных к отработке по плану (ч-д).

По данным формы №2 – Т в конце периода приводятся данные о фактически отработанном времени как в человеко-днях, так и в человеко-часах. Среднее фактическое число дней на одного работника в году рассчитывается путём деления фактического фонда времени в человеко-днях на среднюю списочную численность ППП в году.

Коэффициент использования продолжительности 1 рабочего дня в человеко-часах

К(2)(полный) = полная фактич. ср.продолж-ть 1 раб. дня (ч-часы) х 100

Ср. продолжительность 1 раб.дня, предусмотренная планом (ч-часы).

Если речь идёт о полном рабочем времени, то это сумма урочного и сверхурочного отработанного времени в человеко-часах.

Урочное рабочее время – это время, положенное к отработке по закону.

Полная фактическая средняя продолжительность 1 рабочего дня рассчитывается путём деления фактически отработанного времени в человеко-часах на фактически отработанное время в человеко-днях.

К(3) = К(1) х К(2)

Показывается степень использования рабочего времени за счёт обоих факторов одновременно – и числа дней работы 1 работника, и продолжительности 1 раб. дня. Показывает потенциальную возможность предприятия улучшить степень использования рабочего времени труда работников за счёт снижения невыходов на работу по разным причинам.

ПРИМЕР.

По данным формы №2 – т известно:

ПОКАЗАТЕЛИ |

ПЛАН |

ФАКТ |

Отработано за год (тыс. ч-д) |

295,4 |

289,3 |

Неявок на работу (тыс. ч-д) |

89,7 |

94,7 |

Отработано за год (тыс ч-ч) |

2274,6 |

2256,5 |

В т.ч. сверхурочные работы (тыс. ч-ч) |

- |

2,5 |

Рассчитать вышеприведённые коэффициенты использования раб. времени.

рассчитать среднесписочную численность ППП по плану и фактически

Тпл. = явки + неявки (ч-д) = 295,4 + 89,7 = 1055 человек

t дней в году 365

Тфакт. = 289,3 + 94,7 = 1052 человека

365

рассчитать среднее число дней работы на 1 работающего по плану и фактически

t пл. = 295 400 = 280 дней

1055

t факт. = 289 300 = 275 дней

1052

степень использования раб. времени по числу дней работы на одного работника составляет:

К(1) = 275 х 100 = 98,2% , степень использования рабочего времени

снижена за счёт роста неявок на работу по прочим причинам

рассчитаем продолжительность 1 раб. дня по плану и фактически.

t пл. = 2274,6 = 7,70 час

295,4

t факт. = 2256,6 = 7,80 час

289,3

рабочее время по продолжительности 1 раб. дня было использовано:

К(2) = 7,80 х 100 = 101,3%

7,70

этот результат говорит о том, что было улучшено использование степени раб. времени на 1,3% за счёт проведения сверхурочных работ и сокращения перерывов по разным причинам.

рассчитаем урочную продолжительность 1 рабочего дня

t ур. = 2256,5 – 2,5 = 7,79 час

289,3

Этот результат говорит о том, что мы улучшили использование рабочего времени на 0,9 часа за счёт сокращения только перерывов.

рассчитать степень использования рабочего времени за счёт обоих факторов – и числа дней работы 1 работника в году, и продолжительности 1 рабочего дня

К инт. = К(1) х К(2) = 0, 982 х 1,013 = 0, 995 х 100 = 99,5%

К инт. = 275 х 7,80 = 0,995 х 100 = 99,5%

280 х 7,70

Коэффициент говорит о том, что у предприятия есть резерв, потенциальная возможность улучшить степень использования рабочего времени за счёт указанных показателей на 0,5%.

Анализ использования рабочего времени

Эффективность использования рабочего времени на предприятии предопределяет производственные и хозяйственные результаты и достижения. Рабочее время персонала предприятия характеризуется показателем фонда рабочего времени, который измеряется в человеко-днях и человеко-часах. Анализ использования рабочего времени включает в себя:

общую оценку использования рабочего времени на основе абсолютных и относительных показателей рабочего времени;

оценку влияния факторов на изменение фонда рабочего времени;

расчет потерь и непроизводительных затрат рабочего времени.

Общая оценка использования рабочего времени производится на основе показателей календарного, табельного, максимально возможного и фактического фондаВ� рабочего времени.В�

Представленные показатели характеризуют использование рабочего времени и его изменение в абсолютном выражении, но не позволяют получить качественную оценку его использованияВ� в условиях изменения масштабов производства и деятельности предприятия. Этот недостаток устраняют относительные показатели использования рабочего времени, которые характеризуют полноту использования календарного, табельного и максимально возможного фонда рабочего времени.

В составе относительных показателей рабочего времени выделяют:

коэффициент использования календарного фонда рабочего времени, который рассчитывается как отношение фактически отработанного времени к календарному фонду;

коэффициент использования табельного фонда, который определяется делением фактически отработанного времени на табельный фонд;

коэффициент использования максимально возможного времени, который получается как частное от деления фактически отработанного времени на максимально возможный фонд.

Расчет абсолютных и относительных показателей рабочего времени проводится по каждой категории, профессии работников, структурным подразделениям и по предприятию в целом.

Степень использования рабочего времени устанавливается на основе следующих показателей:

коэффициента использования рабочего периода (Крп), который определяется делением среднего фактического числа дней, отработанных одним рабочим, на располагаемое число дней, получаемое на основе максимально возможного фонда рабочего времени и численности рабочих;

коэффициента использования рабочего дня, который рассчитывается как отношение фактической продолжительности рабочего дня к установленной продолжительности;

интегральный коэффициент использования рабочего времени, который равен произведению коэффициента использования рабочего периода и коэффициента использования рабочего дня.

Чем выше значения указанных коэффициентов, тем выше степень и эффективность использования рабочего времени.

Анализ факторов изменения фонда рабочего времени имеет важное значение, особенно при изучении фонда рабочего времени рабочих.

Фонд рабочего времени рабочих зависит от численности рабочих (Чр), количества отработанных дней одним рабочим в среднем за год или за рассматриваемый период (tд),средней продолжительности рабочего дня (tч). Изучение данной зависимости проводится на основе следующей мультипликативнойВ� факторной модели:

В�Т = Чр х tд х tч

В�Влияние факторов на фонд рабочего времени рабочих можно определить способом абсолютных разниц по следующим формулам / 1, с. 125/ :

влияние численности рабочих на фонд рабочего времени (? ТЧр):

? ТЧр = ?Чр х tд0 х tч0;В�

влияние среднего количества дней, отработанных одним рабочим за рассматриваемый период (? Тtд)

В�? Тtд = Чр1 х ?tд х tч0;В�

В�влияние средней продолжительности рабочего дня (? Тtч):

В�? Тtч = Чр1 х tд1 х ?tч

В�Снижение фонда рабочего времени рабочих за счет среднего количества дней, отработанных рабочим за период, указывает на наличие целодневных простоев, снижение фонда рабочего времени рабочих за счет средней продолжительности рабочего дня – на наличие внутрисменных простоев и потерь рабочего времени.

изучение потерь и непроизводительных затрат рабочего времени, но и на поиск резервов повышения эффективности использования рабочего времени, поскольку это позволит увеличить выпуск продукции, снизить себестоимость.

Устранение причин возникновения брака, целодневных и внутрисменных простоев выступают основными резервами сокращения потерь и непроизводительных затрат рабочего времени.

Резерв увеличения выпуска продукции за счет сокращения потерь рабочего времени определяется путем умножения потерь рабочего времени на среднечасовую выработку продукции.

50. 1. Абсолютные и относительные показатели использования рабочего времени Показатели использования рабочего времени

Показатели использования рабочего времени рассчитываются на основе данных балансов рабочего времени. К этим показателям относятся:

1 коэффициент использования максимально возможного фонда рабочего времени:

где ТФ — фактически отработанные часы в урочное время

ТМ. В. Ф. — максимально возможный фонд рабочего времени.

С помощью данного показателя анализируется использование рабочего времени на предприятии и в отдельных его подразделениях, а также времени на предприятиях отрасли

2 коэффициент использования табельного фонда рабочего времени:

где ТТ. Ф. — табельный фонд рабочего времени.

Коэффициент использования табельного фонда рабочего времени используют для сопоставления уровней использования рабочего времени при межотраслевых сопоставлениях. Использование в этом случае коэффициента КМ. В. Ф. может привести к ложным результатам, потому что продолжительность очередных отпусков для работников, занятых в различных отраслях, весьма резко отличается

3 коэффициент использования календарного фонда рабочего времени:

где ТК. Ф. — календарный фонд рабочего времени.

Этот коэффициент используется как для анализа и сопоставления степени использования рабочего времени на уровне предприятий, отраслей и экономики в целом, так и при международных сопоставлениях использования рабочего времени

4 показатели структуры максимально возможного фонда рабочего времени. Размер показатели структуры максимально возможного фонда времени. Размер этого фонда принимают за 100 % и определяют, сколько процентов составляет:

а отработанное время

б время, не использованное по уважительным, в том числе по конкретным, причинам

в потери рабочего времени, в том числе по отдельным причинам.

5 коэффициент использования рабочего периода в днях:

где средняя фактическая продолжительность рабочего периода в днях k — это среднее число дней, отработанных одним среднесписочным работником за рассматриваемый период месяц, квартал, год. Этот показатель определяется по формуле:

В показателе использования рабочего периода не учитываются внутрисменные потери рабочего времени

6 коэффициент использования продолжительности рабочего дня:

где средняя фактическая продолжительность рабочего дня k1 — это среднее число часов, отработанных одним среднесписочным работником за рабочий день. Данный показатель определяется по формуле:

Продолжительность рабочего дня может быть как полной, т. е. с учетом сверхурочно отработанных часов, так и урочной, т. е. без учета сверхурочно отработанных часов.

В коэффициенте использования рабочего дня не учитываются целодневные потери рабочего

времени.

7 интегральный показатель использования рабочего времени: Кисп. раб. вр. = Кисп. раб. пер. Кисп. раб. дня 100 %.

Этот коэффициент позволяет учесть и целодневные, и внутрисменные потери рабочего времени.

2. Абсолютные и относительные показатели ряда динамики

При изучении динамики используются различные показатели и методы анализа, как элементарные, более простые, так и более сложные, требующие соответственно применения более сложных разделов математики. Простейшими показателями анализа, которые используются при решении ряда задач, в первую очередь при измерении скорости изменения уровня ряда динамики, являются абсолютный прирост, темпы роста и прироста, а также абсолютное значение содержание одного процента прироста. Расчет этих показателей основан на сравнении между собой уровней ряда динамики. При этом уровень, с которым производится сравнение, называется базисным, так как он является базой сравнения. Обычно за базу сравнения принимается либо предыдущий, либо какой-либо предшествующий уровень, например первый уровень ряда. Если каждый уровень сравнивается с предыдущим, то полученные при этом показатели называются цепными, так как они представляют собой как бы звенья цепи, связывающей между собой уровни ряда. Если же все уровни связываются с одним и тем же уровнем, выступающим как постоянная база сравнения, то полученные при этом показатели называются базисными. Часто построение ряда динамики начинают с того уровня, который будет использован в качестве постоянной базы сравнения. Выбор этой базы должен быть обоснован историческими и социально-экономическими особенностями развития изучаемого явления. В качестве базисного целесообразно брать какой-либо характерный, типичный уровень, например конечный уровень предыдущего этапа развития или средний его уровень, если на предыдущем этапе уровень то повышался, то понижался. Абсолютныш прирост показывает, на сколько единиц увеличился или уменьшился уровень по сравнению с базисным, т. е. за тот или иной промежуток период времени. Абсолютный прирост равен разности между сравниваемыми уровнями и измеряется в тех же единицах, что и эти уровни.

Формула расчета абсолютного прироста:

где i — абсолютный прирост

yi- уровень сравниваемого периода

y0 — уровень базисного периода.

Формула расчета абсолютного прироста при сравнении с переменной базой:

где — уровень предшествующего периода.

Если уровень уменьшился по сравнению с базисным, то

51. Под производительностью труда в общем виде, понимается показатель, характеризующий его результативность, отдачу каждой единицы используемого ресурса труда.

Результатом труда являются товары, услуги, сервис, количество, качество, стоимость, поставка, добавленная стоимость.

В качестве ресурсов могут выступать труд, капитал, материалы, оборудование, энергия, земля, технология, информация.

Целесообразно выделить два аспекта понимания сущности производительности труда. Это продуктивность трудовой деятельности - соотношение количества произведенной продукции и потребовавшимися для этого затратами ресурса труда.

Вторым аспектом является эффективность использования ресурсов - соотношение экономического результата деятельности и затрат, связанных с привлечением и использованием ресурса труда, то есть объемы выпущенной продукции или произведенных услуг на единицу затрат труда.

Различают производительность труда в масштабе общества, региона, отрасли, производительность труда на предприятии и производительность индивидуального труда отдельного работника.

Каждое предприятие отличается определенным уровнем производительности труда, который может повышаться или понижаться в зависимости от различных факторов.

Повышение производительности труда заключается в том, что доля затрат живого труда в продуктах уменьшается, а доля затрат прошлого труда - увеличивается, но при этом общая сумма труда, заключенная в каждой единице продукта, уменьшается.

На уровень производительности труда оказывает влияние величина экстенсивного использования труда, интенсивность труда, а также технико-технологическое состояние производства.

Экстенсивная характеристика труда отражает степень использования рабочего времени и его продолжительность в смену при постоянстве других характеристик. Чем полнее используется рабочее время, чем меньше простоев, непроизводительных затрат времени и чем продолжительнее рабочая смена, тем выше производительность труда.

Экстенсивная характеристика труда имеет видимые границы: законодательно установленную продолжительность рабочего дня и рабочей недели.

Интенсивность труда характеризует степень его напряженности в единицу времени и измеряется количеством затраченной за это время энергии человека. Чем выше интенсивность труда, тем выше его производительность.

Максимальный уровень интенсивности определяется физиологическими и психическими возможностями человеческого организма.

Источником роста производительности труда, который не имеет пределов, является научно-технический прогресс, технико-технологическое совершенствование производства, появление новых материалов, видов энергии и др.

Рост производительности труда на предприятиях проявляется в виде:

• увеличения массы продукции, создаваемой в единицу времени при неизменном ее качестве;

• повышения качества продукции при неизменной ее массе, создаваемой в единицу времени;

• сокращения затрат труда на единицу производимой продукции;

• изменения соотношения затрат живого и прошлого труда в сторону роста доли затрат прошлого труда при общем сокращении затрат труда;

• сокращения времени производства и обращения товаров;

• увеличения массы и нормы прибыли.

Могут быть различные комбинации указанных видов проявления роста производительности труда. Каждый из них в отдельности и в сочетании с другими свидетельствует о большом значении уровня производительности труда и ее прироста для экономики предприятий, находящихся под воздействием усиливающейся конкуренции на рынках товаров, услуг и труда.

Рост производительности труда обеспечивает предприятиям и всему общественному производству дальнейшее развитие и благоприятные перспективы, что, в конечном счете, ведет к повышению уровня жизни населения.

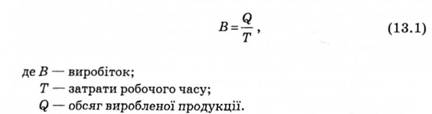

Показателями производительности труда служат выработка - отношение количества произведенных товаров и услуг к затраченному на их производство времени или количество единиц продукции в расчете на единицу затраченного времени. И трудоемкость , которая показывает количество затраченного времени на производство единицы продукции. Они связаны между собой обратно пропорциональной зависимостью и выражаются формулами:

В = О/Т; Тп =Т/О;

где В - выработка;

Тп - трудоемкость;

О - объем производства продукции (работ, услуг) в соответствующих единицах;

Т - трудовые затраты на выпуск продукции (проведение работ, выполнение услуг) в соответствующих единицах.

Следует различать:

среднюю часовую выработку (Вчас)

среднюю дневную выработку (Вдн)

среднюю месячную (квартальную, годовую) выработку (Вмес)

Вдн = Вчас * Ср. прод. раб. дня

Вмес = Вдн * Ср. прод. раб. мес.

В масштабе экономики уровень производительности труда (выработки) в сфере материального производства определяется:

Вмат. пр. = НД/Чсп мат.пр.,

где НД - национальный доход за определенный период;

Чсп мат.пр. - среднесписочная численность персонала, занятого и сфере материального производства в течение этого периода.

В сфере услуг производительность труда (выработка) определяется отношением стоимости услуг без стоимости материальных затрат на их оказание за определенный период к среднесписочной численности персонала сферы услуг за этот же период.

Производительность труда – объем производства продукции на одного работника. Для измерения производительности труда используют два основных показателя: выработка и трудоемкость. Трудоемкость – затраты рабочего времени на производство единицы продукции. Выработка – это количество продукции, произведенное в единицу времени одним среднесписочным работником. Существуют следующие методы определения выработки:

• натуральный (объем продукции измеряется в натуральных единицах);

• стоимостный;

• трудовой, или метод нормирования рабочего времени.

В статистике существует два направления изучения производительности труда. Первое направление определяет производительность только оживленного труда, т. е. учитывает только непосредственный труд, затрачиваемый рабочим на производство определенного количества продукции. Второе направление определяет производительность труда в общенациональном масштабе, называемой производительностью общественного труда.

Применение статистики в изучении, определении производительности труда позволяет решать следующие задачи:

• нахождение основных показателей, характеризующих степень и динамику производительности труда;

• исследование воздействия изменения производительности труда на изменение объема продукции (работ, услуг) и расходов рабочего времени;

• анализ воздействия различных обстоятельств на степень и динамику производительности труда.

Статистические данные производительности труда позволяют выявить: какая отрасль промышленности наиболее развита в стране, а какая менее развита; какой отрасли производства требуется помощь со стороны государства; как распределить финансовые ресурсы, предназначенные для использования, в целях развития производства в стране.

При анализе статистических данных производительности труда можно определить основные показатели эффективности производства:

обобщающие показатели:

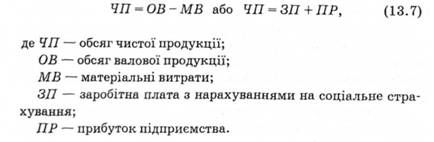

• производство чистой продукции, на единицу затрат ресурсов;

• прибыль на единицу общих затрат;

• затраты на рубль товарной продукции;

• рентабельность производства;

• доля прироста за счет интенсификации производства;

• народно-хозяйственный эффект использования единиц продукции;

показатели эффективности использования труда:

• темпы роста производительности труда;

• доля прироста продукции за счет увеличения производительности труда;

• абсолютное и относительное высвобождение работников;

• коэффициент использования полезного фонда рабочего времени (зависит и от производительности труда, и от организации производства);

• трудоемкость единицы продукции – показатель, обратный выработке;

• зарплатоемкость единицы продукции;

показатели эффективности использования производственных фондов:

• фондоотдача;

• фондоотдача активной части фондов;

• рентабельность основных фондов;

• фондоемкость продукции;

• коэффициент использования важнейших видов сырья и оборудования;

показатели эффективности использования финансовых средств:

• оборачиваемость оборотных средств;

• рентабельность оборотных средств;

• относительное высвобождение оборотных средств;

• удельные капитальные вложения в расчете на единицу мощности или на единицу продукции;

• рентабельность капитальных вложений;

• срок окупаемости капитальных вложений; и т. д.

Производительность труда – показатель эффективности применения трудовых ресурсов. Показателем труда является его производительность. Повышение производительности труда имеет большое экономическое и социальное значение, и рассчитывать его нужно на микроуровне и макроуровне (в общенациональном масштабе). С этой точки зрения повышение производительности труда означает:

• рост национального продукта, дохода;

• рост фондонакопления и фондопотребления (для расширенного воспроизводства);

• повышение уровня жизни страны и решение социальных проблем;

• развитие страны, экономический рост, укрепление могущества государства.

Рост производительности труда в рамках предприятия (микроуровень) позволяет:

• снизить затраты на производство и реализацию продукции (если рост производительности труда будет превышать заработную плату);

• увеличить прибыль (повысить заработную плату работникам предприятия);

• произвести техническое перевооружение;

• повысить конкурентоспособность и обеспечить финансовую устойчивость.

При изучении статистических данных можно выявить основные факторы эффективности производства:

• основные источники повышения эффективности: снижение трудоемкости, материалоемкости, капиталоемкости производства продукции; рациональное использование природных ресурсов, экономия времени и повышение качества продукции;

• основные направления развития и совершенствования производства: ускорение научно-технического прогресса, повышение технико-экономического уровня производства,

совершенствование структуры производства, внедрение новых организационных схем, совершенствование методов управления;

• уровень реализации в системе управления производством.

В зависимости от характера влияния различают внутренние и внешние факторы. К внутренним факторам относят освоение новых видов продукции, механизацию, автоматизацию производства, внедрение прогрессивных технологий. Внешние факторы отражают совершенствование отраслевой структуры производства, государственную, экономическую и социальную политику, формирование рыночных отношений, развитие рыночной инфраструктуры.

52. Под производительностью труда понимается результативность конкретного живого труда, эффективность целесообразной производительной деятельности по созданию продукта в течение определенного промежутка времени. Перед статистикой производительности труда стоят задачи: 1) совершенствования методики расчета производительности труда; 2) выявления факторов роста производительности труда; 3) определения влияния производительности труда на изменение объема продукции.

В экономической практике уровень производительности труда характеризуется через показатели выработки и трудоемкости. Выработка (W) продукции в единицу времени измеряется соотношением объема произведенной продукции (q) и затратами (Т) рабочего времени: W = q / Т. Это прямой показатель производительности труда. Обратным показателем является трудоемкость: t = Т/ q, откуда W=1/q.

Система статистических показателей производительности труда определяется единицей измерения объема произведенной продукции. Эти единицы могут быть натуральными, условно-натуральными, трудовыми и стоимостными. Соответственно применяют натуральный, условно-натуральный, трудовой и стоимостный методы измерения уровня и динамики производительности труда.

В зависимости от того, чем измеряются затраты труда, различают следующие уровни его производительности.

Она показывает среднюю выработку рабочего за один час фактической работы (исключая время внутрисменных простоев и перерывов, но с учетом сверхурочной работы).

Она характеризует степень производственного использования рабочего дня.

В этом случае в знаменателе отражаются не затраты, а резервы труда.

Средняя квартальная выработка рассчитывается аналогично среднемесячной. В настоящее время среднесписочная выработка характеризуется через соотношение товарной продукции (объема продукции, работ, услуг) и среднесписочной численности промышленно-производственного персонала.

Между вышеперечисленными средними показателями существует взаимосвязь:

![]()

где W1ППП – выработка на одного работника; Wч – среднечасовая выработка; Пр.д – продолжительность рабочего дня; Пр.п – продолжительность рабочего периода; dрабочих в ППП – доля рабочих в общей численности промышленно-производственного персонала.

Производительность труда изучается на разных уровнях – от индивидуальной производительности труда (ИПТ) до производительности общественного труда (ПОТ) в народном хозяйстве всей страны в целом:

Этот показатель исчисляется органами статистики в нашей стране с 1970 г.

Таким образом, действующая система статистических показателей характеризует эффективность только живого труда. Высказываются предложения по исчислению производительности совокупного труда – как живого, так и овеществленного. представленного затратами труда, ранее вложенными в производство в виде средств и предметов труда. Эта проблема особенно обостряется по мере развития механизации и автоматизации производства, когда доля живого труда уменьшается, а доля овеществленного, напротив, возрастает. В связи с этим встает задача выражения и соизмерения затрат живого и овеществленного труда.

Ряд ученых высказывает мнение о необходимости включать в затраты совокупного труда помимо живого и овеществленного еще и затраты труда будущего, т.е. труда, затрачиваемого на ремонт и модернизацию продукта живого и овеществленного труда.

Предлагается также исчислять производительность труда не только работников сферы материального производства, но и занятых в непроизводственной сфере, а под результатом труда понимать как объем продукции, так и объем произведенной информации и оказанных услуг.

Динамика производительности труда в зависимости от метода измерения ее уровня анализируется при помощи статистических индексов: натуральных (1), трудовых (2, 3) и стоимостных (4):

3)

индекс акад. С.Г. Струмилина

Для анализа изменения средней выработки под влиянием ряда факторов используется система индексов средних величин или система агрегатных индексов, в которых в качестве индексируемой величины выступает уровень производительности труда отдельных единиц совокупности, а в качестве весов – количество (в абсолютном выражении) таких единиц с разным уровнем производительности труда или их удельный вес в общей численности (dт):

Влияние производительности труда как интенсивного фактора и затрат рабочего времени как экстенсивного фактора на изменение объема продукции наглядно отображают диаграммы (знаки Варзара). В упрощенном виде анализ производится по следующей методике.

Общее

изменение объема продукции ![]()

Изменение

объема продукции под влиянием изменения

производительности труда ![]()

Изменение

объема продукции под влиянием изменения

численности работников или отработанного

ими времени ![]()

В

итоге ![]()

53.???

54. Важной предпосылкой определения результативности труда является правильное исчисление уровня и динамики производительности труда во всех сферах экономики

Измерение производительности труда должно основываться на понимании экономического ее содержания, определении показателей, которые могут характеризовать уровень производительности труда во времени и пространстве Методы учета о одуктивности труда должны соответствовать следующим требованиям:

- единица измерения не может искажать показателей производительности труда, полностью учитывать фактический объем работ и затраты рабочего времени, обеспечивать единство методов измерения производительности труда;

- показатели производительности труда должны быть сквозными, возведенными, сравнительными, иметь высокую степень обобщения, быть универсальными в применении

Различают производительность в масштабе общества, региона, отрасли, предприятия, организации, цеха, производственного участка, бригады и отдельного работника

Производительность труда измеряется отношением объема произведенной продукции к затратам труда (среднесписочной численности персонала) зависимости от прямого или обратного отношения различают два показателя ики: выработка и трудоемкостьь.

Выработка - это количество произведенной продукции в единицу времени или количество продукции, приходящейся на одного средне-списочного работника или рабочего за год, квартал, месяц Он измеряется отно глашение количества произведенной продукции к величине рабочего времени, затраченного на его производство:

Трудоемкость - это показатель, характеризующий затраты времени на единицу продукции (т.е. обратная величина выработки):

Чем больше выработка продукции в единицу времени или чем меньше затраты времени на единицу продукции, тем выше уровень производительности труда Однако процент повышения выработки не равнозначен процента скидок ния трудоемкости Соотношение между ними выражается такк:

распространенным и универсальным показателем является выработка В масштабе экономики уровень производительности труда (выработки) в сфере материального производства определяется отношением величины вновь созданной в стоимости - национального дохода - за определенный период к среднесписочной численности персонала, занятого в сфере материального производства в течение этого периода в сфере услуг производительность труда (в иробиток) определяется отношением стоимости услуг без стоимости материальных затрат на их предоставление за определенный период к среднесписочной численности персонала сферы услуг за этот пеод.

Различают показатели выработки зависимости от единицы измерения рабочего времени:

- выработка на один отработанный человеко-час - часовой;

- выработка на один отработанный человеко-день - дня;

- выработка на одного среднесписочного работника - летний (квартальный, месячный)

Часовой выработка характеризует производительность труда за фактически отработанное время Дневной зависит также от продолжительности рабочего дня и использования рабочего времени внутри смены На его уровень влияют ають внутрисменные простой и убытки времясу.

Годовая выработка учитывает не только внутрисменные, но и круглосуточные простои

Зависимость между этими показателями может быть выражена расчетом по формуле:

Методы измерения производительности труда (выработки) зависят от способа определения объемов продукции Различают натуральный, трудовой и стоимостной (денежный) методы

Сущность натурального метода заключается в том, что объем произведенной продукции и производительность труда рассчитываются в натуральных единицах (штуках, тоннах, метрах и т.д.)

Этот метод имеет широкое применение на предприятии: на рабочих местах, в бригадах, на отдельных участках тех отраслей, которые производят однородную продукцию (электроэнергетика, добывающие отрасли промышленности те.

Если предприятие (цех, участок, бригада) выпускает продукцию, которая имеет одно и то же назначение, однако отличается по какому-либо одному признаку, выработку можно рассчитать с помощью условно-натурал ных единиц Натуральный метод имеет ограниченное применение, поскольку предприятия и отрасли выпускают большей частью разнородную продукцию Кроме этого, таким методом нельзя устранить изменения объема незавершенных ого производства, которое в некоторых отраслях имеет большую долю в общем объеме продукции (строительство, судо-строительство и др.н.).

Трудовой метод чаще всего используется на рабочих местах, в бригадах, на производственных участках и в цехах, где объем произведенной продукции или выполненных работ определяется в нормо-часах За научно о обоснованных и на определенный период неизменных норм этот метод достаточно точно характеризует изменение производительности трудаі.

Трудовой метод имеет ограниченное применение, поскольку базируется на использовании неизменных норм, что противоречит необходимости пересмотра норм по мере осуществления организационно-технических мероприятий Кроме того, до сих пор и на предприятиях рассчитывается основном технологическая трудоемкость, которая выражает затраты времени только основных рабочих и сами нормы трудовых затрат для них часто несравнимых в связи с различным степени их обоснованности На отдельные виды работ или трудовые функции отсутствуют научно обоснованные нормативы трудааці.

В современных условиях наиболее распространенным методом измерения производительности труда является стоимостный (денежный), основанный на использовании стоимостных показателей объема продукции (валовая, товарная продукция, вал ловите оборот, нормативная стоимость обработки, чистая, нормативно-чистая и условно-чистая продукция, валовой доход.

Преимущество стоимостного метода заключается в возможности сравнения разнородной продукции с затратами на ее изготовление как на отдельном предприятии или в отрасли, так и экономики в целом В связи с этим стоят исний метод применяется на всех этапах планирования и учета как на отраслевом, так и на территориальном уровнях.

Показатели производительности труда, рассчитанные по валовой и товарной продукцией, имеют схожие преимущества и недостатки Недостатки заключаются прежде всего в том, что уровень выработки большей степени обусловлен затра а там прошлой (овеществленного) труда, чем затратами живого труда На величину выработки и его динамику побочное влияние оказывают изменения ассортимента продукции, ее материало-и трудоемкость, изменения объема кооперации рованы поставок, объема незавершенного производства, различия и динамика цен на продукцию При исчислении валовой или товарной продукции часто имеет место повторность расчета в связи с тем, что стоимость продукции предприятия, поставляет эту продукцию, влияет на величину производительности предприятия, ее используютвує.

Искажение величины выработки, возникающий в случае изменения ассортимента происходит тогда, когда увеличивается или уменьшается доля продукции с высокой стоимостью сырья, то есть с высокой материал ломисткистю и низкой трудоемкостью В таких случаях на практике, чтобы устранить этот недостаток, можно рассчитать индексы производительности труда переменного, постоянного состава, структурное инс.

Индекс переменного состава отражает изменения как в выработке, так и в составе продукции

Индекс постоянного состава характеризует показатель производительности труда, независимый от изменений в структуре продукции, и рассчитывается путем взвешивания частичных индексов роста выработки на количество п работников в сравнительном (плановом) периоде по каждому изделию.

Структурный индекс рассчитывается как отношение индекса переменного состава к индексу постоянного состава Структурный индекс показывает, как влияют изменения структуры продукции на общий показатель продуктивнос сти труда Если структурный индекс больше единицы, то это означает, что показатель производительности труда завышается за счет увеличения материалоемкости и снижение трудоемкости при изм ины ее ассортимента, и наоборотки.

Показатели валовой и товарной продукции имеют определенные отличия Они заключаются в том, что первый показатель характеризует общий объем производственной деятельности предприятия, а второй - объем, поступающий ить в народнохозяйственный учет В некоторых отраслях промышленности, таких как швейная, полиграфическая и т.п., производительность труда рассчитывают, используя показатель объема нормативной стоимости обработки Для расчета нормативной стоимости обработки по каждому виду изделий определяют на определенный период единые и постоянные нормативы расходов по следующим статьям: заработная плата основных производственных рабочих из ведра учетом на социальное страхование (стоимость затрат живого труда), цеховые и общезаводские расходы Прямые материальные затраты в этом нормативе не отображаются, т.е. на показатель в основном не ВПЧ ивають затраты прошлого труда Недостатками этого показателя является то, что он не характеризует объем всей выполненной работы, учитывает не фактическую стоимость обработки, а лишь ее нормативное значениечення.

С теоретической точки зрения наиболее полное представление относительно вклада предприятия в создание продукции дает показатель стоимости чистой продукции - вновь созданной стоимости Величина чистой продукции рассчитывается как ре изниця между объемом валовой продукции и затратами на сырье, материалы, полуфабрикаты, топливо, энергию, амортизационные отчисления (элементы овеществленного труда):

Чистая продукция точно характеризует вновь, если она реализуется по рыночным ценам, однако сейчас большую роль играют монопольные цены, которые изменяют реальный вклад предприятия в создание но овой стоимости.

В отраслях с высоким уровнем технического вооружения для расчета производительности труда применяется показатель условно-чистой продукции, содержащий, кроме заработной платы с начислениями, прибыль, а также сумму амортизационных отчислений (часть прошлого труда.

Однако использование этого показателя ограничено в связи с тем, что при значительной разницы в рентабельности отдельных изделий и больших различий доли прибыли в оптовой цене предприятия нельзя иметь точ ческих и надежных результатов сопоставления реального вклада предприятия по выпуску продукции и соответствующей величины прибыли.

Чаще применяется на предприятиях показатель производительности труда, рассчитанный на основе показателя нормативной чистой продукции

Сущность нормативного метода определения чистой продукции заключается в том, что на каждый вид продукции, выпускаемой предприятием, наряду с оптовой цене устанавливается также норматив чистой продукции ее Объем нормативно чистой продукции на предприятии определяется умножением объема выпуска каждого вида продукции в натуральном измерителе (шт, кг) на норматив составлением исследования Норма мотивы чистой продукции должны быть стабильными, поэтому объемы нормативно-чистой продукции сравниваются течение определенного периода времениасу.

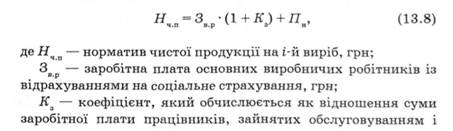

Норматив чистой продукции на изделие можно рассчитать так:

управлением производства, к сумме заработной платы основных производственных рабочих;

Пн - нормативная прибыль, грн

Недостатки показателя нормативно-чистой продукции идентичны недостаткам показателя чистой продукции

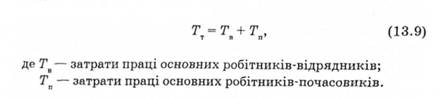

Уровень производительности труда на предприятии можно характеризовать показателями трудоемкости продукции Трудоемкость отражает сумму затрат труда промышленно-производственного персонала (живого труда) на пр робництво единицы продукции и измеряется в человеко-часах (нормо-часах) Различают следующие виды трудоемкости: технологическая трудоемкость (Т), которая включает все затраты труда основных рабочих - я к сдельщиков, так и повременщиковв:

Трудоемкость обслуживания производства (ТОБ) включает все затраты труда вспомогательных рабочих

Производственная трудоемкость (Твир) - это все затраты труда основных (Т) и вспомогательных (ТД) рабочих:

![]()

Трудоемкость управления производством (Твир) включает затраты труда руководителей, специалистов, служащих

Полная трудоемкость (Тп) - это трудовые затраты всех категорий промышленно-производственного персонала:

По характеру и назначению различают нормативную, фактическую и плановую трудоемкости

Нормативная трудоемкость определяет затраты труда на изготовление единицы продукции или выполнение определенного объема работ, рассчитаны согласно действующим нормам

Фактическая трудоемкость выражает фактические затраты труда на изготовление единицы продукции или определенного объема работы

Плановая трудоемкость - это затраты труда на единицу продукции или выполнения работы с учетом возможного изменения нормативной трудоемкости путем осуществления мероприятий, предусмотренных комплексным планом п повышения эффективности производств.

55. Производительность труда – это мера результативности, эффективности труда человека. Производительность труда выражается двумя показателями: выработкой одного работника и трудоемкостью единицы продукции. Выработка – это объем продукции, произведенный одним работником в единицу времени (час, день, месяц, год). Трудоемкость единицы продукции – это количество времени, затраченное на производство единицы продукции. Следовательно, можно сказать, что производительность труда – это объем продукции, произведенный одним работником в единицу времени либо время, затраченное на производство единицы продукции. Показатели производительности труда можно рассчитать и на отдельном рабочем месте, и в среднем по предприятию. Выработка на отдельных рабочих местах, в участках, производящих однородную продукцию, измеряется в натуральном выражении, то есть в количестве единиц продукции. Например, количество справок, выданных в среднем одной телефонисткой справочной службы ГТС за час, смену; количество письменной корреспонденции, рассортированной одним сортировщиком пункта обмена почты за час. Выработка на отдельных рабочих местах нормируется, конкретным работникам доводится плановое задание в виде нормы выработки. Труд работников по техническому обслуживанию средств связи невозможно охарактеризовать выработкой, так как они занимаются регулировкой, устранением повреждений. Кроме того, их работа иногда предполагает только нахождение на рабочем месте ввиду отсутствия повреждений. Здесь целесообразно определить трудоемкость, то есть количество часов (минут), затраченных, например, на устранение одного повреждения. В целом по предприятию связи уровень производительности труда характеризуется показателем средней выработки. В целом по предприятию связи невозможно рассчитать выработку в натуральном выражении, так как предприятием выполняются самые разнообразные работы, услуги, поэтому она измеряется в денежном выражении. Совокупный объем реализованной продукции предприятия связи отражается полученной выручкой, поэтому при расчете производительности труда в целом по предприятию связи используется показатель выручки от реализации продукции. Среднегодовая либо среднемесячная выработка (производительность труда) в целом по предприятию рассчитывается по формуле

Средняя дневная либо средняя часовая выработка рассчитывается по формуле

Рост производительности труда дает возможность произвести дополнительный объем продукции или выполнить дополнительный объем работ той же или даже меньшей численностью работников. При нынешних масштабах производства, возрастающих потребностях в товарах, услугах и ограниченных трудовых ресурсах повышение производительности труда превращается в основной источник экономического роста. Рост производительности труда позволяет затратить меньше живого труда на единицу продукции, а, значит, снизить ее себестоимость по статье «расходы на оплату труда» и получить больше прибыли с каждой единицы. В обществе действует объективный экономический закон повышающейся производительности труда – закон движения общества вперед. Вся история человечества есть в то же время история неуклонного роста производительности труда. Этот рост происходит на основе повышения технической оснащенности труда, расширения и совершенствования техники. Чем больше средств производства участвует в создании продукции, тем больше с их помощью работник перерабатывает предметов труда в единицу времени– тем труд становится эффективнее, производительнее. Планируя показатели труда на предстоящий период, предприятие должно запланировать рост производительности труда и рассчитать экономические показатели, характеризующие эффективность ее роста. Эффективность роста производительности труда на предприятии связи характеризуется следующими показателями: - процент прироста производительности труда; - условная (относительная) экономия численности работников за счет роста производительности труда; - абсолютная (реальная) экономия численности; - доля прироста продукции, полученная за счет роста производительности труда. Процент прироста производительности труда в планируемом году по сравнению с текущим годом определяется по формуле

Пример 1.8 Выручка предприятия связи в текущем году составляет 5300 млн. руб., в планируемом году возрастет на 5%. Среднесписочная численность работников в текущем году – 600 чел, в планируемом году – 608 чел. Запланировать процент прироста производительности труда. Решение: 1) определим планируемую выручку исходя из 5% роста:

Впл = 5300 * 1,05 = 5565 млн. руб.

2) определим уровень производительности труда в планируемом году по формуле (1.9):

ПТпл = 5565 / 608 = 9,15 млн. руб.

3) определим уровень производительности труда в текущем году по формуле (1.9):

ПТтек = 5300 / 600 = 8,83 млн. руб.

4) определим процент прироста производительности труда по формуле(1.11):

Следовательно, предприятие запланировало увеличить производительность труда на 3,6%. Условная (относительная) экономия численности работников за счет роста производительности труда определяется по формуле

Условная среднесписочная численность работников в планируемом году показывает, сколько работников понадобилось бы для получения запланированной выручки при условии, что производительность труда не будет повышаться, а сохранится на уровне текущего года; рассчитывается по формуле

На основании данных примера 1.8 определим условную численность работников по формуле (1.13):

Русл = 5565 / 8,83 = 630 чел.

Условную экономию численности определим по формуле (1.12):

Русл = 630 – 608 = 22 чел.

Если бы предприятие не планировало рост производительности труда, то для получения планируемой выручки понадобилось бы 630 человек среднесписочной численности работников, но за счет роста производительности планируется сэкономить, то есть не вовлекать дополнительно в производство 22 человека. Абсолютная (реальная) экономия численности работников образуется в результате действительного снижения среднесписочной численности:

В примере 1.8 реальной экономии численности не планируется, так планируемый объем продукции будет обеспечиваться не только ростом производительности труда, но и дополнительной численностью работников. Доля прироста продукции, полученная за счет роста производительности труда, определяется по формуле

Прирост численности может и не планироваться. Тогда

(дельта)Р = 0, а q = 100%

В примере 1.8 выручка возрастет на 5%, а среднесписочная численность работников – на 1,3% (608 / 600) * 100). Тогда доля прироста продукции, полученная за счет роста производительности труда, определяется по формуле (1.15) и составит:

Этот показатель означает, что из общего прироста выручки в планируемом году 75% будет обеспечено ростом производительности труда, а остальные 25% - ростом численности работников. В основном прирост выручки будет обеспечен интенсивным путем. Если бы роста среднесписочной численности не было, весь дополнительный объем выручки был бы получен только ростом производительности, к чему и должны стремиться все предприятия.

Для анализа производительности труда рассчитывают выполнение планового задания, индекс динамики (переменного состава), индекс фиксированного состава и индекс структуры.

Индекс

выполнения плана определяется

расчетом: ![]()

Если Iв.пл >1 – плановое задание по выработке перевыполнено.

Индекс

динамики производительности

труда характеризует

изменение выработки в отчетном периоде

по сравнению с базовым.

Этот индекс учитывает одновременное влияние на выработку изменения и объема выполняемых работ и трудозатрат. Если Iд >1 это означает, что в отчетном периоде выработка увеличилась по сравнению с базовым.

Индекс

производительности труда фиксированного

состава –

Показывает влияние изменения объема выполняемых работ на изменение выработки при условии неизменных трудозатрат.

На величину производительности труда выработки значительное влияние оказывает структура выполняемых работ. Для оценки этого влияния рассчитывают индекс структуры:

dq1- доля, удельный вес объема выполняемых работ данного наименования в общем объеме выполняемых работ в отчетном периоде.

56. Главной формой распределения по труду и основным источником реальных доходов трудящихся является заработная плата. В масштабе всего народного хозяйства заработная плата представляет собой часть национального дохода, поступающая в индивидуальное распоряжение рабочих и служащих в соответствии с количеством и качеством затраченного ими общественно полезного труда.

В фонд оплаты труда входят выплаты из фонда заработной платы, премии из фонда материального поощрения и других источников, полученные трудящимися из общественных фондов потребления. Фонд заработной платы включает заработную плату, начисленную трудящимся за фактически выполненную ими работу по сдельным расценкам и за отработанное ими время по тарифным ставкам и должностными окладам.

Под фондом заработной платы производственных объединений (предприятий) следует понимать часть их издержек, которая составляет сумму выраженных в денежной форме средств, начисленных работникам за выполненную ими работу.

Важнейшими задачами статистики оплаты труда является определение размера фонда оплаты труда и факторов его формирующих в отчетном периоде. Задачи эти относятся как к фонду оплаты труда работающих, так и к динамике элементов из которых формируется указанный фонд.

Более конкретно задачами статистики оплаты труда в материальных отраслях народного хозяйства можно обозначать следующим образом:

1. изучение распределения фонда заработной платы по отдельным категориям работающих;

2. изучение объема и состава фонда заработной платы рабочих;

3. определение абсолютной и относительной экономии (перерасхода) планируемого фонда заработной платы;

4. изучение уровней и динамики оплаты труда работников;

5. изучение образования и использования фонда материального поощрения и других специальных фондов премирования;

6. изучение соотношений темпов роста производительности труда и средней заработной платы работающих.

Фонд заработной платы является важнейшим показателем деятельности предприятий. Поэтому сопоставление фактически начисленного фонда заработной платы с его плановой величиной, является элементом анализа расходования фонда заработной платы.

Из всех выплат, которые имеют место на предприятиях, в учреждениях и организациях в состав фонда заработной платы включаются средства начисленные за выполнение законченных работ, а также оплата неотработанного времени. В соответствии с трудовым законодательством в эту статью оплаты включаются: оплата очередных отпусков, льготных часов подростков, оплата времени выполнения государственных обязанностей и др.

Отдельно от фонда заработной платы учитываются остальные выплаты, а именно, единовременные премии за счет специальных ассигнований (премии по итогам года, за рационализаторские предложения, по итогам различных конкурсов производственного содержания); премии из фонда материального поощрения, прочие выплаты (пособия по социальному страхованию, суточные работникам откомандированным по производственным вопросам, стоимость спецодежды и обуви и т.п.

Подробный перечень всех видов выплат входящих в фонд заработной платы определяется соответствующими государственными экономическими структурами (министерство экономики, министерство финансов, статистические организации).

Планируемый фонд заработной платы корректируется на процент перевыполнения производственной программы с учетом поправочного коэффициента, величина которого дифференцирована по отраслям и колеблется в пределах от 0,6 до 1,2% за каждый процент перевыполнения или недовыполнения плана по выпуску продукции.

Проиллюстрируем это примером.

Плановый фонд заработной платы рассчитанный на 100% выполнения плана равен 150 тыс. руб. Фактически выплачено 180 тыс. руб. при выполнении плана по выпуску продукции на 120%

Абсолютный перерасход заработной платы составит 30 тыс. руб. (180 - 150 = 30).

Проведем корректировку планового фонда заработной платы на основе коэффициента 0,9 : 180 х 0,9 = 162 тыс. руб. относительный перерасход фонда заработной платы в данном случае составит 18 тыс. руб. (180 - 162).

Для более глубокого анализа данных об оплате труда фонд заработной платы рабочих подразделяется на фонд часовой, дневной и полный (месячный, годовой).

Фонд часовой заработной платы - это заработная плата, начисленная рабочим за фактически отработанные часы в соответствии с нормами выработки и утвержденными расценками за выполненную работу. Этот фонд соотносится с фактическим отработанным временем, учтенным в человеко-часах и поэтому никакие выплаты за неотработанное время в него не входит. Оплата за сверхурочно отработанное время включается в часовой фонд без доплат за сверхурочность.

Фонд дневной заработной платы - это заработная плата, начисленная рабочим за отработанные человеко-часы.

Фонд месячной (квартальной, годовой) заработной платы - это заработная плата, начисленная рабочим за месяц (квартал, год). В него входит дневной фонд и другие выплаты. Этот фонд рассчитывается только для рабочих, но и по другим категориям и группам работников, а также для всего персонала предприятия, учреждения, организации. Часовой, дневной и месячный фонды заработной платы рассчитываются за месяц, квартал и за год. Фонд заработной платы за год равен сумме фондов за все месяцы года.

Данные о часовом, дневном и месячном фондах заработной платы используются в статистическом анализе в первую очередь для всестороннего изучения изменений фондов под влиянием определенных факторов и соотношений между фондами.

При изучении структуры фонда заработной платы рабочих предметом анализа статистических данных является степень распространенности форм и систем оплаты труда.

Основными формами оплаты труда на предприятиях материального производства являются сдельная и повременная. Эти формы в свою очередь могут быть представлены в виде определенных систем заработной платы. Так сдельная форма оплаты труда подразделяется на прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенно-сдельную, аккордную системы. Повременная форма оплаты труда выступает в виде простой повременной и повременно-премиальной системы оплаты труда.

Представление о численности рабочих промышленности по формам и системам оплаты труда дает следующая таблица.

Таблица 8

Распределение численности рабочих промышленности по формам и системам оплаты труда, %

Год |

Всего рабочих |

В том числе оплачиваемых |

||||||

По сдельной форме оплаты труда |

По повременной форме оплаты труда |

|||||||

Всего |

из них по системе |

Всего |

из них по системе |

|||||

прямой |

премиаль- ный |

прогрессивный |

простой |

премиа- льный |

||||

1969 |

100 |

56,6 |

15,8 |

40,5 |

0,3 |

43,4 |

2,3 |

41,1 |

1975 |

100 |

56,2 |

10,0 |

46,1 |

0,1 |

43,8 |

1,7 |

42,1 |

1985 |

100 |

54,3 |

2,3 |

51,9 |

0,1 |

45,7 |

0,9 |

44,8 |

Данные таблицы свидетельствуют о том, что сдельная система оплаты труда сократилась за 16 лет до начала перестройки с 56,6 до 54,3%. В тоже самое время увеличилось число работающих по системе повременных форм оплаты труда с 43,4 до 45,7% от всех рабочих промышленности. Эти изменения могут свидетельствовать об изменении технико-организационных условий труда, когда механизация и автоматизация производственных процессов определяет основной ритм работы, а индивидуальные способности рабочих в определении величины выполнения производственных заданий отходят на второй план. В этом же направлении происходило сокращения сдельно-прогрессивной оплаты труда, при которой возможности достижения индивидуальных рекордов выполнения норм выработки лимитировалось общим ритмом функционирования производственных механизированных или автоматизированных линий технологического процесса.

В середине 80х годов широкое признание и развитие получила бригадная форма организации труда в промышленности, строительстве и других отраслях, форма, которая стимулировала не только рост производительности труда, но и улучшение качественных экономических показателей как-то: снижение трудозатрат, экономии сырья и материалов на основе использования методов хозяйственного расчета. Поэтому в статистических сборниках, в отчетных данных предприятий деятельность таких бригад стала предметом глубокого статистического освещения и экономического анализа.

При изучении бригадной организации труда используются данные статистической отчетности о количестве бригад и численности рабочих в них, оплачиваемых по повременно-премиальной, также по прямой сдельной и сдельно-премиальной системам, оплачиваемым по единому наряду и по индивидуальным сдельным расценкам. Читать полностью:http://www.km.ru/referats/A57F06EDBA76410EACDD670072E66693

Важным средством мотивации и стимулирования высокоэффективной трудовой деятельности персонала являются доходы. Они представляют собой вознаграждение или заработную плату, получаемые работниками за предоставление своей рабочей силы. На практике виды и структура доходов персонала может иметь форму различных денежных выплат: месячных окладов, часовых тарифных ставок, премий, комиссионных вознаграждений, гонораров, компенсаций и т.д. Необходимо также различать номинальную и реальную заработную плату. Номинальная зарплата или доход выражает общую сумму денег, полученных работником за свой затраченный труд, выполненную работу, оказанную услугу или отработанное время. Она определяется действующей ставкой заработной платы или ценой рабочей силы за единицу времени работы: рублей/ час; рублей/деталь; рублей/месяц. Реальная заработная плата — это количество товаров и услуг, которое можно приобрести на номинальную зарплату при действующих рыночных ценах: количество товаров/сумма денег.

В условиях рыночной экономики наряду с основной заработной платой персонала в зависимости от результатов своего труда существуют также доходы от собственности. В нашей стране до последнего времени эта форма дохода фактически не применялась. Однако с расширением выпуска акций и других ценных бумаг распределение результатов труда по собственности с каждым годом расширяется. Поэтому в современных условиях все большую научную значимость приобретает проблема оптимального сочетания принципов распределения доходов как по труду, так и по собственности или капиталу. При этом важно обеспечить в том и другом случае не только социальную справедливость, но и экономическую эффективность работы персонала. Дело в том, что рост доходов от неправедно нажитой собственности приводит к усилению различий в уровне благосостояния, никак не связанных с личными способностями людей и их трудовыми усилиями. Это не только нарушает сложившиеся представления персонала о социальной справедливости, но и при определенных Условиях приводит к негативным последствиям для экономики страны, Так как делает неравными стартовые позиции для людей, принадлежащих к различным имущественным группам.

Таким образом, основными источниками дохода работников в рыночной экономике является труд и капитал. Общий доход персонала включает следующие виды выплат: заработная плата по тарифным ставкам и окладам, дополнительные льготы и компенсации, стимулирующие надбавки и премии, социальные выплаты, дивиденды и др. Соотношение Между названными элементами образует структуру доходов или заработной платы отдельных сотрудников и всей организации. Основное место в структуре заработной платы занимает оплата труда персонала по тарифным ставкам и окладам, на долю которой приходится более 60% дохода. Структура заработной платы в той или иной организации определяется на основе микроэкономического анализа уровня оплаты труда работников, существующих доплат, затрат и результатов труда персонала, производительности и рентабельности труда, а также условий на региональном рынке труда, в частности равновесия спроса и предложения на рабочую силу и т.д. Более сложной представляется разработка структуры доходов административно-управленческого персонала предприятия, по-скольку помимо самой зарплаты или оклада необходимо также учитывать различные льготы и выплаты, к примеру, от участия в прибыли, дивиденды по акциям, суммы премий и т.д.

Структура доходов персонала на отечественных предприятиях определяется сотношением трех основных составляющих заработной платы: тарифных ставок и окладов, доплат и компенсаций, надбавок и премий. Тарифные ставки и оклады определяют величину оплаты труда в соответствии с его сложностью и ответственностью при нормальных условиях работы и соответствующих затратах рабочей силы. Доплаты и компенсации устанавливаются на возмещение дополнительных затрат рабочей силы при существующих отклонениях условий труда. Надбавки и премии предусматриваются для стимулирования высокой творческой активности персонала, повышения качества работы, производительности труда и эффективности производства. Как видно, тарифные ставки выражают цену рабочей силы при нормальных условиях ее использования. Доплаты и компенсации учитывают повышенные затраты труда, а надбавки и премии предназначаются для стимулирования личных достижений работников.

Яндекс.Директ

|

Квартиры от застройщикаАкция в «ЖК Юго-Западный» - «Кухня в подарок»! Все корпуса сданы!Адрес и телефон mosobldom.ru |

В связи с важным значением заработной платы или доходов для каждого работника в отдельности и всего предприятия в целом представляется необходимым рассмотреть более подробно структуру доходов персонала на российских предприятиях. В качестве типового модуля можно представить следующие главные составляющие доходов наших работников. 1. Оплата труда по действующим часовым тарифным ставкам и месячным окладам. 2. Доплаты за условия труда, сменный режим работы и степень занятости работой. 3. Надбавки за высокие показатели производительности труда, качества работы и личный вклад в конечные результаты производства. 4. Премии за качественное и своевременное выполнение работы и вознаграждение за творческую деятельность. 5. Социальные выплаты и компенсации по действующим нормативам. 6. Дивиденды по акциям предприятия.

В соответствии с приведенной структурой доходов остановимся на содержании каждой статьи типового модуля заработной платы на отечественных предприятиях.

Статья 1. Тарифные ставки выражают в денежной форме существующий абсолютный размер оплаты труда различных категорий персонала в единицу времени, как правило, час, день, месяц или год. Поэтому различают часовые, дневные, месячные и годовые тарифные ставки или оклады работников. Каждое предприятие имеет сейчас право самостоятельно устанавливать свои тарифные ставки. Однако ставка первого разряда не должна быть меньше установленного минимума оплаты труда. В связи с несоответствием действующего у нас минимума оплаты труда прожиточному уровню и требованиям современного рынка к рабочей силе необходимо стремиться к постепенному его повышению до стабильного и нормального рыночного значения, равного как в США 5,15 доллара/час.

Существующие тарифные ставки должны быть дифференцированы в зависимости от сложности и ответственности выполняемых персоналом работ и функций. В действующей государственной единой тарифной сетке для всех профессий и должностей предусмотрено 18 разрядов сложности работ и применяемых тарифных ставок, значения которых регулируются по соответствующим разрядам следующими тарифными коэффициентами: 1,0; 1,3; 1,69; 1,91; 2,16; 2,44; 2,76; 3,12; 3,53; 3,99; 4,51; 5,1; 5,76; 6,51; 7,36; 8,17; 9,07 и 10,07. С помощью этих коэффициентов регулируются тарифные ставки по разрядам. Отношение ставки высшего разряда к первому называется диапазоном тарифной сетки. Реальные соотношения в заработке работников на многих предприятиях, а в особенности руководителей значительно превышают установленный диапазон дифференциации оплаты труда равный сейчас у нас соотношению 1:10,07.

Статья 2. Доплаты за условия труда предназначены для компенсации затрат физических и умственных сил персонала при работе в неблагоприятной окружающей среде в пределах до 24% к тарифной ставке. Доплаты за сменность при работе в вечернюю и ночную смену равны соответственно 20 и 40%. Доплаты за уровень занятости работников могут устанавливаться в пределах от 5 до 15% каждым предприятием по своему усмотрению.

Статья 3. Надбавки за производительность труда выше установленной нормы выработки имеют форму сдельного приработка. Надбавки за личный вклад в повышение эффективности производства и за высокое качество продукции устанавливаются в зависимости от полученной совокупной прибыли или общего дохода предприятия в размере 20—40% к тарифной ставке.

Статья 4. Премии предусмотрены за качественное и своевременное Выполнение производственных заданий, а также за личный творческий вклад работников в конечные результаты производства. Их размер обосновывается менеджерами предприятия.

Статья 5. Социальные выплаты включают частичную или полную оплату расходов персонала по следующим видам: транспорт, медицинская помощь и лекарства, отпуск и выходные дни, питание во время работы, обучение работников, страхование жизни, загородные поездки, Материальная помощь и т.д.

Статья 6. Дивиденды по акциям предприятий включают в основном доходы высшего руководства предприятий и фирм.

В соответствии с рассмотренной структурой доходов персонала можно предложить ряд научных рекомендаций, направленных на повышение стимулирующей роли заработной платы в сфере производственной, экономической и социальной деятельности предприятия.

Во-первых, речь в начале должна пойти о минимуме заработной платы: каким ему быть и как его обеспечить? Существующая в России как минимальная, так и средняя заработная плата все время отстает от нормальной цены рабочей силы. В ходе рыночных преобразований почти ничего не изменилось в системах оплаты: цена рабочей силы выросла непропорционально мало в сравнении с ростом цен на все экономические ресурсы. Соответственно снизилась и реальная заработная плата. В то же время на рынке труда в связи с падением объемов0производетва заметно сократился спрос на рабочую силу. Поэтому сейчас необходима государственная программа повышения уровня доходов персонала до фактически сложившегося прожиточного уровня. Минимум заработной платы в структуре трудовых доходов наших работников должен составлять не менее 40—50% как в экономически развитых странах. Это требует уже в настоящее время его увеличения примерно в 3—5 раз.

Во-вторых, следует также расширить предоставление дополнительных льгот персоналу российских фирм и предприятий. В связи с неплатежеспособностью многих организаций предусмотренные законом льготы не предоставляются как на малых, так и на больших предприятиях, в том числе и на многих государственных. Однако для того, чтобы быть конкурентоспособными на рынке труда, все организации должны предоставлять своим сотрудникам весь тот набор льгот, который установлен действующим законодательством или существующими стандартами нормального качества жизни людей.

В-третьих, доходы всех работников должны быть соответствующим образом связаны с результатом их трудовой деятельности. Это касается в особенности большинства руководителей, оплата труда которых в десятки раз превышает средний российский уровень. Нередко доходы, а точнее оклады высших управляющих растут даже при снижении объемов производства и сокращении численности персонала на руководимых ими фирмах или предприятиях.

Следовательно, система вознаграждения персонала должна на всех предприятиях соответствовать таким экономическим целям, как обеспечение справедливого распределения материальных благ, достижение полной занятости сотрудников, стимулирование производительного поведения работников, рост продуктивности труда и т.п.

В распределительных рыночных отношениях, кроме экономических проблем, как видно, существенное значение имеет также социально-этический аспект. В нынешних условиях он может оказаться важнее экономического. Основное противоречие между этими аспектами состоит в том, что распределение по результатам труда, не говоря уже о распределении по собственности, ведет к значительному неравенству в доходах, а соответственно и в потреблении и уровне жизни людей. Это неравенство в определенной степени вызывается существующими различиями в способностях людей, их социальном положении, близости к власти и т.д. В большинстве развитых зарубежных стран неравенство в доходах компенсируется за счет общественных фондов потребления, а также различных благотворительных фондов, которые в определенной мере способствуют распределению по потребностям. В России принцип экономической обеспеченности людей пока слабо действует как в государственной, так и в частной сфере деятельности.

Как свидетельствует мировой опыт последних десятилетий, путь к рациональному распределению доходов лежит не через уравнивание их на низком уровне потребления, а через такой уровень их дифференциации, который обеспечивает высокие стимулы к росту эффективности производства и повышению личного благосостояния людей. Основная часть национального дохода цивилизованных стран распределяется в настоящее время по труду, а не по капиталу. Справедливое вознаграждение персонала на наших предприятиях, видимо, также возможно при соблюдении таких известных принципов организации заработной платы, как равная оплата за равный труд, дифференциация зарплаты с учетом личного вклада и многих других рыночных механизмов.

57.

|

58. Фонд оплаты труда представляет собой источник средств, предназначенных для выплат заработной платы и выплат социального характера.

Плановая величина фонда заработной платы (ФЗП) может быть определена различными способами:

1.Метод прямого счета:

, (2.1)

где Чсп - среднесписочная плановая численность работающих, человек;

Зпср - средняя заработная плата 1 работающего в плановом периоде с доплатами и начислениями, руб.

С помощью данного метода общий фонд заработной платы может быть рассчитан исходя как из численности работающих и их заработной платы в целом по предприятию, так и по категориям и отдельным группам работников.

2.Нормативный метод расчета:

, (2.2)

где Q - общий объем выпускаемой продукции в плановом периоде, руб.;

Нзп - норматив заработной платы на 1 руб. выпускаемой продукции, руб.

При обосновании норматива заработной платы на 1 руб. выпускаемой продукции предприятие должно учитывать планируемое изменение производительности труда, ожидаемый уровень инфляции и планируемое изменение реальной заработной платы своих работников. Состав фонда заработной платы и осуществляемые из него выплаты являются в России объектом государственного регулирования.

В состав фонда заработной платы входят:

- начисленные предприятиями и организациями суммы оплаты труда в денежной и натуральной формах за отработанное время;

- оплата за неотработанное время;

- стимулирующие доплаты и надбавки, компенсационные доплаты и регулярные выплаты с режимом работы и условиями труда;

- регулярные выплаты на питание, жилье и топливо.

Оплата за отработанное время включает: заработную плату, начисленную по тарифным ставкам и окладам, по сдельным расценкам, в процентах от выручки за реализованную продукцию, стоимость продукции, выданной в порядке натуральной оплаты; премии и вознаграждения, носящие регулярный или периодический характер, независимо от источников их выплаты; стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессии и т. п.); компенсационные выплаты и доплаты, связанные с режимом работы и условиями труда (работа во вредных или опасных условиях, работа в ночное время, сверхурочная работа и т. д.) и другие выплаты. Сюда входит оплата труда лиц, принятых по совместительству, и оплата труда работников несписочного состава. В статистической отчетности оплата труда несписочного состава не учитывается в фонде оплаты труда списочного состава и показывается отдельно.

Оплата за неотработанное время - это различного рода выплаты, которые включают как оплату неотработанных часов в пределах рабочего дня, так и оплату неотработанных человеко-дней, в том числе: оплата ежегодных и дополнительных отпусков, оплата дополнительных отпусков, предоставленных по коллективному договору (сверх предусмотренных законодательством); оплата учебных отпусков и оплата периодов профессиональной переподготовки работников; оплата труда работников, привлекаемых к выполнению государственных и общественных обязанностей; оплата льготных часов подростков, суммы, выплаченные работникам за счет средств предприятий, вынуждено работавшим неполное время по инициативе администрации; оплата простоев не по вине работника и другие выплаты.

К единовременным поощрительным выплатам относятся единовременные (разовые) премии, вознаграждение по итогам за год и выслугу лет, компенсации за неиспользованный отпуск, дополнительные выплаты при предоставлении отпуска, стоимость бесплатно выдаваемых работникам в качестве поощрения акций и другие выплаты.

Расходы на питание, жилье и топливо включают: стоимость бесплатно предоставляемых работникам отдельных отраслей экономики питания и продуктов (в соответствии с законодательством), стоимость бесплатного или по льготным ценам питания (сверх предусмотренного законодательством); стоимость бесплатно предоставляемого жилья и коммунальных услуг работникам отраслей или суммы денежной компенсации за не предоставление их бесплатно (в соответствии в законодательством), стоимость бесплатно предоставленного работникам топлива.

Фонд заработной платы исчисляется за месяц, квартал и год. Годовой фонд заработной платы равен сумме месячных фондов. Исходя из фонда заработной платы определяется уровень средней заработной платы как для предприятий и организаций, так и для отрасли и экономики в целом. Данные о фонде заработной платы необходимы:

- для определения издержек на рабочую силу;

- для построения счета образования доходов в СНС;

- для определения валового внутреннего продукта распределительным методом.

Данные о фонде заработной платы как на уровне экономики в целом, так и на уровне отдельных отраслей и секторов экономики широко применяются при построении межотраслевого баланса, производственных функций и других эконометрических моделей, используемых для анализа структуры экономики, экономического роста и уровня жизни. Затраты на оплату труда являются важнейшим, а во многих отраслях экономики и самым значительным компонентом себестоимости продукции.

Фонд заработной платы на отдельных предприятиях учитывается по отдельным категориям персонала. Структура фонда заработной платы для отдельных категорий работников весьма различна, что подтверждает ее анализ как по персоналу в целом, так и по отдельным его категориям в различных отраслях экономической деятельности.

Данные о структуре фонда оплаты труда и абсолютных выплатах по отдельным компонентам, особенно в части оплаты за отработанное время на отраслевом уровне, необходимы для разработки политики в области заработной платы и заключения отраслевых коллективных трудовых соглашений между организациями предпринимателей и трудящихся.

При анализе фонда заработной платы по категориям рабочих в промышленности и некоторых других сферах материального производства выделяют фонды часовой, дневной и месячной заработной платы.

Фонд часовой заработной платы включает часовой фонд заработной платы, а также часы, не отработанные, но подлежащие оплате согласно действующему законодательству, оплату льготных часов подростков, оплату внутрисменных простоев не по вине работника, оплату сверхурочной работы и др. Дневной фонд представляет собой оплату за фактически отработанные человеко-дни.

Месячный (или полный фонд) заработной платы включает дневной фонд заработной платы и остальные выплаты за неотработанное время, единовременные и поощрительные выплаты, выплаты на питание, жилье и топливо.

По динамике часового, дневного и месячного фондов и соотношению между ними можно судить об организации производства и использовании рабочего времени на предприятии. Превышение темпов роста часового фонда зарплаты над темпами роста дневного фонда свидетельствует об эффективном использовании рабочего дня, о том, что рост зарплаты происходит за счет выплат, которые связаны непосредственно с выпуском продукции. Данные о часовом, дневном и месячном фондах используются для расчета среднего уровня зарплаты рабочих за отработанные час, день и месяц, анализа соотношений динамики часовой, дневной и месячной производительности труда и соответствующих показателей средней зарплаты рабочих.

Выплаты социального характера. В состав выплат социального характера, которые осуществляют предприятия и организации, включаются компенсации и социальные льготы, предоставляемые работникам на лечение, отдых, проезд, трудоустройство и другие цели. Выплаты социального характера не включаются в заработную плату работников, но они являются составным элементом доходов лица как наемного работника, занятого на том или ином предприятии.