Ответы к вопросам по статистики.

1. Предмет и метод статистики. Основные категории статистики.

Слово «статистика» имеет латинское происхождение (от status – состояние). В средние века оно означало политическое состояние государства. В науку этот термин введен в XVIII в. немецким ученым Готфридом Ахенвалем. Собственно как наука статистика возникла только в XVII в., однако статистический учет существовал уже в глубокой древности. Так, известно, что еще за 5 тыс. лет до н.э. проводились переписи населения в Китае, осуществлялось сравнение военного потенциала разных стран, велся учет имущества граждан в Древнем Риме, затем – населения, домашнего имущества, земель в средние века.

У истоков статистической науки стояли две школы – немецкая описательная и английская школа политических арифметиков.

Представители описательной школы считали, что задачей статистики является описание достопримечательностей государства: территории, населения, климата, вероисповедания, ведения хозяйства и т.п. – только в словесной форме, без цифр и вне динамики, т.е. без отражения особенностей развития государств в те или иные периоды, а только лишь на момент наблюдения. Видными представителями описательной школы были Г. Конринг (1606–1661), Г. Ахенваль (1719–1772), А. Бюшинг (1724–1793) и др.

Политические арифметики ставили целью изучать общественные явления с помощью числовых характеристик – меры веса и числа. Это был принципиально новый этап развития статистической науки по сравнению со школой государствоведения, так как от описания явлений и процессов статистика перешла к их измерению и исследованию, к выработке вероятных гипотез будущего развития. Политические арифметики видели основное назначение статистики в изучении массовых общественных явлений, осознавали необходимость учета в статистическом исследовании требований закона больших чисел, поскольку закономерность может проявиться лишь при достаточно большом объеме анализируемой совокупности. Виднейшим представителем и основателем этого направления был В. Петти (1623–1687). История показала, что последнее слово в статистической науке осталось именно за школой политических арифметиков.

В XIX в. получило развитие учение бельгийского статистика А. Кетле, основоположника учения о средних величинах. Математическое направление в статистике развивалось в работах англичан Ф. Гальтона (1822–1911 гг.) и К. Пирсона (1857–1936 гг.), В. Госсета (1876–1937 гг.) более известного под псевдонимом Стьюдента, Р. Фишера (1890–1962 гг.) и др.

Прогрессу статистической методологии способствовали – труды российских статистиков – А.А. Чупрова (1874–1926 гг.), В.С. Немчинова (1894–1964 гг.), С.Г. Струмилина (1877–1974 гг.) и др

Развитие статистической науки, расширение сферы практической статистической работы привели к изменению содержания самого понятия «статистика». В настоящее время данный термин употребляется в трех значениях:

1) под статистикой понимают отрасль практической деятельности, которая имеет своей целью сбор, обработку, анализ и публикацию массовых данных о самых различных явлениях общественной жизни (в этом смысле «статистика» выступает как синоним словосочетания «статистический учет»);

2) статистикой называют цифровой материал, служащий для характеристики какой-либо области общественных явлений или территориального распределения какого-то показателя;

3) статистикой называется отрасль знания, особая научная дисциплина и соответственно учебный предмет в высших и средних специальных учебных заведениях.

Как и всякая наука, статистика имеет свой предмет изучения статистика изучает количественную сторону массовых общественных явлений в неразрывной связи с их качественной стороной, исследует количественное выражение закономерностей общественного развития в конкретных условиях места и времени.

Свой предмет статистика изучает при помощи определенных категорий, т.е. понятий, которые отражают наиболее общие и существенные свойства, признаки, связи и отношения предметов и явлений объективного мира.

Основные понятия теории статистики:

1 Статистическая совокупность – это множество единиц изучаемого явления, объединенных единой качественной основой, общей связью, но отличающихся друг от друга отдельными признаками. Таковы, например, совокупность домохозяйств, совокупность семей, совокупность предприятий, фирм, объединений и т.п.

Совокупность называется однородной, если один или несколько изучаемых существенных признаков ее объектов являются общими для всех единиц.

Совокупность, в которую входят явления разного типа, считается разнородной. Совокупность может быть однородна в одном отношении и разнородна в другом. В каждом отдельном случае однородность совокупности устанавливается путем проведения качественного анализа, выяснения содержания изучаемого общественного явления.

2. Признак – это качественная особенность единицы совокупности. По характеру отображения свойств единиц изучаемой совокупности признаки делятся на две основные группы:

признаки, имеющие непосредственное количественное выражение, например возраст, стаж работы, средний заработок и т.д. Они могут быть дискретными и непрерывными;

признаки, не имеющие непосредственного количественного выражения. В этом случае отдельные единицы совокупности различаются своим содержанием (например, профессии – характером труда: учитель, столяр, швея-мотористка и т.д.). Такие признаки обычно называют атрибутивными (в философии «атрибут» – неотъемлемое свойство предмета). В случае, когда имеются противоположные по значению варианты признака, говорят об альтернативном признаке (да, нет). Например, продукция может быть годной или бракованной (не годной); для представителей отдельных возрастных групп существует вероятность дожить или не дожить до следующей возрастной группы; каждое лицо может состоять в браке или нет и т.д.

Особенностью статистического исследования является то, что в нем изучаются только варьирующие признаки, т.е. признаки, принимающие различные значения (для атрибутивных, альтернативных признаков) или имеющие различные количественные уровни у отдельных единиц совокупности.

3. Статистический показатель – это количественная оценка свойства изучаемого явления. Статистические показатели можно подразделить на два основных вида: учетно-оценочные показатели (размеры, объемы, уровни изучаемого явления) и аналитические показатели (относительные и средние величины, показатели вариации и т.д.).

Свой предмет статистика изучает при помощи своего, специфического метода. Общей основой разработки и применения статистической методики является диалектический метод познания, согласно которому общественные явления и процессы рассматриваются в развитии, взаимной связи и причинной обусловленности. Метод статистики – это целая совокупность приемов, пользуясь которыми статистика исследует свой предмет. Она включает в себя три группы собственно методов: метод массовых наблюдений, метод группировок, метод обобщающих показателей.

Статистическое наблюдение заключается в сборе первичного статистического материала, в научно организованной регистрации всех существенных фактов, относящихся к рассматриваемому объекту. Это первый этап всякого статистического исследования.

Метод группировок дает возможность все собранные в результате массового статистического наблюдения факты подвергать систематизации и классификации. Это второй этап статистического исследования.

Метод обобщающих показателей позволяет характеризовать изучаемые явления и процессы при помощи статистических величин – абсолютных, относительных и средних. На этом этапе статистического исследования выявляются взаимосвязи и масштабы явлений, определяются закономерности их развития, даются прогнозные оценки.

Статистика как наука

Термин «статистика» происходит от латинского слова status, что в средние века означало политическое состояние государства. В науку этот термин введен немецким ученым Готфридом Аванхелем, и означал он тогда «государствоведение».

Первые учетные операции проводились еще в глубокой древности. За 5 тыс. лет до н. э. проводился подсчет населения в Китае, велся учет имущества в Древнем Риме, в средние века проводились переписи населения, домашнего имущества, земель. Все эти эпизодические учеты носили примитивный характер и использовались в основном в военных целях и при налогообложении.

По мере развития производительных сил расширялся круг учитываемых явлений и собираемых о них сведений. Производство требовало информации об источниках сырья, рынках труда и сбыта продукции, международнаяторговля - информации об иностранных государствах, их городах, населения, ремеслах, торговле, ценах и т.д. Начиная с 16 века в Италии, Голландия и других странах создаются сборники, посвященные разным странам, их политическому устройству, населению, промышленности, с\х, торговле, путям сообщения. В странах начинают регулярно проводится статистические работы по рождаемости и смертности населения, по учету явлений хозяйственной жизни. Накапливается опыт, появляются рекомендации о том, как организовать учет и обработать собранные сведения, чтобы обобщить их, проанализировать и выявить различные закономерности. Так постепенно сформировалась отрасль знаний, названная в последствии «статистикой». Ее возникновение связано с потребностями общества в различного рода информации, без которой невозможно управлять государством, изучать отдельные явления и процессы, происходящие в различных областях жизни и сферах деятельности. Развитие статистики как науки шло по трем направлениям.

Первое направление возникло в Германии и известно как описательная школа. Представители этой школы основной своей задачей считали описание достопримечательностей государства: территории, населения, климата, политического устройства, торговли, вероисповедания, благосостояния и т. д. – без анализа закономерностей и связи между явлениями.

Основатель этой школы – немецкий ученый Герман Конринг (17 в.). Он ввел преподавание «Государствоведения» как учебной дисциплины в университетах, название которой его последователь Готфрид Ахенваль (18 в.) предложил заменить на «Статистику», положив тем самым начало развития статистики как науки.

В России последователями государствоведения были И.К. Кирилов, В.Н. Татищев, М.В. Ломоносов, К.Ф. Герман, К.и. Арсеньев и др.

{Иван Кириллович Кирилов более 20 лет служил в Сенате, проявлял большой интерес к учетным данным, поступающим в Сенат. В 1727 г. по материалам 1 петровской ревизии закончил работу под названием «Цветущее состояние Всероссийского государства, в каковое начал, привел и оставил неизреченными трудами Петр Великий, отец отечествия, император и самодержец Всероссийский и проч.». Это было первое систематизированное статистическое и экономико-географическое описание России. Предметом описания служили города России: их расположение, население, строения, фабрики и заводы, промысел, торговля, расходы и доходы, монастыри, церкви и пр.

Такого детального и систематизированного описания не было прежде в Европе. Особенно ценным было использование в этой работе таблиц. Кирилова считают первооткрывателем табличного метода в статистике.

Историк, географ и государственный деятель Вас. Ник. Татищев разработал специальную анкету для сбора информации для составления по заданию Петра 1 экономико-географического описания России. Она содержала 198 вопросов по истории, географии, этнографии, экономике и пр. Подверг критическому анализу предыдущие переписи населения. Его работа «Рассуждения о ревизии поголовной и касаюсчемся до оной» посвящена вопросам организации и усовершенствования учета населения. Продолжателем дела Татищева в области сбора информации для всестороннего описания России продолжил Мих. Вас. Ломоносов. Кал Федорович Герман – первый руководитель статистического комитета созданного при Министерстве полиции (1811 г.)., преподавал статистику в учебных заведениях, автор многих работ.}

Второе направление развития статистики как науки возникло в Англии и известно под названием «политическая арифметика». Основатели этой школы Уильям Петти и Джон Граунт (17 в.). Политические арифметики в отличие от приверженцев государствоведения своей главной задачей считали выявление на основе большого числа наблюдений различных закономерностей и взаимосвязей изучаемых явлений, что гораздо ближе к современному пониманию статистики. {Дж. Граунт исследовал главным образом закономерности воспроизводства населения, изучая в течение многих лет бюллетени смертности, в которых еженедельно публиковались сведения о числе родившихся и умерших в Лондоне, и сумел выявить ряд закономерностей. Например, он установил, что соотношение численности родившихся мальчиков и девочек составляло 14:13, что из числа родившихся до 6 лет доживало в то время 64 % лондонцев, до 16 лет – 40 %, что на 63 умерших приходилось 52новорожденных и т. д.} Д.Граунт составил первую таблицу смертности, это был первый труд политических арифметиков.

У.Петти занимался хозяйственными процессами, закономерностями в общественной и хозяйственной деятельности. Он первым попытался оценить национальное богатство и национальный доход. У.Петти по праву считается основателем экономической статистики.

В первой половине 19 века возникло третье направление статистической науки –статистико-математическое. Среди представителей этого направления: А.Кетле – основоположник учения о средних величинах, К.Пирсон, В. Госсет, известный под псевдонимом Стъюдент, Р.Фишер, Д.Н. Журавский, С.Г. Струмилин и др. Представители этого направления считали основой статистики теорию вероятности, составляющую одну из отраслей прикладной математики.

В 20 веке содержание статистики, как науки, пополнилось применением экономико-математических методов, использование ЭВМ.

Т.о., история развития статистики показывает, что статистическая наука сложилась в результате теоретического обогащения накопленного человечеством трудового опыта учетно-статистических работ, обусловленных, прежде всего потребностями управления производством и жизнью общества В настоящее время термин статистика употребляться в трех значениях:

отрасль практической деятельности по сбору, обработке, анализу и публикации массовых цифровых данных о различных явлениях и процессах общественной деятельности, например, статистика населения, статистика труда, статистика уровня жизни, промышленности финансов и т. д.; эту деятельность осуществляет Госкомстат Украины;

cовокупность цифровых сведений: статистические данные представляемые в отчетности предприятия, отраслей, а также публикуемые в сборниках, справочниках, периодической печати, которые являются результатом статистической работы (то есть первого случая);

специальная научная дисциплина, изучающая с количественной стороны массовые явления и их закономерности.

Предмет статистики

В определении статистики как науки присутствует несколько характерных особенностей. Статистика изучает:

массовые явления при помощи статистических показателей (численность населения, кол-во произведенной продукции в стране промышленной, с/х, строительной и др. за определенный период) и их динамику;

количественную сторону массовых явлений и дает количественную, цифровую сторону явлений;

количественную сторону общественных явлений в конкретных условиях места и времени (динамику численности населения и занятости его по секторам экономики, распределения доходов, объемам производства и т.д.).

Оснвные разделы статистической науки

Теория статистики – рассматривает общие принципы и методы изучения социально-экономических явлений и процессов. Социально-экономическая статистика – изучает методологию построения макроэкономических показателей и их анализ, а также социальных условий жизни и труда населения, потребления им материальных благ и услуг.

Отраслевая статистика – изучает отдельные отрасли н\х или общественной жизни.

Основные категории статистики

Статистика оперирует категориями, т.е. понятиями, отражающими существенные, всеобщие свойства и основные отношения явлений действительности.

Статистика изучает закономерности массовых явлений. Объект конкретного статистического исследования называют статистической совокупностью.

Статистическая совокупность – это множество объектов, явлений, объединенных единой закономерностью и изменяющихся в пределах общего качества. Например: совокупность предприятий, производимых однотипную продукцию, но различающихся объемами производства и реализации продукции, численностью работников, доходами, прибылью и т.д. (Например, совокупность студентов, различающихся чем?).

При организации статистического наблюдения различают генеральную и выборочную совокупность.

Генеральная совокупность – это вся совокупность реально существующих статистических объектов. Генеральная совокупность может быть конечная или бесконечная. Выборочная совокупность – это совокупность единиц, отобранных из генеральной совокупности по определенным правилам, признакам.

Статистическая совокупность может быть однородной и неоднородной.

Однородная – это совокупность, в которой ее элементы сходны между собой по каким-то существенным признакам, но различаются по каким-либо другим признакам. Отдельные объекты, составляющие статистическую совокупность, называются единицами совокупности. Например: отдельно взятое предприятие, работник предприятия, автомобиль, станок и др.

Единицы статистической совокупности обладают множеством качеств, свойств, по которым устанавливается их сходство или различие и которые называются признаками. Например: единица статистической совокупности – «предприятие» - имеет след признаки: объемы произведенной и реализованной продукции, издержки производства, соотношение собственных и заемных средств и т.д. Значение каждого признака отдельной единицы совокупности называется вариантой. А различия в значениях того или иного признака у отдельных единиц статистической совокупности вариацией. Она возникает в результате того, что индивидуальные значения признака складываются под влиянием разнообразных факторов (условий), которые по-разному сочетаются в каждом конкретном случае. Например: успеваемость определенного студента зависит от базового образования, способностей, желания, затрат времени на подготовку, умение организовать свой рабочий день и отдых, стимула и других факторов.

Варьирующие признаки могут быть количественными, если их варианты выражаются числовыми значениями (возраст, стаж работы, зарплата) и неколичественными (атрибутивными, качественными) не имеющими числового значения и представляющими собой смысловые понятия (профессия, социальная принадлежность).

В случае, когда варианты признака могут принимать одно из двух противоположных значений говорят об альтернативном признаке (да, нет). Например: продукция может быть годной или бракованной.

Признаки подразделяются на существенные или главные, выражающие существенную сторону явлений, и несущественные. Статистическому изучению подлежат существенные признаки. Признаки, характеризующие статистическую совокупность, взаимосвязаны между собой, поэтому следует различать факторные (признаки-факторы) и результативные признаки. Факторные – это независимые признаки, оказывающие влияние на другие, связанные с ними признаками.

Результативные – это зависимые признаки, которые изменяются под влиянием факторных признаков. Так, квалификация, стаж работы – факторные признаки, производительность труда – результативный.

2. Статистическое наблюдение — это специфический метод и одновременно первая стадия (этап) любого конкретного юридическо-статистического изучения, представляющего собой научно организованный по единой программе учет интересующих фактов о правовых и юридически значимых явлениях и процессах и сбор полученных на основе этого учета массовых первичных данных в какую-то совокупность.

Любое юридическо-статистическое исследование начинается, во-первых. с получения исходной социально-статистической информации, т. е. с учета преступлений, правонарушений, гражданских споров, приговоров, судебных решений, видов наказания и других юридически значимых фактов. Во-вторых, с обобщения учтенных фактов в соответствующую сумму, массив, совокупность. На практике эти два аспекта статистического наблюдения составляют единый процесс учета и отчетности: вначале учитываются уголовные или гражданские дела, обвиняемые или ответчики по каким-то необходимым нам признакам, а затем полученные сведение представляются в различных формах отчетности.

Содержание учета и отчетности предопределяется целями и задачами наблюдения. Если, например, надо установить возрастное распределение лиц, арестованных в порядке избрания мер пресечения и находившихся в следственных изоляторах, то в основе учета арестованных будет значиться их возраст. Если нужны обобщенные сведения о «цене» дорожно-транспортных происшествий, то учету подлежит сумма ущерба по каждому ДТП. Если же изучается влияние пьянства на семейные отношения, то за основу учета могут быть взяты разводы, обусловленные пьянством одного из супругов, факты лишения родительских прав отца или матери в связи с их алкогольной деградацией, случаи отклоняющегося поведения несовершеннолетних, воспитывающихся родителями-пьяницами, и другие показательные явления.

Во всех случаях статистическое наблюдение будет представлять собой количественную регистрацию отдельных явлений, отбираемых по качественно-определенным признакам. При статистическом наблюдении в криминологическом исследовании регистрируются индивидуальные явления изучаемой совокупности (преступления, преступники, причины) или отдельные их признаки (юридическая квалификация преступления, социально-демографические данные преступников, виды и сроки наказания и т. д.)

Как бы ни проводились учет фактов и их суммирование, этот двуединый процесс должен быть организован таким образом, чтобы опираясь на полученный первичный материал, можно было бы сделать более или менее объективные выводы об изучаемом явлении. Поэтому одним из главных требований, предъявляемых к статистическому наблюдению, — это достоверность и полнота собираемой исходной информации. Умышленное или неосторожное нарушение этих требований может свести на нет результаты статистического наблюдения, нередко организованного на территории всей страны. Лживые статистические сведения могут быть общественно опасными.

Неслучайно в УК РСФСР существовала уголовная ответственность за приписки в государственной отчетности и представление других умышленно искаженных отчетных данных (ст. 152-1). Она была введена в 1962 г. и просуществовала около 30 лет, т. е. в те самые годы, когда статистические показатели и фактические реалии строительства коммунизма стали существенно расходиться между собой и официальный обман становился очевидным. Аналогичная ситуация в настоящее время складывается с учетом преступности, когда фактическая преступность растет, а регистрируемая сокращается. К подобным случаям приемлем афоризм: есть ложь, есть большая ложь и есть статистика.

Статистическое наблюдение проводится не в праздных целях. На основе его результатов принимаются важные практические и нередко дорогостоящие решения. Если результаты наблюдения не отражают реалий, решения будут бесполезны, ошибочны и даже вредны. Предположим, что сведения об учтенной преступности в городе или области не отражают реалий. Правоохранительные органы или отдельные должностные лица из карьеристских побуждений, желая показать свою способность контролировать преступность, ведут направленно-выборочный учет преступлений, о которых им стало известно: регистрируют мелкие, легко раскрываемые и «публичные» (ставшие общеизвестными) деяния и укрывают преступления, которые трудно раскрыть. Согласно отчетности этих органов, преступность в городе может сокращаться, а ее раскрываемость расти. На самом же деле преступность растет, а раскрываемость снижается. Принимаемые на основе официального учета и отчетности меры будут загонять криминальные проблемы города вглубь до тех пор, пока этот статистический обман не станет очевидным или выявленным, либо пока не наступит социальный взрыв на криминальной основе.

При всей противоправности и даже преступности поведения соответствующих должностных лиц при организации учета и отчетности в приведенном примере, подобные факты в отечественной статистической действительности почти традиционны. Сейчас важно уяснить одно: статистическое наблюдение — начальный и исходный этап любого юридическо-статистичес-кого изучения и его конечные результаты зависят от его правильной научной организации.

Организация статистического наблюдения включает в себя:

— определение его целей и задач;

— выбор надлежащего объекта;

— установление единиц наблюдения, совокупности, измерения;

— составление программы наблюдения.

1. Цели статистического наблюдения могут быть самыми разными. Они вытекают из реальных социально-правовых потребностей, из жизненно необходимых нужд, которыми обременены правоохранительные и другие юридические учреждения или государство в целом. Например, отслеживание уровня учтенной преступности, раскрываемости, судимости и общего числа заключенных во всех странах мира становится нормой, показателем цивилизованности, базовыми данными, на основе которых организуется борьба с преступностью и оценивается безопасность общества. Другие, более детальные или частные сведения о преступности или судимости, собираются в связи с возникающими потребностями.

До 60-х гг. в СССР почти не было учета предупредительной деятельности, проводимой правоохранительными органами и судами. Возобновление криминологичеких исследований в середине 60-х гг., внедрение профилактической направленности в уголовную политику, введение в уголовно-процессуальное законодательство положений, обязывающих следователя, прокурора и суд изучать причины и условия, способствующие совершению преступлений, и вносить соответствующие представления и частные определения потребовали необходимого учета профилактической деятельности и отчетности по ней.

Появление массовой организованной преступности в СССР и России во второй половине 80-х гг. потребовало ввести соответствующий ведомственный учет. Он был внедрен еще до принятия необходимых изменений и дополнений к УК РСФСР, определивших понятие «совершение преступления организованной группой». Организация борьбы с мафиозной преступностью в последующие годы требовала постоянного совершенствования и расширения этого учета. Он стал еще более углубленным в связи с принятием нового УК, в котором криминализирована деятельность по организации преступных формирований и расширена уголовная ответственность за совершение преступлений преступным сообществом и организованной преступной группой.

Аналогичная ситуация сложилась в связи с распространением коррупции среди государственных служащих в России в 90-е гг. Правоохранительные ведомства были вынуждены ввести специальный учет коррупционных преступлений, совершаемых государственными служащими. Только при таком подходе можно как-то судить о реальной деятельности правоохранительных органов в борьбе с коррупцией и в меньшей мере (в связи с высокой латентностью этих деяний) — о распространенности коррупции и эффективности социально-правового контроля над ней.

Вступление в действие с января 1997 г. нового УК РФ, Особенная часть которого существенно отличается от прежнего уголовного законодательства, потребовало кардинального пересмотра всей системы уголовного учета и отчетности о преступности и борьбе с ней.

На уровне республик, краев, областей, городов и районов могут возникнуть свои специфические потребности в мониторинге тех или иных юридически значимых явлений и процессов. Они отслеживаются в интересах дела сверх общеобязательных и общегосударственных форм учета и отчетности. Однако и здесь должна соблюдаться соответствующая мера. Требование все новых и новых сведений, в которых нет особой нужды, с нижестоящих организаций может парализовать их реальную деятельность или исказить ее. Например, увлечение формальными показателями по профилактике преступлений в 80-е гг. (попросту говоря, приписками) привело к разрушению реальной профилактической деятельности, а потом и всей системы профилактики в органах внутренних дел.

Характер статистического наблюдения определяется его целями, которые в свою очередь должны формулироваться, исходя из реальных потребностей юридической деятельности и практических возможностей тех организаций, на которые возлагается статистическое наблюдение.

2. За выбором целей статистического наблюдения следует выбор объекта наблюдения, включающий в себя совокупность социально-правовых отношений, которые следует изучить для достижения поставленных целей. Если мы определили цель наблюдения — выработку более эффективной борьбы с коррупцией среди государственных служащих, то объектом наблюдения может быть совокупность социально-правовых отношений в сфере государственной службы: уровень совершаемых коррупционных действий, фактическая доля их выявления правоохранительными органами, обстоятельства латентности коррупции, причины и условия, способствующие коррупции государственных служащих, удельный вес коррупционеров, которые несут реальную уголовную ответственность за свои действия, уровень криминализации реальных коррупционных действий и т. д.

Всякий круг социально-правовых отношений, которые выступают объектом статистического наблюдения, может быть практически безграничен. Поэтому, определив содержание объекта, следует четко обозначить его пространственные, временные и количественные пределы: на какой территории (район, город, субъект Федерации), за какой период (квартал, год, несколько лет), в каком объеме (100, 1000 или более единиц наблюдения) предполагается изучить нужные явления, процессы, события, признаки, чтобы достичь поставленной цели. Без определения указанных пределов статистического наблюдения трудно организовать его проведение и еще труднее оценить представительность полученных данных.

3. Определив цель и объект статистического наблюдения, необходимо решить вопрос о единицах наблюдения, единицах совокупности и единицах измерения.

Единицей наблюдения обычно именуется тот источник, откуда должна быть получена первичная статистическая информация. Применительно к уголовной статистике это могут быть отделения милиции, районная или городская прокуратуры, районные суды или мировые судьи, учреждения исполнения наказаний. Относительно сведений гражданско-правовой статистики такими единицами наблюдения выступают районные суды, мировые судьи, арбитражные суды, районные прокуратуры, нотариальные учреждения, различные отделы местных администраций. Единицами наблюдения административно-правовой статистики могут быть районные суды, мировые судьи, органы внутренних дел, ГАИ, пожарный надзор и десятки других контрольных и надзорных учреждений, наделенных правом административной юрисдикции.

Единицей совокупности считается первичный составной неделимый элемент изучаемой совокупности, признаки которого необходимо зарегистрировать в процессе наблюдения. К таким элементам относятся преступление, преступник, потерпевший, истец, ответчик, причина, иск и т. д. Сумма данных явлений образует совокупность преступлений, преступников, причин, потерпевших, исков.

Единица измерения показывает, в каких величинах учитываются изучаемые юридической статистикой социально-правовые явления. В статистической отчетности органов уголовной юстиции в качестве единиц измерения преступности применяют три показателя: уголовное дело (следственное или судебное производство), преступление (по видам) и субъект преступления (по лицам) — подозреваемый, обвиняемый, подсудимый, осужденный, заключенный.

Умение правильно провести границу между единицами измерения имеет важное научно-практическое значение. Например, нельзя сопоставлять преступность, измеренную в преступлениях, уголовных делах и лицах, поскольку в конкретном уголовном деле возможно несколько преступлений, одно преступление может быть совершено группой лиц или одно и то же лицо

может совершить ряд преступлений. Более того, в процессе следственной и оперативной деятельности выявляется лишь часть лиц, совершивших зарегистрированные преступления. Субъекты преступлений на разных стадиях уголовного правосудия также несопоставимы: не всякий подозреваемый становится обвиняемым, не всякий обвиняемый может быть подсудимым, не всякий подсудимый может быть осужден и не каждый осужденный отбывает наказание в местах лишения свободы. Сопоставимость единиц измерения — важнейшее требование статистического наблюдения. Данное требование в определенной мере относится к единицам наблюдения и единицам совокупности.

4. Программа статистического наблюдения представляет собой перечень четко сформулированных вопросов, на которые должны быть получены достоверные ответы в процессе проведения наблюдения. А. Кетле в свое время сформулировал три правила составления программы статистического наблюдения. Он полагал, что в нее: 1) желательно включать только те вопросы, на которые необходимо получить ответы для решения поставленной задачи; 2) не следует включать вопросы, на которые невозможно получить ответы удовлетворительного качества; 3) не должны включаться вопросы, которые могут вызвать недоверие обследуемых субъектов относительно целей проводимого обследования. Эти правила не утратили своего значения.

Содержание программы определяется целями и спецификой объекта наблюдения. Правильно составленная программа наблюдения и обеспечение проверки данных -- важные условия успешной статистики. Программа статистического наблюдения составляется при организации каждого юридическо-статистического изучения. Своеобразными, относительно стабильными программами статистических наблюдений являются официальные формы учета и отчетности, государственные и ведомственные. Более углубленное изучение судебной практики по гражданским и уголовным делам, преступности, ее территориальных различий, причин преступности и других проблем требует специальных программ.

Требования к программе статистического наблюдения:

Программа должна содержать существенные признаки непосредственно характеризующие изучаемые явления.

В программу не следует включать второстепенные вопросы, которые затрудняют работу по сбору информации, ее обработке и анализу.

В программу следует включать вопросы контрольного характера, служащие целям проверки и уточнения информации.

Для записи ответов на вопросы программы наблюдения разрабатывается формуляр наблюдения. Формуляр наблюдения — это особым сформированный бланк, в котором содержатся перечень вопросов программы. Статистический формуляр должен быть удобен для чтения, записи и обработки. К формулярам составляется инструкция, где подробно разъясняется, как следует заполнить статистический формуляр.

В процессе статистического наблюдения собирается первичная информация, которая затем подвергается систематизации обобщению и анализу.

От качества первичной информации зависит успех всего исследования, поэтому к информации предъявляется ряд требований: 1. Достоверность — это соответствие тому, что есть на самом деле. Достоверность зависит:

Статиста — профессиональная подготовка, организационные навыки, добросовестность.

Качества инструментария наблюдения — программа наблюдения, формуляр, инструкция по заполнению.

2. Сопоставимость - сравнимость данных с прошлыми исследованиями. Сопоставимость обеспечивается использованием одних и тех же единиц измерения, наблюдением в одно и тоже время и по единой методологии.

3. В статистической практике применяются различные формы статистических наблюдений С точки зрения организации наблюдения различают две его основные формы: отчетность и специально организованное статистическое сп постереження

Отчетность как форма статистического наблюдения характеризуется тем, что статистические органы систематически получают от предприятий и организаций (учреждений и т.д.) в установленные сроки сведения об условиях и результаты работы за истекший период Объем и содержание такой информации определяются утвержденным формам отчета качестве источников данных для отчетности используют документы оперативно-технического и бухгалтер ского учета Учетно-статистический аппарат предприятий обрабатывает первичные записи в документах и ??результаты заносит в формы отчететів.

В нашей стране отчетность е основной формой статистического наблюдения Основную массу сведений, необходимых для управления народным хозяйством, а также для научных исследований, статистические органы получи жуют в форме отчетностиі.

Таким образом, отчетность - это форма статистического наблюдения, при которой статистические данные поступают в статистические органы от предприятий и учреждений в виде обязательных и имеющих юридическую силу в отчетов об их работе Организацию статистической отчетности осуществляет Государственный комитет статистики Украины Он утверждает форму, порядок и сроки представления отчетноститі.

Перечень всех форм с указанием их реквизитов называют табелем отчетности Каждая форма отчетности должна содержать следующие сведения: название, номер и дату утверждения, название предприятия, его адрес и подчиненность; адреса, куда подается отчетность, периодичность, дату представления, способ передачи; содержательную часть в виде таблицы; должностной состав лиц, ответственных за разработку и достоверность отчетных данных, т.е. обязанных подписать уво.

Статистическая отчетность характеризуется строгой регламентацией и относительной стабильностью решение всех программно-методологических и организационных вопросов наблюдения Представление ее по предусмотренным адресам мы и сроками является обязательным для предприятий и организаций Категорически запрещается всем государственным органам управления требовать, а предприятиям и организациям подавать любые отчеты, не предусмотренные государственную отчетностьтю.

Статистическая отчетность является основным источником информации, которая обеспечивает руководство экономикой на общегосударственном, отраслевом и региональном уровнях управления Следует различать отчетности: обще - и в внутриведомственную; межотраслевую и отраслевую; типичную и специализированную; первичную и сводную; особенно выделяется отчетность временная оперативнна.

По способу, представления различают отчетность почтовыйі срочную Последняя передается по телеграфу, телетайпу, радио и другими быстрыми средствами По, периодичностью различают отчетность периодическую и одночасовое Периодическая подается через равные промежутки времени или в строго определенные даты (например, 5-го числа каждого месяца не позднее 1 октября каждого года и т др.) одночасовое отчетность подается в меру не еобхидности без определенной периодичности Периодическая отчетность делится на на текущую - период подачи меньше года (неделя, месяц, квартал и т.д.) и годовую-период представления календарный год

Существует также статистическая отчетность, подается раз в год вне связи с началом или окончанием календарного года и отчетность с периодом больше года (два раза в 5 лет, один раз в 2 года и т.д.)

Так называемая типичная отчетность содержит показатели, общие для различных видов деятельности (или производства) Если собирают данные, специфические для отдельных видов деятельности (или производства), их отображают показатели икамы в соответствующей специализированной отчетности

Как отмечалось выше, второй по значению организационной формой наблюдения является специально организованное статистическое наблюдение Иногда его называют (кстати, ошибочно) просто \"перепись\" Применяют специально организованное статистическое наблюдение в следующих случаях: 1) когда нельзя применить отчетность (например, учет ди ияльности фермерских и личных хозяйств населения) 2) составлять отчетность нерационально, 3) необходимо детально изучить явление наряду с изучением его в форме отчетности; 4) нужно проверить е рогиднисть данных отчетности; 5) для решения самостоятельных научно-практических заданих завдань.

Специально организованное статистическое наблюдение объединяет, в себе следующие организационные формы: а) перепись, б) сплошное и несплошное обследования

Перепись как вид специально организованного статистического обследования проводится с целью получить данные о явлении на определенный момент времени есть вычислить численность и состав объекта статистического наблюдения за г рядом характерных для него признаков, которые не собираются в порядке статистической отчетности (например, перепись населения, перепись производственного оборудования и т др.) В ряде случаев переписи дополняют (существенно уточняют) данные текущего учета Они требуют тщательной предварительной подготовки Характерными особенностями переписи являются: одновременность проведения ее на всей предусмотренной территории; единство программы с постереженняення;

краткость сроков статистического наблюдения по состоянию на один и тот же момент времени - критический момент переписи

Существует два типа переписей: одни переписи проводят на основании данных учета и отчетности предприятий и организаций, другие - на основании специально организованной регистрации фактов

Переписи первого типа, как правило, проводят рабочие предприятий и учреждений под руководством органов государственной статистики Этот тип переписи называют одночасовое учетом Примером первого типа могут быть переписи промышленного оборудования, остатков важных видов материалов (черных, цветных металлов, строительных материалов и т.п.), учет тракторного парка в сельском хозяйстве, заключительный учет посевных площадей по видам предприятий и т и ін.

Примером второго типа переписей, при которых статистические формуляры заполняются путем специально организованной регистрации фактов, является перепись населения Это специально организованное статистическое наблюдение ния, целью которого является получение информации о численности, размещении и составе населения Регистрация нужных фактов осуществляется путем опроса Научные принципы проведения переписей предусматривают уст овлення критический момент переписи, периода переписи, способа сбора возведенииень.

зависимости от полноты охвата статистической совокупности различают сплошное и несплошное статистическое наблюдение

При сплошном статистическом наблюдении обследованию подлежат все единицы, входящие в состав изучаемой совокупности Однако не следует понимать так, что сплошное наблюдение обязательно во всех случаях должно охватывать изучаемое явление по всей стране Исследуемая совокупность может ограничиться территориальными, ведомственными, отраслевыми и другими рамками Важным здесь является то, что в рамках этой совокупности обязательно регистрируются сведения о каждом единицу исследуемого объекта Примером сплошного наблюдения является перепись населениялення.

При сплошные наблюдении обследуется только часть единиц статистической совокупности При его организации ставится задача (как правило) распространить результаты наблюдения на всю совокупность Примером такого вида наблюдения м может быть обследование: потери урожая сельскохозяйственных культур, всхожести семян, степени засоренности посевов, бюджета семей населения и т и ін.

Основные виды несплошного наблюдения такие: выборочное, обследование способом основного массива, монографическое и анкетный

Выборочным называют такое статистическое наблюдение, при котором обследованию подлежит часть статистической совокупности, отобранной на основе научно разработанных принципов отбора Это самый простой и наиболее совершенной й вид несплошного обследованиия.

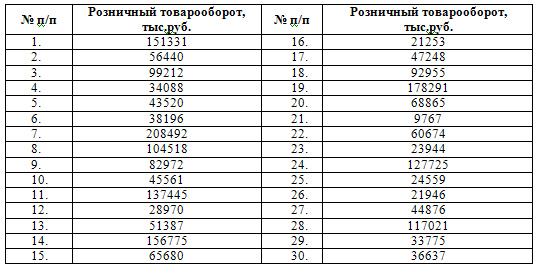

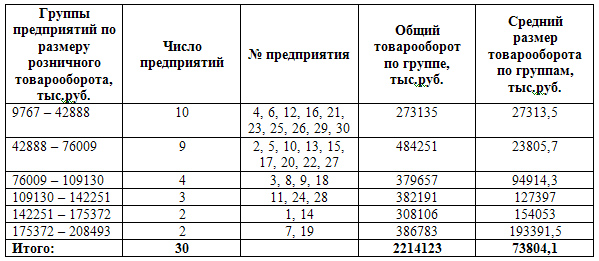

Обследование основного массива (или способом основного массива) представляет собой такое несплошное обследование, при котором из всей совокупности единиц для наблюдения отбирается такая их часть, в которой объем исследуемого признака составляет ь удельный вес, превышающий 50% общего объема совокупности (табл. 1).

Как свидетельствуют данные таблицы 1, в 33 предприятиях среднегодовой уровень зарплаты одного рабочего варьирует от 3200 до 4408 гривен Основным массивом в данной совокупности можно считать 21 предприятие с равно ем среднегодовой зарплаты более 3700 грн; поскольку удельный вес их в общем количестве превышает 50% (36,4 18,2 9,1 = 63,77).

Государственная статистика обследованием основного массива изучает цены на рынках продажи различного вида продукции и изделий

Метод основного массива считается несовершенным сплошным методом обследования Иногда его называют группировочного - сословным методом Недостатком метода основного массива считается то, что по обследованию Удалите аеться часть единиц совокупности, которой пренебрегают как несущественноою.

Для монографического наблюдения характерно детальное изучение отдельных единиц статистической совокупности или небольших их групп, подобных в определенном отношении Единицы или группы явлений должны быть типовыми, чтобы на их основании можно было в судить о характере этих явлений Примером монографического обследования может быть изучение опыта передового предприятия или их группы В статистике монографическое наблюдение применяют при изучении и п опуляризации передового опыта, а также процесса развития отдельного трудового коллектива, недостатков в работе тощощо.

Объектом монографического наблюдения, кроме предприятия, может быть производственная бригада, школа, вуз, город, регион, семья и другие объекты

Таким образом, монографический способ - это обследование одиночного примера, который должен иллюстрировать всю статистическую совокупность, в свою очередь позволяет конкретизировать наши знания этой совокупности Предмет том монографического исследования могут быть элементы, типичные для данной совокупности, или элементы, которые характеризуют ее развиток.

Монографическое наблюдение осуществляют с целью выявления тенденции развития прогрессивных явлений и распространения передового опыта Этот вид наблюдений помогает разоблачить неиспользованные резервы, что достигается я монографическим описанием передовых предприятий и опыта отдельных бригад, звеньев или лиц Монографическое обследования используют для корректировки данных сплошного обследованияня.

Анкетный обследования основывается на принципе добровольного заполнения отдельными лицами (адресатами) присланных им специальных анкет Этот способ наблюдения широко применяется в конкретных социологических исследованиях е ого используют редакции газет, журналов, учреждения связи, ученые определенных отраслей, в частности экономической наукки.

Анкетный обследования в определенной степени близкий к выборочного наблюдения Но при выборочном единицы статистической совокупности подлежат непосредственному обследованию При личных обследованиях обращаются с с вопросами до тех лиц или организаций, которые могут дать необходимую информацию Таким образом, характерная черта анкеты - косвенное наблюдениення.

Данный способ обследования всегда осуществляется для освещения специфической, четко ограниченной проблемы Оно всегда освещает любое частичное, определенное вопросы Вопросы анкеты не всегда чисто статистических соприкасающихся, числовой характер Иногда обследование дополняется вопросами качественного описательного характера, например, вопросами мнение относительно причин наблюдаемых фактетів.

Например, надо изучить причины снижения объемов производства животноводческой продукции фермерскими хозяйствами, а также выяснить, какими средствами можно помочь делу Если ответы в полученных a анкетах не удовлетворяют, ссылается анкетная комиссия, которая проводит беседы на предприятиях и на этой основе составляет отчет Беседы должны быть направлены на получение статистических данных, иногда выходят а эти рамки Комиссия пытается установить причины снижения объемов производства и выслушивает многочисленные мнения по этому вопросу Как правило, главную часть анкеты и составляет выяснения Думойдумок.

Анкетирование проводится как статистическими органами, так и научно-исследовательскими учреждениями (последние довольно часто)

Анкетный опрос имеет давнюю историю Например, во времена Наполеона во Франции анкетным методом изучались вопросы относительно совершенных преступлений В Великобритании анкеты применялись еще раньше - в XVII сто олиттті.

Существует два типа анкетных обследований: первый тип - анкеты направляются определенном, как правило, небольшому кругу специалистов по данному вопросу, второй тип - основывается на массовом сборе ответов и обрабо обци их статистическими методами с целью получения \"средней\" Мыслиuot; думки.

При анкетном методе обследован результаты его могут быть искажены, поскольку программа такого обследования затрагивает интересы опрашиваемых лиц Последние в своих ответах могут дать такое украшение сооб омлюваним данным, которая им выгодна, и наоборот-замалчивать невыгодные факты Кроме того, ответы присылают только те, кто заинтересован в сборе данных, указанных в вопросах анкеты Поэтому анкета не зав жди дает репрезентативные результаты Отдельными статистиками анкета считается крайне несовершенным средством статистического обследованияення.

По времени проведения статистические наблюдения разделяют на текущие (непрерывные), периодические и единовременные

Текущее наблюдение состоит в непрерывной регистрации фактов и явлений по мере их возникновения Примером может служить регистрация рожденных детей, браков и разводов в загсах, учет продукции на промышленных предприятиях вах и ин.

Периодическим наблюдением называют повторяющееся через определенные, заранее установленные промежутки времени

При данном наблюдении явления регистрируют через определенные периоды Примером периодического наблюдения может быть ежемесячный отчет предприятий о состоянии животноводства, а также ежегодные переписи скота состоянию н на 1 янвя.

Однократное наблюдение проводят для изучения какого-либо явления на определенный момент времени (в случае необходимости) Примером одноразовых наблюдений являются переписи плодоягодных насаждений и др.

Статистическое наблюдение осуществляется следующими способами: непосредственным, документальным и опросу

Способ непосредственного наблюдения характеризуется тем, что представители органов государственной статистики и других организаций записывают данные в статистические формуляры после личного осмотра, подсчета, измерения или взвешивания единиц спо выговор.

Документальный - основной способ статистического наблюдения Его осуществляют на основании документов оперативно-технического и бухгалтерского учета Этот способ используют при составлении предприятиями и организации иямы отчетности на основании документов первичного учета Поскольку источником сведений при составлении первичных документов является непосредственное наблюдение, то при надлежащем контроле за ведением первичного учета ку и правильностью заполнения статистической отчетности документальный способ наблюдения дает точные результатати.

Опрос - это способ наблюдения, при котором ответы на вопросы статистического формуляра записывают со слов или письменных ответов опрашиваемых лиц Опрос может быть организовано по-разному: устное (экспедиционный способ), саморегистрации, корреспондентским и анкетным способами

При устном опросе работник, проводящий наблюдение, сам заполняет статистический формуляр, разговаривая с опрашиваемым лицом Так при переписи населения в 1989 году

При способе саморегистрации опрашиваемые лица лично заполняют бланк формуляра согласно указаниям по его заполнению Этот способ наблюдения применяют, например, при обследовании бюджетов семей

При корреспондентском способе сведения статистическим органам сообщают добровольные корреспонденты

Анкетный способ сбора данных основывается, как было, на принципе добровольного заполнения адресатами анкет (опросных листов) Как правило, заполненных анкет возвращается меньше, чем рассылается Кроме этого, пер ревириты достоверность данных практически невозможно Поэтому Анкетный способ применяют в тех случаях, когда не требуется высокая точность сведений, а нужны приближенные характеристики Этот способ Использовать ують при изучении спроса населения на отдельные товары или продукты питания и др. Государственная статистика анкетный способ наблюдения не применяетсясовує.

Выбор формы, вида и способа статистического наблюдения определяется характером изучаемого, требованиями к степени точности показателей, финансовыми возможностями и другими факторами

Создание автоматизированной системы государственной статистики обусловило принципиально новый подход к технике и технологии сбора информации, ее передачи, обработки и хранения Единая информационная база в виде и автоматизированных банков данных создала необходимые условия для интегрированной территориально-распределительной системы, которая осуществляет путем однократной фиксации накопления, обработку, хранение, поиск и выдачу информации для многоцелевого и многократного использования При этом рациональным становится не только сам процесс сбора и обработки информации, но и совершенствуются методология, система показателей и их с татистичний анализ с использованием экономико-математических методеів.

4. По времени регистрации фактов статистическое наблюдение может быть непрерывным, периодическим и единовременным.

Непрерывное (текущее) наблюдение – ведется систематически (т.е. регистрация фактов производится по мере их свершения). Пример – ЗАГС.

Периодическое наблюдение – повторяется через определенные равные промежутки времени. Пример – перепись населения.

Единовременное наблюдение – производится по мере надобности без соблюдения определенной периодичности. Пример – оценка и переоценка основных фондов.

По охвату единиц совокупности выделяют сплошное и несплошное наблюдение.

Сплошным называется наблюдение, при котором исследованию подвергаются все единицы изучаемой совокупности.

Несплошным называется такое наблюдение, при котором исследованию подвергается только часть единиц изучаемой совокупности, отобранная определенным образом.

Виды несплошного наблюдения:

– Анкетный способ

Исследуются какие-то осредненные показатели и распространяются на всю совокупность.

– Метод основного массива

Исследуются наиболее крупные единицы изучаемого явления.

– Метод направленного долевого отбора

– Выборочный метод

Его основой является случайный отбор. Результат гарантируется с определенной вероятностью р.

– Монографический метод

Подвергаются тщательному исследованию отдельные единицы совокупности, обычно представители новых типов, либо самые лучшие (худшие) единицы. Результаты переносятся на всю совокупность. Позволяет выявить тенденции.

По времени регистрации фактов бывает непрерывное (текущее), периодическое и единовременное наблюдение. При текущем наблюдении изменения в отношении изучаемых явлений фиксируются по мере их наступления, например при регистрации рождений, смерти, состояния в браке.

Данные, отражающие изменения объекта, могут быть собраны в ходе нескольких обследований. Они обычно проводятся по схожей программе и инструментарию и называются периодическими.

Единовременное обследование дает сведения о количественных характеристиках какого-либо явления или процесса в момент его исследования.

По охвату единиц совокупности статистическое наблюдение бывает сплошное и несплошное. Задачей сплошного наблюдения является получение информации о всех единицах исследуемой совокупности.

Существует несколько видов несплошного наблюдения. Один из них - выборочное наблюдение. Выборочная совокупность формируется либо путем повторного отбора, либо – бесповторного отбора. В первом случае выбранные единицы после регистрации их признаков подлежат возврату в генеральную совокупность перед каждым следующим этапом отбора. Во втором случае – они не возвращаются.

иды статистического наблюдения различаются по времени регистрации данных и по степени охвата единиц исследуемой совокупности.

По характеру регистрации данных во времени различают наблюдение непрерывное, или текущее, и прерывное (периодическое). Последнее, в свою очередь подразделяется на наблюдение периодическое и наблюдение единовременное.

Текущим (непрерывным) является такое наблюдение, которое ведётся систематически. При этом регистрация фактов производится по мере их свершения, например, регистрация актов гражданского состояния, учёт произведённой продукции, отпуска материалов со склада, выручки магазинов. При текущем наблюдении нельзя допускать значительного разрыва между моментом возникновения факта и моментом его регистрации.

Прерывным (периодическим) является такое наблюдение, которое повторяется через определённые промежутки времени. Например, ежегодные переписи скота, проводимые по состоянию на 1 января.

Единовременное (разовое) наблюдение проводится по мере надобности, время от времени, без соблюдения строгой периодичности или вообще проводится единожды. Примером могут служить социально-экономические выборочные обследования, проводимые Научно-исследовательским институтом по изучению спроса на товары народного потребления и конъюнктуры торговли.

По степени охвата единиц изучаемой совокупности различают сплошные и несплошные статистические наблюдения.

Сплошным называют такое наблюдение, при котором обследованию подвергаются все без исключения единицы изучаемой совокупности. Примером сплошного наблюдения может служить Всесоюзная перепись населения. Путем сплошного наблюдения осуществляется получение отчетности от предприятий и учреждений.

Несплошным называют такое наблюдение, при котором обследованию подвергаются не все единицы изучаемой совокупности, а только заранее установленная их часть, например, изучение торговых оборотов и цен на городских рынках. Основным видом несплошного наблюдения является выборочное.

Выборочным наблюдением называется наблюдение, при котором характеристика всей совокупности фактов дается по некоторой их части, отобранной в случайном порядке. В промышленности его используют для контроля качества продукции, в сельском хозяйстве — при выявлении продуктивности скота, в контрольных проверках — при переписи скота и других работах. В торговле с его помощью изучают эффективность новых, передовых форм торговли, спрос населения и степень его удовлетворения. Постоянно проводятся выборочные обследования бюджетов семей рабочих, служащих и колхозников и т.д.

Ошибки статистического наблюдения.

Всякое статистическое наблюдение ставит задачу получения таких данных, которые точнее бы отражали действительность. Отклонения, или разности между исчисленными показателями и действительными (истинными) величинами исследуемых явлений нашли отражение в показателях, называемых ошибками, или погрешностями. В зависимости от характера и степени влияния на конечные результаты наблюдения, а также исходя из источников и причин возникновения неточностей, допускаемых в процессе статистического наблюдения, обычно выделяют ошибки регистрации и ошибки репрезентативности.

Ошибки регистрации возникают вследствие неправильного установления фактов в процессе наблюдения или неправильной их записи. Они подразделяются на случайные и систематические и могут быть как при сплошном, так и несплошном наблюдении.

Случайные ошибки — ошибки регистрации, которые могут быть допущены как опрашиваемыми в их ответах, так и регистраторами при заполнении бланков.

Систематические ошибки могут быть преднамеренными, так и непреднамеренными. Преднамеренные ошибки получаются в результате того, что опрашиваемый, зная действительное положение дела, сознательно сообщает неправильные данные. Непреднамеренные ошибки вызываются различными случайными причинами (небрежностью или невнимательностью регистратора, неисправностью измерительных приборов и т.д.).

5. Задачей общей теории статистики является определение форм, видов и способов статистического наблюдения для решения вопроса, где, когда и какие приемы наблюдения применять. Приведенная ниже схема иллюстрирует классификацию видов статистического наблюдения (рис. 2.2).

Статистика: конспект лекций

Рис. 2.2. Классификация видов статистического наблюдения

Статистические наблюдения можно разбить на группы:

• по охвату единиц совокупности;

• времени регистрации фактов.

По степени охвата исследуемой совокупности статистическое наблюдение подразделяется на два вида: сплошное и несплошное. При сплошном (полном) наблюдении охватываются все единицы изучаемой совокупности. Сплошное наблюдение обеспечивает полноту информации об изучаемых явлениях и процессах. Такой вид наблюдения связан с большими затратами трудовых и материальных ресурсов, так как для сбора и обработки всего объема необходимой информации требуется значительное время. Часто сплошное наблюдение вообще невозможно, например, когда обследуемая совокупность слишком велика или отсутствует возможность получения информации обо всех единицах совокупности. По этой причине проводят несплошные наблюдения.

При несплошном наблюдении охватывается только определенная часть изучаемой совокупности, при этом важно заранее определить, какая именно часть изучаемой совокупности будет подвергнута наблюдению и какой критерий будет положен в основу выборки. Преимущество проведения несплошного наблюдения заключается в том, что оно проводится в короткие сроки, связано с меньшими трудовыми и материальными затратами, полученная информация носит оперативный характер. Существует несколько видов несплошного наблюдения: выборочное, наблюдение основного массива, монографическое.

Выборочным называют наблюдение части единиц исследуемой совокупности, выделенной методом случайного отбора. При правильной организации выборочное наблюдение дает достаточно точные результаты, которые можно применить с определенной вероятностью на всю совокупность. Если выборочное наблюдение предполагает отбор не только единиц изучаемой совокупности (выборку в пространстве), но и моментов времени, в которые проводится регистрация признаков (выборка во времени), такое наблюдение называется методом моментных наблюдений.

Наблюдение основного массива охватывает собой обследование определенных, наиболее существенных по значимости изучаемых признаков единиц совокупности. При этом наблюдении в учет принимаются самые крупные единицы совокупности, а регистрируются самые существенные для данного исследования признаки. Например, обследуются 15–20 % крупных кредитных учреждений, при этом регистрируется содержание их инвестиционных портфелей.

Для монографического наблюдения характерно всестороннее и глубокое изучение лишь отдельных единиц совокупности, обладающих какими-либо особенными характеристиками или представляющими какое-либо новое явление. Цель такого наблюдения – выявление имеющихся или только зарождающихся тенденций в развитии данного процесса или явления. При монографическом обследовании отдельные единицы совокупности подвергаются детальному изучению, которое позволяет зафиксировать очень важные зависимости и пропорции, которые не обна-ружимы при других, не столь подробных, наблюдениях. Статистико-монографическое обследование часто применяется в медицине, при обследовании бюджетов семей и т. д. Важно отметить, что монографическое наблюдение тесно связано со сплошным и выборочным наблюдениями. Во-первых, данные массовых обследований необходимы для выбора критерия отбора единиц совокупности для проведения несплошного и монографического наблюдения. Во-вторых, монографическое наблюдение позволяет выявить характерные черты и существенные признаки объекта исследования, уточнить структуру изучаемой совокупности. Полученные выводы можно положить в основу организации нового массового обследования.

По времени регистрации фактов наблюдение может быть непрерывным и прерывным. Прерыывное в свою очередь включает периодическое и единовременное. Непре-рыгвное (текущее) наблюдение осуществляется путем непрерывной регистрации фактов по мере их возникновения. При таком наблюдении прослеживаются все изменения изучаемого процесса или явления, что позволяет следить за его динамикой. Непрерывно ведется, например, регистрация органами записи актов гражданского состояния (ЗАГСа) смертей, рождений, браков. На предприятиях ведется текущий учет производства продукции, отпуска материалов со склада и т. д.

Прерыгвное наблюдение проводится либо регулярно, через определенные промежутки времени (периодическое наблюдение), либо нерегулярно, однократно, по мере необходимости (единовременное наблюдение). В основу периодических наблюдений, как правило, заложены подобные программа и инструментарий, с тем чтобы результаты таких обследований могли быть сопоставимы. Примером периодического наблюдения может являться перепись населения, которая проводится через достаточно длительные промежутки времени, и все формы статистических наблюдений, которые носят ежемесячный, квартальный, полугодовой, годовой и т. д. характер. Единовременное наблюдение характерно тем, что факты регистрируются не в связи с их возникновением, а по состоянию или наличию их на определенный момент или за период времени. Количественное измерение признаков какого-либо явления или процесса происходит в момент проведения обследования, а повторная регистрация признаков может не производиться вообще или сроки ее проведения заранее не определены. Примером единовременного наблюдения может служить единовременное обследование состояния жилищного строительства, которое проводилось в 2000 г.

Наряду с видами статистического наблюдения в общей теории статистики рассматриваются способы получения статистической информации, важнейшими из которых являются документальный способ наблюдения, способ непосредственного наблюдения, опрос.

Документальное наблюдение основано на использовании в качестве источника информации данных различных документов, например регистров бухгалтерского учета. Учитывая, что к заполнению таких документов, как правило, предъявляются высокие требования, данные, отраженные в них, носят наиболее достоверный характер и могут служить качественным исходным материалом для проведения анализа.

Непосредственное наблюдение осуществляется путем регистрации фактов, лично установленных регистраторами в результате осмотра, измерения, подсчета признаков изучаемого явления. Таким способом регистрируются цены на товары и услуги, производятся замеры рабочего времени, инвентаризация остатков на складе и т. д.

Опрос базируется на получении данных от респондентов (участников опроса). Опрос применяют в тех случаях, когда наблюдение другими способами не может быть осуществлено. Такой вид наблюдения характерен для проведения различных социологических обследований и опросов общественного мнения. Статистическая информация может быть получена разными видами опросов: экспедиционным, корреспондентским, анкетным, явочным.

Экспедиционными (устный) опрос проводится специально подготовленными работниками (регистраторами), которые фиксируют ответы респондентов в формулярах наблюдения. Формуляр представляет собой бланк документа, в котором необходимо заполнить поля для ответов.

Корреспондентский опрос предполагает, что на добровольной основе штат респондентов сообщает сведения непосредственно в орган, ведущий наблюдение. Недостатком этого способа является то, что затруднительно проверить правильность полученной информации.

При анкетном опросе респонденты заполняют анкеты (вопросники), добровольно и преимущественно анонимно. Поскольку этот способ получения информации не является надежным, его применяют в тех исследованиях, где не требуется высокая точность результатов. В некоторых ситуациях бывает достаточно приближенных результатов, которые улавливают лишь тенденцию и фиксируют появление новых фактов и явлений. Явочный опрос предполагает представление сведений в органы, ведущие наблюдение, в явочном порядке. Таким способом регистрируются акты гражданского состояния: браки, разводы, смерти, рождения и т. д.

Кроме видов и способов статистического наблюдения в теории статистики рассматриваются и формы статистического наблюдения: отчетность, специально организованное статистическое наблюдение, регистры.

Статистическая отчетности – основная форма статистического наблюдения, которая характеризуется тем, что сведения об изучаемых явлениях статистические органы получают в виде особых документов, представляемых предприятиями и организациями в определенные сроки и по установленной форме. Сами формы статистической отчетности, методы сбора и обработки статистических данных, методология статистических показателей, установленные ФСГС, являются официальными статистическими стандартами РФ и обязательны для всех субъектов общественных отношений.

Статистическую отчетность делят на специализированную и типовую. Состав показателей типовой отчетности един для всех предприятий и организаций, в то время как состав показателей специализированной отчетности зависит от специфики отдельных отраслей экономики и сферы

деятельности. По срокам представления статистическая отчетность бывает ежедневная, недельная, декадная, двухнедельная, месячная, квартальная, полугодовая и годовая. Статистическая отчетность может передаваться по телефону, каналам связи, на электронных носителях с обязательным последующим представлением на бумажных носителях, скрепленная подписью ответственных лиц.

Специально организованное статистическое наблюдение представляет собой организуемый статистическими органами сбор сведений или для изучения явлений, не охватываемых отчетностью, или для более глубокого изучения отчетных данных, их проверки и уточнения. Различного рода переписи, единовременные обследования являются специально организованными наблюдениями.

Регистры – это такая форма наблюдения, при которой факты состояния отдельных единиц совокупности непрерывно регистрируются. Наблюдая за единицей совокупности, предполагают, что происходящие там процессы имеют начало, долговременное продолжение и конец. В регистре каждая единица наблюдения характеризуется совокупностью показателей. Все показатели хранятся до тех пор, пока единица наблюдения находится в регистре и не закончила своего существования. Некоторые показатели остаются неизменными все время, пока единица наблюдения находится в регистре, другие могут меняться время от времени. Примером такого регистра может служить Единый государственный регистр предприятий и организаций (ЕГРПО). Все работы по его ведению осуществляет ФСГС.

Итак, выбор видов, способов и форм статистического наблюдения зависит от целого ряда факторов, основными из которых являются цели и задачи наблюдения, специфика наблюдаемого объекта, срочность представления результатов, наличие подготовленных кадров, возможность применения технических средств сбора и обработки данных.

6. На основе информации, собранной в ходе статистического наблюдения, как правило, нельзя непосредственно выявить и охарактеризовать закономерности социально-экономических явлений. Это связано с тем, что наблюдение дает сведения по каждой единице исследуемого объекта. Полученные данные не являются обобщающими показателями. С их помощью нельзя сделать выводы в целом об объекте без предварительной обработки данных.

Поэтому цель следующего этапа статистического исследования состоит в систематизации первичных данных и получении на этой основе сводной характеристики всего объекта при помощи обобщающих статистических показателей.

Сводка представляет собой комплекс последовательных операций по обобщению конкретных единичных фактов, образующих совокупность, для выявления типичных черт и закономерностей, присущих изучаемому явлению в целом.

Таким образом, если при статистическом наблюдении собирают данные о каждой единице объекта, то результатом сводки являются подробные данные, отражающие в целом всю совокупность.

Статистическая сводка должна вестись на основе предварительного теоретического анализа явлений и процессов. Это необходимо для того, чтобы во время сводки не потерять информацию об исследуемом явлении и все статистические итоги отражали важнейшие характерные черты объекта.

По глубине обработки материала сводка бывает простая и сложная.

Простой сводкой называется операция по подсчету общих итогов по совокупности единиц наблюдения.

Сложная сводка представляет собой комплекс операций, включающих группировку единиц наблюдения, подсчет итогов по каждой группе и по всему объекту и представление результатов группировки и сводки в виде статистических таблиц.

Проведению сводки предшествует разработка ее программы, которая состоит из следующих этапов: выбор группировочных признаков; определение порядка формирования групп; разработка системы статистических показателей для характеристики групп и объекта в целом; разработка системы макетов статистических таблиц, в которых должны быть представлены результаты сводки.

По форме обработки материала сводка бывает децентрализованная и централизованная.

При децентрализованной сводке (именно она используется, как правило, при обработке статистической отчетности) разработка материала производится последовательными этапами.

При централизованной сводке весь первичный материал поступает в одну организацию, где и подвергается обработке от начала и до конца. Централизованная сводка обычно используется для обработки материалов единовременных статистических обследований.

По технике выполнения статистическая сводка подразделяется на механизированную и ручную.

Механизированная сводка - это способ выполнения сводки статистических данных, при котором все операции осуществляются с помощью применения компьютеров.

При ручной сводке все основные операции (подсчет групповых и общих итогов) осуществляются вручную. В настоящее время ручная сводка в обработке информации используется крайне редко.

Для проведения сводки составляется план, в котором излагаются организационные вопросы: кем и когда будут осуществляться все операции, порядок ее проведения, состав сведений, подлежащих опубликованию в периодической печати.

Отдельные единицы статистической совокупности объединяются в группы при помощи метода группировки. Это позволяет «сжать» информацию, полученную в ходе наблюдения, и на этой основе выявить закономерности, присущие изучаемому явлению.

Группировкой называется расчленение множества единиц изучаемой совокупности на группы по определенным существенным для них признакам. Группировка является одним из самых сложных в методологическом плане этапов статистического исследования.

Причины, обусловливающие необходимость проведения группировки и определяющие ее место в системе статистических методов, кроются в своеобразии объекта статистического исследования. Он представляет собой комплекс частных совокупностей, которые могут быть качественно и глубоко различны, обладать различными свойствами, степенью сложности, характером развития.

Невозможность статистической характеристики объекта исследования без выделения групп легко показать и на примере совокупности промышленных предприятий.

Каждое промышленное предприятие имеет индивидуальные особенности: год образования, место положения, состав установленного оборудования и т. д. Без преодоления этих индивидуальных черт исследовать закономерности развития промышленности, которые теряются в многочисленных характеристиках, отличающих одно предприятие от другого, нельзя. Поэтому предприятия следует объединить в группы по отрасли промышленности, назначению выпускаемой продукции, численности занятых и форме собственности и т. д.

Таким образом, в показателях, исчисленных по достаточно большим группам, произойдет погашение случайного и выявление общего, существенного для развития исследуемого явления.

Итак, группировки являются важнейшим статистическим методом обобщения данных, основой для правильного исчисления статистических показателей.

С помощью метода группировок решаются следующие задачи:

выделения социально-экономических типов явлений;

изучения структуры явления и структурных сдвигов, происходящих в нем;

выявления связи и зависимости между явлениями.

Использование метода группировки в статистических исследованиях базируется на ряде методических положений.

Важнейшим вопросом теории группировок является выбор группировочных признаков.

Признаки единиц совокупности, положенные в основание группировки статистического материала, называются группировочными признаками.

От правильного выбора группировочного признака зависят во многом выводы, которые получают в результате статистической разработки первичных данных. Выбору группировочного признака должен предшествовать глубокий теоретический анализ изучаемого явления. Только после того, как определены сущность и характер изучаемого явления и четко сформулирована цель изучения, можно приступить к выбору группировочного признака.

В области экономических явлений выбор группировочных признаков в каждом конкретном случае должен быть основан экономической теорией. Выбор группировочных признаков требует всестороннего анализа с целью выявления в исследуемой совокупности то специфическое качество, которое обособляет ее от окружающих явлений, определяет ее развитие. Затем устанавливается перечень признаков, которые соответствуют сущности явления в условиях поставленной задачи статистического исследования.

Следует различать признаки, имеющие количественное выражение, которые называются количественными, и признаки, не имеющие количественного выражения, - атрибутивные. Разновидностью атрибутивных признаков являются признаки альтернативные, которые может иметь данная единица совокупности, а может и не иметь. Так, студент может быть отличником, а может и не быть им. Отличник - это альтернативный признак единицы совокупности студентов.

Можно сформулировать три основных правила для выбора группировочных признаков:

1) руководствуясь знанием сущности данного явления, законов его развития, в основание группировки необходимо положить наиболее существенные признаки, отвечающие задачам исследования;

2) следует исходить из тех конкретных исторических и территориальных условий, в которых протекает процесс развития изучаемого явления, так как с изменением конкретных условий могут меняться и группировочные признаки;

3) при изучении явлений, на которые воздействует несколько различных закономерностей, необходимо в основание группировки класть не один, а несколько признаков, взятых в комбинации, т.е. применять комбинационные группировки.

Группировочным признаком называется признак, по которому проводится разбивка единиц совокупности на отдельные группы. Его часто называют основанием группировки.

В основание группировки могут быть положены как количественные, так и качественные признаки. Первые имеют числовое выражение (объем торгов, возраст человека и т.д.), а вторые отражают состояниеединицы совокупности (пол человека, национальность, и т.д.)

Всю совокупность признаков можно разделить на две группы: факторные и результативные.Факторными называются признаки, под воздействием которых изменяются другие признаки и образуют группу результативных признаков.

2) Определение количества групп.

Число групп зависит от задач исследования и вида признака, положенного в основание группировки, численности совокупности. Степени вариации признака.

При построении группировки по качественному признаку групп будет столько, сколько имеется градаций, видов, состояний у этого признака (пол – 2, регионов России – 89 и т.д.).

Если группировка проводится по количественному признаку, то необходимо обратить внимание на число единиц исследуемого объекта и степень колеблемости группировочного признака.