2010 2011 2012 Рисунок 2.4 – Динамика изменения доли операций по пластиковым карточкам в общем объеме операций физических лиц (2010-2012гг.)

Примечание - Источник: собственная разработка

2011

2012

Рисунок 2.5 – Доля операций по пластиковым карточкам ОАО «Технобанк» в 2011-2012 гг физических лиц

Примечание - Источник: собственная разработка

На рынке пластиковых карточек выделяется безусловный лидер – АСБ «Беларусбанк», на его долю на 01.01.2013 года приходится 54,% эмитированных пластиковых карт. Он является крупнейшим эмитентом банковских карточек в белорусских рублях, на его долю также приходится наибольшее количество установленных банкоматов. На 01.01.2013г. АСБ «Беларусбанк» эмитировал свыше двух миллионов карточек Международной платежной системы MasterCard International, выпуск которых ведется банком еще с 1998 года, и внутренней системы расчетов. В настоящее время АСБ «Беларусбанк» предлагает клиентам широкий спектр продуктов этой платежной системы - карточки Мaestro, МasterСard Мass, МasterСard Business, МasterСard Gold. Банк также работает с карточками Международной платежной системы VISA International и карточками национальной платежной системы БелКарт.

В анализируемом ОАО «Технобанк» эмитируемые карточки являются частными и корпоративными. Процентное соотношение частных и корпоративных карточек видно из рисунка 2.6.

2011

2010

2012

Рисунок 2.6 - Процентное соотношение частных и корпоративных карточек ОАО «Технобанк» за 2010-2012 года, %

Примечание - Источник: собственная разработка

Как видно из диаграммы, в банке эмитируются в основном частные карточки. Корпоративные же карточки за год в процентном соотношении так и не увеличились. Скорее всего, такая тенденция сохраниться и в дальнейшем, если банк так и не найдет индивидуального подхода к предприятиям и их работникам.

Причиной выбора того или иного банка клиентами, также является сеть банкоматов, оборудованных в городе, так как за снятие денег в банкоматах других банков с держателя карточки снимают определенный процент за обслуживание «чужих» карточек.

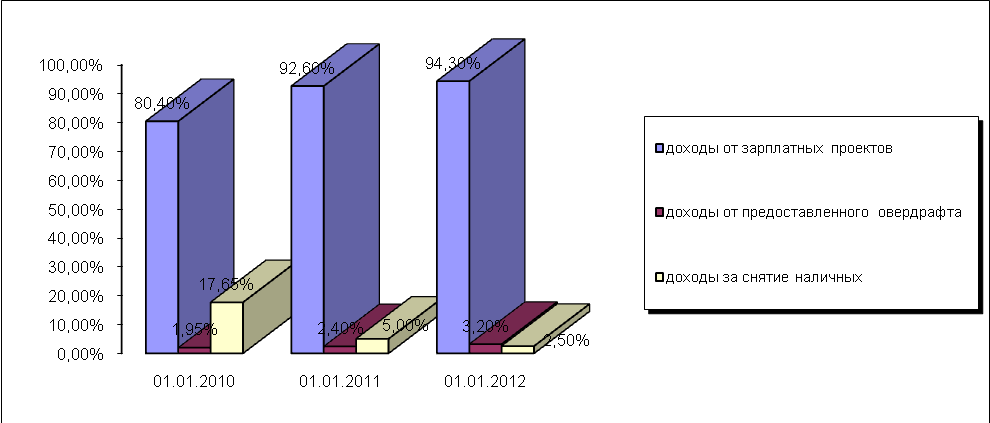

Доходы от операций с использованием БПК, по видам получаемых доходов, отражены на рисунке 2.7.

01.01.2011

01.01.2012

01.01.2013

Рисунок 2.7 - Структура доходов по операциям с использованием БПК

Примечание - Источник: собственная разработка

На рисунке 2.7 видно, что за анализируемый период основной доход от операций, проводимых посредством БПК, был получен от реализации зарплатных проектов (80,4% в 2010г, 92,60% в 2011 г. и 94,3% в 2012 г). Т.е. банк получал доход от предприятий, которые перечисляют вознаграждение за перечисление заработной платы на карт-счета ежемесячно в установленном в договоре размере. Овердрафт же по сравнению с зарплатным проектом почти не приносил доходов. Доход от овердрафта колеблется от 1,95% в 2010 г. до 3,2% в 2012 г. Такие незначительные доходы от предоставления овердрафта, скорее всего, из-за недостаточной рекламы данного вида услуги и ухудшения дисциплины по погашению допущенного овердрафта. Появилось больше должников, которые затем платят штрафы за превышение лимита овердрафта и не своевременное его погашение.

Доля доходов за снятие наличных денег за 20010 год занимает 17,65%. Это свидетельствует о том, что в 2010 году банковские пластиковые карточки использовались в основном для обналичивания денежных средств. За период 2010-2012гг данный удельный вес снизился и составил 5,0% и 2,5% соответственно.

Активное развитие конкуренции на рынке розничных банковских услуг диктует все более жесткие требования к эффективности бизнеса. Большое значение в решении данной задачи имеет повышение качества продуктов и услуг с сохранением или снижением стоимости их обслуживания. В связи с этим повышается актуальность внедрения таких систем, как управление взаимоотношениями с клиентами (CRM). В течение ряда последних лет банковский сектор демонстрирует неуклонный рост спроса на CRM-решения: 47% респондентов не используют данные системы, но желают внедрить (в 2011 году 27%).

Спецификой 2012 года является повышенное внимание банковских работников к кредитным задолженностям и снижению кредитных рисков ввиду резкого снижения доходов населения. Решение первого направления возможно с помощью коллекторских решений, являющихся составной частью большинства CRM-систем, концепция которых заключается не только в том, чтобы способствовать звонку клиенту и сообщении о задолженности, а также в оперативном предоставлении информации об условиях и сроках договора, которая необходима для диалога оператора, ведущего работы по взиманию задолженностей. В свою очередь снижение кредитных рисков решается с помощью скоринговых систем, алгоритм которых дает возможность на основе всех данных о заемщике точно оценить его кредитоспособность.

В целом, система призвана дать полную категорированную оценку по потенциальному заемщику для определения степени кредитного риска. Планирует внедрение скоринговых систем 30% респондентов.

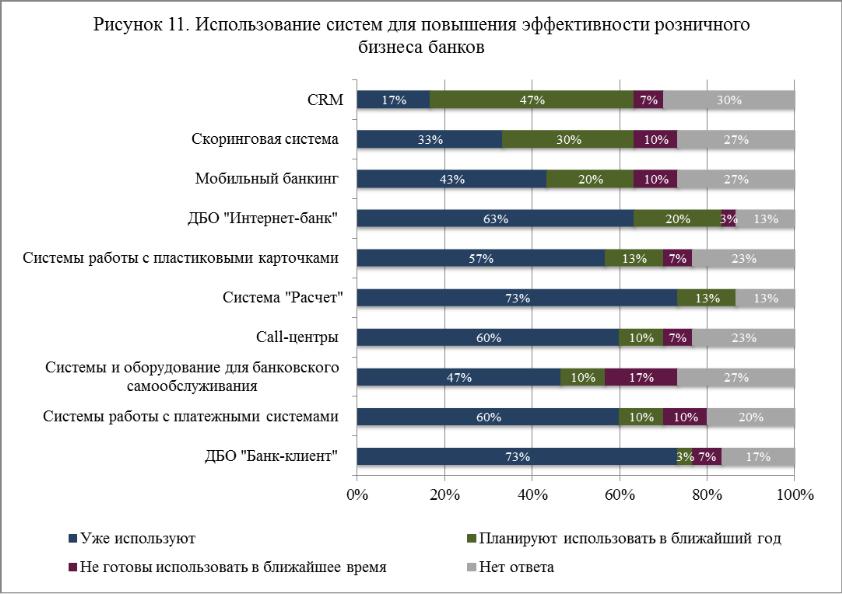

Еще одной тенденцией является повышение привлекательности банковских услуг, в связи с чем большой упор делается на развитие дистанционного банковского обслуживания (рисунок 2.8).

Рисунок 2.8 – Использование систем для повышения эффективности розничного бизнеса ОАО «Технобанк»

Примечание - Источник: собственная разработка

В первую очередь внедряются системы, которые позволяют им взаимодействовать с клиентами через Интернет, в данной связи получил широкое распространение Интернет-банкинг – планируют внедрение в ближайшее время 20% респондентов. Одновременно с интернет-банкингом развивается мобильный банкинг. Все большую популярность на сегодняшний день завоевывают мобильные устройства (телефоны, планшеты, смартфоны) и тенденция такова, что люди хотят, чтобы банкинг действительно был мобильным, т.е. им можно было бы пользоваться в любом месте в любое время, что конечно невозможнов случае если доступ к системам ДБО привязан к домашнему/рабочему компьютеру или даже к ноутбуку. Так что, мобильному банкингу пророчат интенсивное развитие. По результатам исследования 20% респондентов планируют внедрение данных систем. Все большее значение приобретает мультиканальность – клиент должен обслуживаться через интернет-банкинг, банкомат, контакт-центр и при этом фронт-офисные системы должны воспринимать его как одно лицо.

Наиболее освоенными ОАО «Технобанк» оказались системы «Банк-клиент» и «Расчет» – внедрили 73% респондентов.

Система денежных переводов, предлагаемая в ОАО «Технобанк» - это система быстрых денежных переводов физических лиц без открытия счета в белорусских рублях и иностранной валюте, как на территории Республики Беларусь, так и за ее пределами, не связанных с осуществлением предпринимательской деятельности.

Одной из самых популярных систем является Western Union. Американская компания Western Union с 1871 года занимается денежными переводами с использованием современных средств связи и обработки информации. Western Union осуществляет денежные переводы и производит платежные операции с использованием денежных чеков и других электронных платежных систем. Клиенты Вестерн Юнион могут просто и быстро отправлять и получать деньги в более чем 245,000 пунктах обслуживания в 200 странах мира.

Сравнительная характеристика по основным параметрам (валюта переводов, скорость проведения перевода, география переводов) систем денежных переводов, с которыми в настоящее время работает ОАО «Технобанк» представлена в таблице 2.2.

Таблица 2.2 - Сравнительная характеристика систем денежных переводов по основным параметрам

Основные параметры |

Western Union |

«Мигом» |

«Лидер» |

«CONTAKT» |

«Анелик» |

Валюта переводов |

USD, RUB |

EURO, USD, RUB |

EURO, USD, RUB |

EURO, USD, RUB |

USD, RUB |

Скорость проведения перевода |

15-20 минут |

1 минута |

5 минут |

5-10 минут |

3 минуты |

География переводов |

200 стран мира |

Республика Беларусь, ближнее и дальнее зарубежье |

Страны СНГ |

Республика Беларусь, ближнее и дальнее зарубежье |

90 стран мира |

Примечание - Источник: собственная разработка

Таким образом, полемика по поводу того, какая система денежных переводов лучше не вполне уместна. Каждая система обладает определенными преимуществами, способными удовлетворить любую потребность клиента в переводе денег.

Определяющую роль при выборе системы перевода помимо скорости проведения перевода, доступности его получения играет величина комиссионного сбора. За осуществление денежного перевода в системе Western Union комиссионное вознаграждение взимается в процентах от суммы перевода, а по системе «Лидер», «Анелик» не более 10000 руб.

Этот год для банковской системы характеризовался стабильным ростом объемов операций с физическими лицами, в частности на рынке денежных переводов. В ОАО «Технобанк» также наблюдается устойчивая положительная динамика объемов, количества и, следовательно, комиссионного вознаграждения банка по денежным переводам.

За последние три года наблюдается стремительный темп роста оборотов на рынке денежных переводов: 117,2% в 2012 году по сравнению с 2010 годом, 112,7%. В абсолютном выражении обороты банка выросли на 880958 руб. и на 01.01.2013 составили 3631418 руб. Это связано, главным образом, с ростом денежных переводов по системе Western Union, Лидер, Анелик.

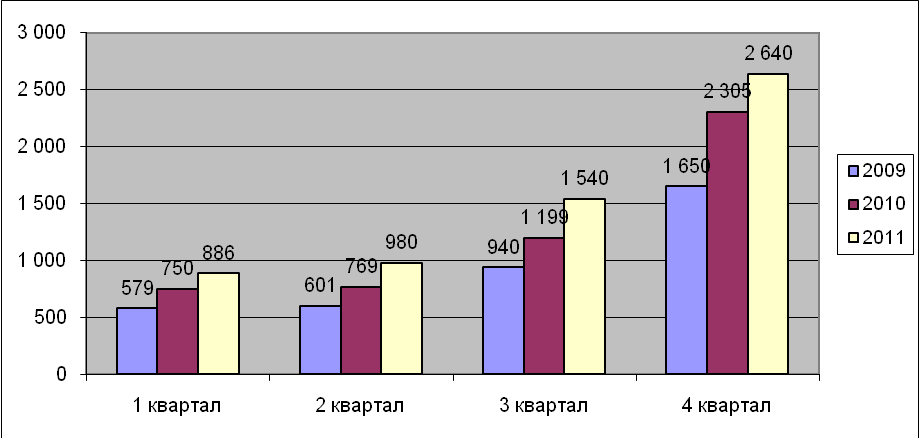

Динамика количества денежных переводов ОАО «Технобанк» представлена на рисунке 2.9.

2010

2011

2012

Рисунок 2.9 - Динамика количества денежных переводов ОАО «Технобанк» за 2010-2012гг. в разрезе кварталов

Примечание - Источник: собственная разработка

Таким образом, за анализируемый период количество денежных переводов, осуществляемых в банке, увеличилось почти в 3 раза. Это свидетельствует о привлекательности условий осуществления денежных переводов в банке для клиентов. Если такая тенденция сохраниться, то это принесет банку дополнительную прибыль.

Динамика комиссионного вознаграждения ОАО «Технобанк» за осуществление денежных переводов представлена на рисунке 2.10.

2010

2011

2012

Рисунок 2.10 - Динамика комиссионного вознаграждения ОАО «Технобанк» за осуществление денежных переводов за 2010-2012гг. в разрезе кварталов, млн. руб.

Примечание - Источник: собственная разработка

Таким образом, за анализируемый период размер комиссионного вознаграждения, взимаемого ОАО «Технобанк» за осуществление денежных переводов увеличился на 60,4% или 2276 млн. руб. Это связано с увеличением оборотов на рынке денежных переводов. Таким образом, наибольшей популярностью среди систем денежных переводов, функционирующих в ОАО «Технобанк» пользуется системы Анелик, Лидер, Мигом. Полученные результаты объясняются тем, что система Western Union используется чаще всего при осуществлении денежных переводов за пределы СНГ, т.к. они располагают обширной сетью пунктов обслуживания клиентов и являются более дорогостоящими по сравнению с другими.

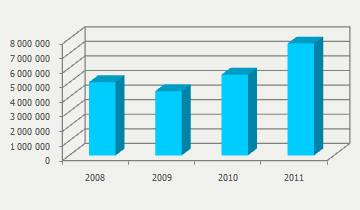

Общий объем трансграничных переводов денежных средств физическими лицами из государств – участников ЕврАзЭС составил в 2012 году 7673,2 млн. долл. США по сравнению с 5537,9 млн. долл. США в 2011 году, увеличившись, таким образом, за этот период на 38,6%. В 2010 году общий объем трансграничных переводов составил 4408,6 млн. долл. США, в 2009 году – 5025,9 млн. долл. США (рисунок 2.11).

2009

2012

2011

2010

Рисунок 2.11 – Динамика суммарного объема трансграничных денежных переводов физических лиц из стран Сообщества в 2009-2012гг

Примечание - Источник: собственная разработка

Р

2009

2010

2011

2012

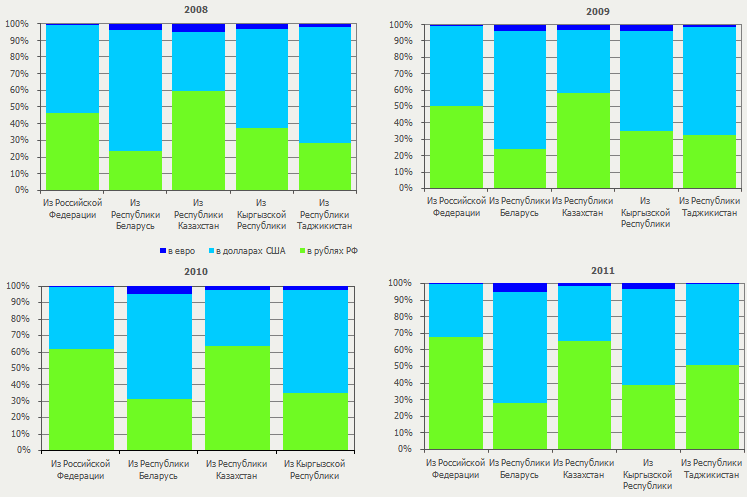

Рисунок 2.12 – Структура суммарного объема трансграничных денежных переводов физических лиц из стран Сообщества в 2009-2012гг

Примечание - Источник: собственная разработка

Анализ полученных статистических данных позволяет выделить следующее распределение по суммарным объемам и структуре трансграничных денежных переводов физических лиц из стран Сообщества в 2012 году по сравнению с 2011 годом.

Платежи из Российской Федерации в 2012 году составили 5315,1 млн. долл. США или 69,3% в совокупном объеме исходящих переводов (в 2011 году – 3873,0 млн. долл. США или 69,9%). При этом наибольшее их количество (57,2%) осуществлено в Республику Таджикистан – 3039,4 млн. долл. (в 2011 году – 2226,9 млн. долл. или 57,5%) и Кыргызскую Республику – 1571,8 млн. долл. США или 29,6% (в 2011 году – 1127,6 млн. долл. США или 29,1%).

Платежи из Республики Казахстан занимают второе место в совокупном объеме транзакций – 1892,5 млн. долл. США или 24,7% (в 2011 году – 1274,7 млн. долл. США или 23,0%). Наибольшее количество исходящих денежных переводов – 1754,9 млн. долл. США (92,7%) – пришлось на Российскую Федерацию (в 2011 году – 1124,3 млн. долл. США или 88,2%).

Платежи из Республики Таджикистан в 2012 году занимают третье место – 221,3 млн. долл. США или 2,9% в совокупном объеме исходящих переводов физических лиц стран Сообщества (в 2011 году – 197,3 млн. долл. США или 3,6%). При этом наибольшее их количество (98,0%) осуществлено в Российскую Федерацию – 216,9 млн. долл. США (в 2011 году 94,5% всех денежных переводов было направлено в Российскую Федерацию).

Платежи из Кыргызской Республики составили 185,6 млн. долл. США или 2,4% (в 2011 году – 127,6 млн. долл. США или 2,3%) в общем объеме транзакций. Наибольшее количество исходящих денежных переводов было адресовано в Российскую Федерацию – 99,6%.

Платежи из Республики Беларусь составили 58,8 млн. долл. США или 0,8% в общем объеме транзакций (в 2011 году – 65,4 млн. долл. США или 1,0%). При этом в Российскую Федерацию было отправлено 57,7млн. долл. США (98,1%). В 2011 году – 64,5 млн. долл. США (98,7%) объема исходящих денежных переводов.

В целом в 2012 году продолжилась тенденция к увеличению доли российского рубля в валютной структуре денежных переводов, осуществленных физическими лицами внутри Сообщества. Доля российского рубля в общем объеме трансграничных денежных переводов физических лиц увеличилась на 6% (с 59% до 65%), в 2011 г. рост был на 8% (с 51% до 59%), в 2010 году – на 5% (с 46% до 51%)

Таким образом, проведенный сравнительный анализ ситуации трансграничных денежных переводов физических лиц из государств-участников ЕврАзЭС позволяет сделать следующие обобщения:

-в 2012 году в связи с восстановлением экономического роста, успешным преодолением негативных последствий мирового финансового кризиса внутри государств – членов Сообщества увеличился общий объем денежных банковских переводов физических лиц – на 38,6% (с 5537,9 млн. долл. США в 2011 г. до 7673,2 млн. долл. США в 2011 г.);

-наибольшее увеличение объемов переводимых денежных средств в 2012 году по сравнению с 2011 годом произошло из Республики Казахстан – на 48,5%, из Кыргызской Республики – на 45,4%;

-в валютной структуре денежных переводов физических лиц в 2012 году упрочилась тенденция последних лет к увеличению доли российского рубля. Доля российского рубля в общем объеме трансграничных денежных переводов физических лиц увеличилась на 6% (с 59% до 65%), в 2011 г. рост был на 8% (с 51% до 59%), в 2010 году – на 5% (с 46% до 51% соответственно). При этом доля доллара США снизилась в 2012 году на 6,0% (с 40% до 34,0%), в 2011 году – на 8% (с 48% до 40%), в 2010 году на 3% (с 51% до 48% соответственно), а доля евро осталась без изменений – около 1%.

Еще одной розничной услугой, которую мы рассмотрим, является страхование. Изучим динамику и структуру по видам страхования, по количеству полисов, их размеров и комиссионного вознаграждения (таблица 2.3 и рисунок 2.13).

Таблица 2.3 - Информация по страхованию в ОАО «Технобанк»

Виды страхования |

2010 |

2011 |

2012 |

||||||

полис |

сумма |

ком. возн. |

полис |

сумма |

ком. возн. |

полис |

сумма |

ком. возн. |

|

страхование жизни |

13 |

187 |

9,5 |

3 |

44,9 |

2,2 |

16 |

155,5 |

8,4 |

страхование гражданской ответствен. |

158 |

3831 |

383,1 |

408 |

11176,3 |

929,9 |

427 |

12141,5 |

863,3 |

страхование от несчастных случаев |

2 |

324 |

32,4 |

8 |

115,3 |

17,3 |

1 |

24,0 |

3,6 |

страхование имущества |

6 |

12,9 |

0,9 |

1 |

246,7 |

18,7 |

2 |

56,5 |

8,5 |

страхование «зеленая карта» |

- |

- |

- |

2 |

40,7 |

- |

24 |

655,3 |

46,9 |

Примечание - Источник: собственная разработка

Согласно данным таблицы 2.3 банк проводит активную работу по наращиванию оказываемых услуг по страхованию.

Наибольший удельный вес в данных операциях (90%) принадлежит страхованию гражданской ответственности. За 2012 г по данному виду страхования было получено комиссионное вознаграждение в размере 12141520 руб., что на 8,6% больше аналогичного показателя за 2011 г и 216,9 – 2010г. Данная тенденция связано с осмыслением населения преимуществ страхования, в частности гражданской ответственности и имущества. Разнообразие видов страхования обусловлена уровнем жизни населения, таким образом, прослеживается взаимосвязь между обеспеченностью населения и количеством заключаемых договоров страхования.

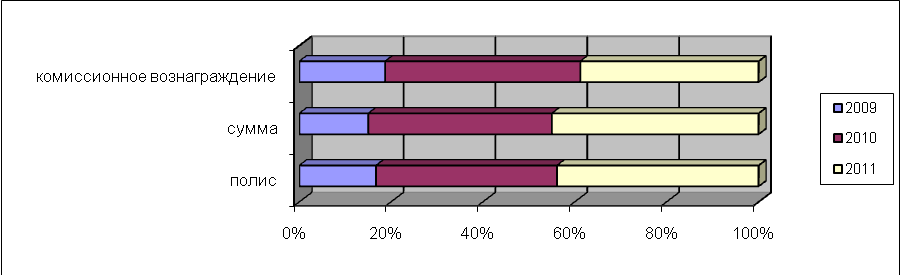

Динамика роста заключенных полисов, их сумм и комиссионных вознаграждений представлена на рисунке 2.13.

Рисунок 2.13 - Динамика услуг по страхованию в разрезе выданных полисов, их суммы и размера комиссионного вознаграждения

Примечание - Источник: собственная разработка

Согласно рисунку 2.13 количество заключаемых договоров увеличивается ежегодно. В 2012 году по сравнению с 2010 годом прирост полисов составил 135,6%. Это свидетельствует о том, что население начинает осваивать европейские стандарты «жизни».

Подводя итог, изложенному отметим, что ОАО «Технобанк» занимает, к сожалению, отнюдь не лидирующие позиции по розничному обслуживанию населения. Однако, показатели развития розничного бизнеса весьма значительные. Несмотря на достигнутое, банку необходимо разрабатывать новые виды услуг с целью привлечения населения, создания конкуренции на рынке розничного бизнеса.