2.3 Использование новых продуктов в практике оао «Технобанк»

Новые технологии позволяют не только повысить качество услуг, но и предоставляют возможности для создания новых продуктов и каналов обслуживания, чем белорусские банковские организации активно пользуются, развивая такие каналы как Интернет-банкинг, SMS-банкинг, USSD-банкинг, эквайринг, устройства самообслуживания и прочее.

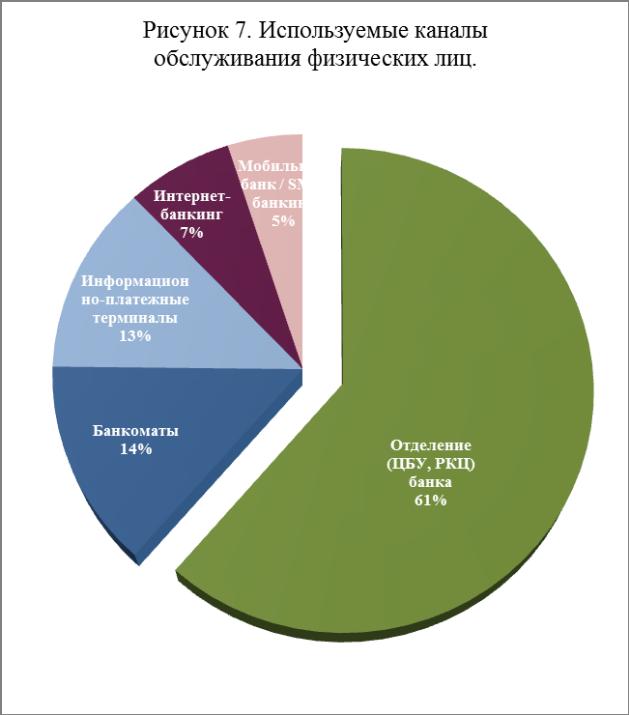

Однако анализ используемых банковскими учреждениями каналов обслуживания физических лиц в настоящее время показал, что все еще наибольшее предпочтение физическими лицами отдается совершению операций в отделениях (филиалах, РКЦ, ЦБУ) банков (61% операций).

Также продолжается активное расширение сети банкоматов, инфокиосков, POS-терминалов – на них приходится в 2012 году 27% операций. Данная инфраструктура создается с целью расширения безналичных форм расчетов, она пока используется в большей части случаев только для снятия наличных денежных средств.

На долю Интернет-банкинга и Мобильного банкинга приходится лишь 12% от общего объема операций. Примером развития дистанционных форм обслуживания являют западные страны, где большинство платежей проводятся онлайн. В таком же режиме можно получить небольшой кредит, оформить лизинг, заполнить налоговую декларацию, оформить страховку и прочее. Клиент может осуществлять планирование своих расходов и следить за ними не только из интернета, но даже с мобильного телефона, даже самой простой модели. К примеру, в Эстонии с помощью интернет-банка проводится 98% банковских операций, заполняется 92% налоговых деклараций, 24% населения на выборах голосует онлайн. В автоматическом режиме также можно принимать платежные поручения - поставщики услуг посылают счета в банк, и в пределах установленного клиентом лимита банк оплачивает их автоматически. Следует ожидать роста популярности данных каналов обслуживания в перспективе и в Республике Беларусь.

Рисунок

2.2 – Используемые каналы обслуживания

физических лиц в ОАО «Технобанк»

Рисунок

2.2 – Используемые каналы обслуживания

физических лиц в ОАО «Технобанк»

Примечание - Источник: собственная разработка

2010

2011

2012

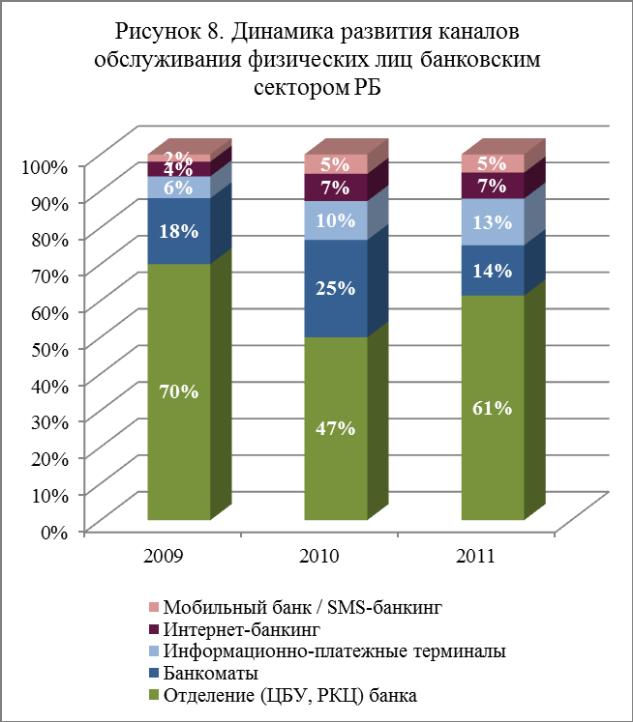

Рисунок 2.3 – Динамика развития каналов обслуживания физических лиц ОАО «Технобанк»

Примечание - Источник: собственная разработка

Таблица 2.1 - Динамика развития каналов обслуживания физических лиц ОАО «Технобанк»

Каналы обслуживания физических лиц |

2010 |

2011 |

2012 |

Отделения (ЦБУ, РКЦ) банка |

70% |

47% |

61% |

банкоматы |

18% |

25% |

14% |

Информационно-платежные терминалы |

6% |

10% |

13% |

Интернет-банкинг |

4% |

7% |

7% |

Мобильный банк/SMS банкинг |

2% |

5% |

5% |

Примечание - Источник: собственная разработка

Банковская система заинтересована в расширении безналичных расчетов в виду возможности увеличения ресурсной базы. Но процесс перехода на безналичные розничные расчеты пока идет медленно, несмотря на активное развитие инфраструктуры. Основными причинами по-прежнему являются, с одной стороны, высокий уровень недоверия населения к безналичным платежам, с другой, существующий ныне в системе расчетов высокий уровень расходов на транзакции по мелким платежам.

Анализ показал, что операции, совершенные при помощи пластиковых карточек, в среднем занимают не более 20% в общем объеме операций физических лиц в банковских учреждениях Республики Беларусь. То есть посредством масштабного внедрения банковских карточек всего лишь решена задача замены кассиров на банкоматы, а отнюдь не создан эффективный механизм безналичных расчетов в сферах розничной торговли и оказания услуг. Чтобы безналичная розничная платежная система начала активно развиваться, возможно, следует скорректировать подходы к ее построению.