3.2 Рекомендации по совершенствованию обслуживания физических лиц в банках

Коммерческие банки являются ключевыми проводниками платежных услуг. Они привлекают и обслуживают клиентов, осуществляют прием и первичную обработку клиентских платежных документов, маршрутизируют платежи по каналам различных видов и подвидов платежных систем, проводят платежи по счетам клиентов и предоставляют клиентам выписки по счетам [10, c.65].

Коммерческие банки также осуществляют операции по приему и выдаче наличных традиционным образом через кассы или с применением специальной электронной техники, осуществляют инкассацию наличных.

Основным ориентиром сегодня при выборе банка для клиентов является надежность кредитной организации, присваиваемые ей рейтинги, наличие или отсутствие государственной поддержки.

Сформировать какое-то уникальное предложение в сегменте расчетно-кассового обслуживания достаточно сложно - перечень услуг и продуктов здесь предопределен, стандарты в той или иной степени унифицированы, а тарифы - примерно одинаковые [47, c.3-5].

Так что корпоративные клиенты часто делают выбор, ориентируясь не на характеристики расчетно-кассового обслуживания в конкретном банке, а на представление о кредитной организации в целом. Для небольших фирм существенным фактором при выборе банка является удобное расположение офиса и размер тарифов, для сетевых компаний - наличие филиалов во всех городах присутствия. Банкам сегодня приходится постоянно подтверждать свою надежность, повышать качество предоставляемых услуг и уровень сервиса. Главное для клиентов в нынешних условиях - стабильность кредитного учреждения и его финансовая устойчивость.

В данной работе мы рассматриваем расчетно–кассовое обслуживание как комплекс услуг, базирующийся на проведении банком операций по счету клиента и выполнение иных, связанных с этим операций, ориентированный на потребности целевых групп клиентов и обеспечивающий банкам возмещение затрат, связанных с их проведением, и получение прибыли.

Говоря о повышении качества расчетно-кассового обслуживания банком нужно особо подчеркнуть необходимость приспособления комплекса расчетно-кассовых услуг к потребностям разных клиентских групп и их коммерческая направленность. Таким образом, современное РКО – это комплекс диверсифицированных услуг и дополнительных сервисов, ориентированных на определенные группы клиентов, основанный на современных технологиях, интегрированный с одним (или несколькими) сегментами национальной платежной системы [23, c.248] .

Цель совершенствования комплекса услуг РКО состоит в том, чтобы обеспечить повышение скорости и надежности проведения расчетов между хозяйствующими субъектами, снижение их рисков и улучшение качества обслуживания клиентов.

Современный комплекс расчетно-кассовых услуг базируется на определенных банковских технологиях. Банковские технологии проведения расчетных операций рассматриваются как способы, методы и приемы организации и проведения операций по счетам клиентов, связанные со списанием и зачислением средств на них, оказания других расчетных и околорасчетных услуг и продвижение их на рынке [38, c.78].

Современный комплекс расчетно-кассовых услуг коммерческого банка следует проанализировать в пяти аспектах: продуктовом, технологическом, сервисном, организационном и коммуникационном, по каждому их них определить наиболее значимые тенденции.

Продуктовый. Традиционно расчетно-кассовое обслуживание (РКО) включает в себя открытие и ведение счетов в рублях и иностранной валюте. Другие услуги, составляющие комплекс современного расчетно-кассового обслуживания коммерческих банков определены в работе как дополнительные сервисы. За последнее десятилетие набор услуг в этом сегменте банковского бизнеса практически не менялся. Изменились только тарифы и сопутствующий основному пакету услуг сервис. Под влиянием новых технологий спектр дополнительных сервисов существенно расширился в последнее время.

Технологический. Расчетно-кассовое банковское обслуживание в последние годы под влиянием все ускоряющегося научно-технического прогресса претерпело революционные изменения. Сегодня потребность клиентов в повышении скорости и качества расчетов можно удовлетворить путем синтеза традиционных, электронных и мобильных технологий проведения безналичных расчетов. Наряду с информационными технологиями изменились и банковские технологии проведения расчетов, что выразилось в повышении уровня организации работы с клиентами, учете мотиваций и потребительских предпочтений. Однако используемый кредитными организациями инструментарий взаимодействия с клиентами нуждается в совершенствовании, банкам следует направить свои усилия на формирование спроса на новые и высокотехнологичные услуги, поскольку их низкая себестоимость и расширенные возможности для клиента являются выгодными для обеих сторон. Технологический аспект РКО тесно связан с возможностью банка предоставлять наиболее широкий спектр дополнительных сервисов. В последнее время под влиянием новых технологий спектр дополнительных сервисов существенно расширился [23, c.251].

Организационный аспект. Банки организовывают предоставление своих услуг с одной стороны под влиянием интересов клиентов, а с другой подчиняясь используемым технологиям. Организационные новации выражаются в увеличении продолжительности операционного дня, в совершении платежей "день в день", в проведении крупных сумм платежей в режиме реального времени и др.

Коммуникационный аспект. Для эффективного управления текущим процессом расчетно-кассового обслуживания, банки используют следующие ключевые элементы бизнес-коммуникаций, обеспечивающие синергетическое воздействие на внешнюю среду: рекламу, паблисити, стимулирование сбыта и прямой маркетинг.

К методам повышения качества РКО банка можно отнести:

1) Применение электронных технологий.

Огромные затраты времени на ввод информации с бумажных носителей (документов) в операционные системы по-прежнему остаются барьером на пути повышения эффективности производства и экономики в целом. Особенно хорошо это понимают банки, которые вынуждены обрабатывать большое количество финансовых и юридических документов.

Являясь лидерами в стране по применению информационных технологий, кредитные организации с их помощью пытаются сократить объем документооборота бумажных платежных документов. Более 95% бумажного документооборота банка составляют платежные поручения клиентов - юридических лиц. Для сокращения вала бумаги используются такие инструменты доставки электронных документов в банк как системы "Клиент-Банк" и "Интернет-бэнкинг". По уровню качества решения и распространенности приоритет, безусловно, принадлежит системам "Клиент-Банк". Однако, несмотря на то, что подобные системы на рынке существуют уже достаточно давно, в среднем только 10% активно работающих клиентов используют "Клиент-Банк". При этом доля электронных документов, доставленных средствами "Клиент-Банк", не превышает 30% от общего объема документов. Остальные 70% бумажных документов обрабатываются вручную. Предпринимаемые банками усилия по наращиванию числа клиентов, применяющих "Клиент-Банк", в каждом конкретном случае, конечно же, дают ощутимый результат, но в процентном отношении доля "технически продвинутых" организаций, обслуживаемых в банках, не увеличивается. По-прежнему значительная часть клиентуры предпочитает выполнять платежи с помощью бумажных документов. Это и не удивительно, так как для использования "Клиент-Банк" необходимо установить дополнительное оборудование и программное обеспечение, связав их со средствами автоматизации, обучить персонал, обеспечить требуемый уровень работоспособности техники, защиту цифровых подписей и т.д. Не все клиенты готовы идти на затраты, связанные с внедрением безбумажного обмена с банком. Поэтому естественными выглядят попытки продолжения поиска решений, ориентированных на перевод максимально возможного количества бумажных документов в электронную форму. Существующие на рынке системы оптического распознавания символов (OCR-системы, например, Fine Reader Банк компании ABBYY) в какой-то мере способствуют решению этой задачи. Однако, качество распознавания, обеспечиваемое OCR-системами, для финансовых документов (платежных поручений) оставляет желать лучшего. Рост производительность труда операциониста банка при их использовании составляет от 30% до 60% по сравнению с чисто ручным вводом [34, c.106] .

2) Внедрение электронного бэнкинга

В последние десятилетия все более широкое распространение получает такая прогрессивная форма банковского обслуживания корпоративной и частной клиентуры, как Интернет – бэнкинг, под которым понимается предоставление банками юридическим и физическим лицам соответствующих услуг посредством Интернета с помощью специального программного - аппаратного комплекса. Отдельным направлением современного банковского электронного бизнеса является обслуживание денежных расчетов торговых интернет - компаний с конечными потребителями за приобретаемые в сети товары (услуги) в материальной (физической) и цифровой форме. На сегодняшний день Интернет-бэнкинг является одним из наиболее динамичных сегментов электронной коммерции. При этом возможности использования Интернета в области банковского дела постоянно расширяются, появляются новые службы и технологии, которые доступны теперь даже самым неопытным пользователям [29] .

Современный Интернет-бэнкинг предоставляет возможность клиентам оперативно и без какого-либо участия банковского персонала совершать набор стандартных операций, которые могут быть осуществлены в офисе самого банка (за исключением операций с наличными деньгами).

- осуществлять расчеты за товары и услуги (в том числе купленные через Интернет-магазины) как посредством использования пластиковых карт, так и при помощи переводов денег в безналичном порядке по любым банковским счетам;

- производить платежи за различные жилищно-коммунальные услуги (квартплата, телефон, домофон, тепло-, энергоснабжение и т. п.);

- оплачивать счета за связь (IР-телефония, сотовая и пейджинговая связь, Интернет) и другие услуги (спутниковое и кабельное телевидение, обучение, журналы и другие периодические издания и пр.);

- производить денежные переводы, в том числе в иностранной валюте, на любой счет в любом банке;

- открывать различные виды банковских счетов (срочный, сберегательный, пенсионный) и переводить на них денежные средства;

- пополнять/снимать денежные средства с текущих карточных счетов, электронных счетов и иных счетов;

- получать кредит в виде отсрочки платежа за приобретаемые товары и услуги посредством использования в розничных безналичных расчетах кредитных карточек;

- покупать и продавать золото, иные драгметаллы, иностранную валюту, а также государственные, корпоративные (включая банковские) и муниципальные ценные бумаги;

- оплачивать брокерские услуги, связанные с куплей-продажей ценных бумаг, созданием и управлением инвестиционным портфелем банковских клиентов, их возможным участием в паевых фондах банков, биржевых торгах и т.д.;

- проверять правильность заполнения реквизитов чеков (жирочеков), жироприказов, торговых счетов, постоянных поручений банкам об осуществлении каких-либо регулярных платежей и других расчетно-платежных документов;

- получать в режиме реального времени и в различных форматах (в том числе и через мобильный радиотелефон) текущие выписки о состоянии своих счетов в отечественных и заграничных банках, а также информацию о всех поступивших и осуществленных платежах и отказываться при необходимости от неоплаченного платежа [16, c.56-58] .

3) Развитие международной системы SWIFT

SWIFT – это общество всемирных межбанковских финансовых телекоммуникаций являющееся ведущей международной организацией в сфере финансовых телекоммуникаций. Основными направлениями деятельности SWIFT являются предоставление оперативного, надежного, эффективного, конфиденциального и защищенного от несанкционированного доступа телекоммуникационного обслуживания для банков и проведение работ по стандартизации форм и методов обмена финансовой информацией.

Работа в сети SWIFT дает пользователям ряд преимуществ:

- надежность передачи сообщений, что обеспечивается построением сети, специальным порядком передачи и приема сообщений за счет "горячего" резервирования каждого из элементов сети;

- сеть гарантирует полную безопасность многоуровневой комбинацией физических, технических и организационных методов защиты, обеспечивает полную сохранность и секретность передаваемых сведений;

- сокращение операционных расходов по сравнению с телексной связью. Например, стоимость одного стандартного сообщения (до 325 байт) не зависит от расстояния, а высокая интенсивность обменов снижает стоимость настолько, что она оказывается ниже стоимости аналогичных передач по телексу и телеграфу;

- быстрый способ передачи сообщений в любую точку мира; время доставки сообщения составляет 20 мин., его можно сократить до 1-5 мин. (срочное сообщение), что перекрывает показатели отдельных каналов связи. Сообщение достигает адресата значительно быстрее за счет сокращения промежуточных этапов в сети. Так, аналогичная передача по телеграфу занимает около 90 мин. В случае, когда отправитель коммутирован с получателем (режим on-line), передача данных происходит менее чем за 20 с;

- так как все платежные документы поступают в систему в стандартизированном виде, то это позволяет автоматизировать обработку данных и повысить в конечном итоге эффективность работы банка. Фиксация выполненных транзакций дает возможность полного контроля (аудита) всех проходящих распоряжений и ежедневного автоматизированного формирования отчета по ним; кроме этого, преодолеваются языковые барьеры и уменьшаются различия в практике проведения банковских операций;

- в связи с тем что международный и кредитный оборот все более концентрируются на пользователях SWIFT, повышается конкурентоспособность банков-членов SWIFT [36, c.235].

SWIFT гарантирует своим членам финансовую защиту, т.е. если по вине общества в течении суток сообщение не достигло адресата, то SWIFT берет на себя все прямые и косвенные расходы, которые понес клиент из-за этого опоздания.

Главным недостатком SWIFT с точки зрения пользователей является дороговизна вступления. В качестве недостатков можно также назвать в определенной степени сильную зависимость внутренней организации от очень сложной технической системы (опасность сбоев и другие технические проблемы). В качестве еще одного недостатка можно назвать сокращение возможностей по пользованию платежным кредитом (на время пробега документа), т.е. сокращается период между дебетом и кредитом счетов, на которых отражается данный перевод [11, c.33-35].

Также используются так называемые неценовые методы для привлечения клиентов - надежность, реклама, наличие широкой филиальной сети во многих городах Беларуси, гарантии безопасности, внедрение дополнительных услуг, налаживание "обратной" связи с клиентом. Порой такие способы привлечения клиентуры оказываются наиболее эффективными.

Подбивая итоги, следует отметить, что на сегодняшний день коммерческие банки предоставляют почти одинаковый спектр услуг, поэтому методы повышения качества РКО сводятся к повышению автоматизации банковских услуг, внедрению новых информационных технологий, и развитию международной системы SWIFT.

Расчетно-кассовое обслуживание - самый традиционный и стандартизованный вид банковских услуг. Однако именно с этой услуги начинаются партнерские отношения клиента с банком, и для банка это один из поводов показать свое лицо. Учитывая тот факт, что РКО входит в стандартный набор банковских услуг, конкуренция в этом сегменте среди банков самая серьезная. Сегодня при выборе банка клиент обращает внимание не только на стоимость услуг по РКО, но и на качество предоставляемых услуг. Важным фактором также является скорость оформления документов и проведения расчетов, надежность и имидж банка.

На сегодняшний день качественное РКО банка неразрывно связано с использованием новых технологий обслуживания, а также с развитием неценовых методов конкуренции, повышающей лояльность и удовлетворенность клиентов. Внедрение новых технологий обслуживания и современного банковского оборудования позволяет оптимизировать, упростить и максимально ускорить процедуру осуществления как расчетных, так и кассовых операций для потенциальных и действующих клиентов.

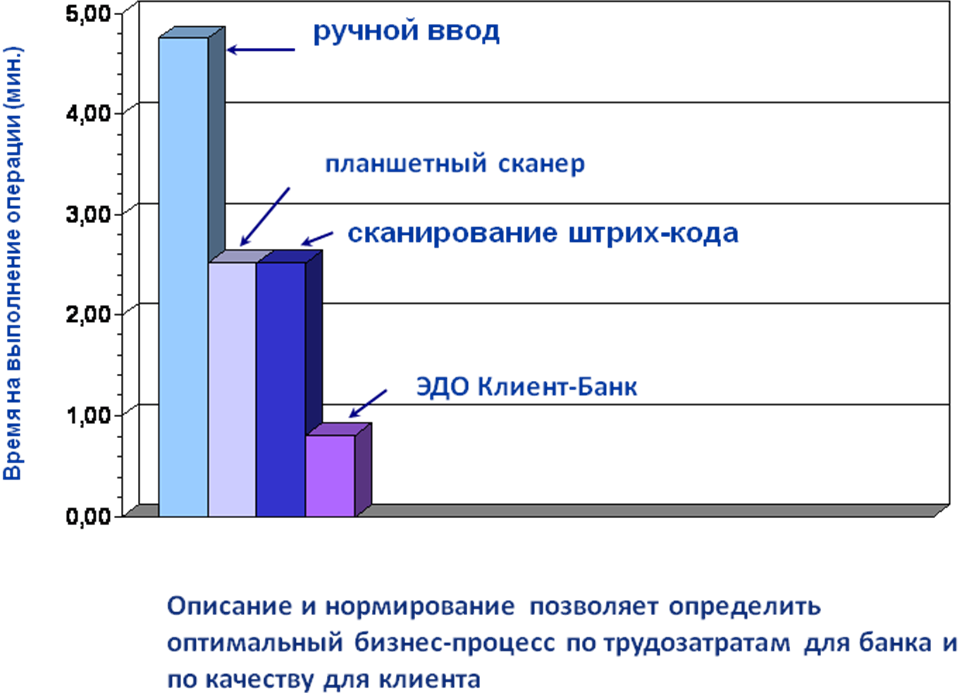

Рисунок 3.1 - Выбор эффективных услуг для продвижения на примере технологической операции «Прием платежного поручения»

Примечание – Источник:[43]

Представленный рисунок наглядно представляет результаты сравнения временных затрат на различные технологии приема банков платежного поручения клиента. На основании такого сравнения банк выбирает услуги для продвижения.

На сегодняшний день расчетно-кассовое обслуживание ОАО «Технобанк» находится на том уровне, на котором находятся многие некрупные коммерческие банки города. Перечень предоставляемых услуг отличается не многим. Внедрение подобных автоматизированных систем позволит ускорить обработку в 4 – 10 раз (этот показатель зависит от объема задействованных аппаратных средств) и обеспечить 100%-ную точность введения данных в автоматизированную банковскую систему, что существенно повышает качество работы банка.

Таблица 3.2 - Общее время, затрачиваемое контролерами

№ п/п |

Наименование работ, операций РКО |

Общее время, затрачиваемое контролерами |

Общее время, затрачиваемое контролерами, после мероприятий по ускорению платежей |

Изменение |

|

1 |

Работы по привлечению юридических лиц на обслуживание |

30 |

20 |

10 |

|

2 |

Работы по открытию рабочего дня |

30 |

20 |

10 |

|

3 |

Работы по закрытию рабочего дня |

30 |

20 |

10 |

|

4 |

Работа в операционное время (непосредственное обслуживание одного клиента) |

15 |

10 |

5 |

|

4.5 |

Проверка правильности заполнения платежных поручений |

10 |

5 |

5 |

|

4.7 |

Сверка образцов подписей лиц, подписавших поручение |

5 |

2 |

3 |

|

4.8 |

Ввод реквизитов поручения в компьютер |

15 |

10 |

5 |

|

4.10 |

Отметка о проводке на всех экземплярах поручения |

15 |

10 |

5 |

|

4.40 |

Работа в системе Клиент-банк (распечатка, проведение платежей) |

40 |

30 |

10 |

|

5 |

Прочая работа |

40 |

30 |

10 |

|

|

Итого: |

230 |

157 |

73 |

|

Примечание – Источник: собственная разработка

Исходя из данных таблицы 3.2 можно сделать следующие выводы: общее время, затрачиваемое контролерами составляет 230 мин, а после внедрения предложенных мероприятий по ускорению платежей оно стало составлять – 157 мин. это на 73 мин. улучшает работу контролера и сокращает время непосредственного обслуживания клиентов.

К таким программным продуктам, к примеру, относится система «Cognitive Forms»: Ввод платежных поручений», которая, по мнению многих экспертов, является лучшим решением в своем классе. В основе программного комплекса лежит технология распознавания стандартных форм Cognitive Forms. Система настроена и оптимизирована для ввода платежных поручений (форма 0401060, комплект системы состоит из следующих этапов: сканирования, распознавания, верификации и ввода в АБС.

На этапе сканирования бумажный документ пропускается через сканер и в результате получается файл – графический прототип бумажного документа, который передается на обработку в систему.

На этапе распознавания система анализирует отсканированный графический образ, находит поля ввода данных, читает введенный в полях текст и создает встроенных библиотек проверок. Затем документ поступает на этап верификации. Если система обнаруживает в платежном поручении какое-либо несоответствие, система сообщает оператору об ошибочном документе и указывает поле с некорректной информацией, предоставляя оператору, либо вручную скорректировать информацию (если это возможно), либо изъять документ из обработки.

На заключительном этапе система «Cognitive Forms: ВПП» конвертирует электронный прототип платежного поручения в формат автоматизированной банковской системы и осуществляет загрузку в банковскую систему [29, c.59].

Таким образом, внедрение электронного документооборота позволяет значительно сократить время прохождения платежей, благодаря использованию современных средств связи, специального шифровального программного обеспечения и признанию законодательно электронная цифровая подпись (ЭЦП) и электронный платежный документ (ЭПД), и, в зависимости от направлений, отправляется дальше.

Таким образом, предлагаемая стратегия повышения эффективности расчётно–кассовых операций позволит сократить время непосредственного обслуживания клиентов, в частности: время проверки правильности заполнения одного платежного поручения сократится на расчетов электронных платежей, модемной и спутниковой связи для перечисления денежных сумм из различных регионов, позволит добиться ускорения расчетов между банками и их клиентами, четкости, гибкости и надежности расчетных операций.

Что касается расчетно-кассового обслуживания в ОАО «Технобанк», то это скорость, умноженная на качество, а также высочайшая степень надежности и максимальное удобство для клиентов, которым предлагается широкий спектр операций с наличными и безналичными средствами, все виды документарных расчетов (документарные аккредитивы и инкассо, внешнеторговые гарантии) на конкурентных на банковском рынке условиях и по упрощенной системе.

Процедура открытия счета юридическому лицу или индивидуальному предпринимателю максимально проста. Для этого всего лишь необходимо выбрать наиболее подходящий офис банка, представить необходимые документы для открытия счета и подписать договор на расчетно-кассовое обслуживание. Банковский счет открывается в тот же день и бесплатно.

Для повышения качества обслуживания в ОАО «Технобанк» можно предложить клиентам также услуги персонального менеджера, через которого и происходит «общение» клиента с банком, задачей которого является полное комплексное обслуживание корпоративного клиента и обеспечение его взаимодействия со всеми структурными подразделениями банка.

Если ранжировать факторы, которые наиболее важны для клиентов по РКО, то на первое место мы бы поставили надежность банка, скорость обслуживания и проведения платежей.

На втором месте - лояльность и профессионализм сотрудников банка, оперативное реагирование на запросы клиента, удобная система работы с банком и готовность банка на индивидуальные параметры обслуживания.

И лишь на третьем месте - стоимость тарифов на расчетно-кассовое обслуживание.

Также важна и разветвленная филиальная сеть банка, что позволяет привлекать как крупных клиентов с широкой филиальной сетью, так и малые и средние предприятия, для которых очень важно, чтобы банк, в котором они обслуживаются, или его отделение и банкомат находились в непосредственной близости. Банку с широкой региональной сетью всегда проще найти общий язык с компанией, у которой много филиалов.

Все эти факторы имеют место в ОАО «Технобанк».

Среди других важных факторов повышения качества РКО можно отметить возможность установления индивидуальных параметров обслуживания, в том числе и в области тарифной политики, широкую продуктовую линейку, индивидуальный подход к каждому клиенту, рекомендации партнеров и профессионализм менеджеров.

Мы считаем, что сегодня каждому клиенту, даже самому маленькому, нужно предоставлять удобные, качественные и надежные услуги по РКО, ничем не отличающиеся от комплекса услуг для крупного корпоративного клиента и удовлетворяющие все его потребности.

Среди планов, направленных на повышение качества РКО в ОАО «Технобанк» на следующий год можно предложить разработку внедрения тарифных планов для отдельных групп. Итак, деятельность ОАО «Технобанк» в ближайшие годы следует направить, по нашему мнению, на совершенствование функционирования платежной системы, проведение мероприятий по расширению безналичных расчетов, внедрению современных технологий разработку и внедрение унифицированных форматов электронных документов. В то же время нужно рассмотреть вопрос о целесообразности и эффективности использования форматов на базе SWIFT как в проектируемой системе валовых расчетов, работающей в режиме реального времени, так и в других системах расчетов.

ОАО «Технобанк» следует продолжить работу по поддержанию ликвидности участников расчетов, совершенствованию тарифной политики.

Вывод по главе: цель совершенствования комплекса услуг РКО состоит в том, чтобы обеспечить повышение скорости и надежности проведения расчетов между хозяйствующими субъектами, снижение их рисков и улучшение качества обслуживания клиентов. К методам повышения качества РКО банка можно отнести:

1) Применение электронных технологий,

2) Внедрение электронного бэнкинга,

3) Развитие международной системы SWIFT. На сегодняшний день качественное РКО банка неразрывно связано с использованием новых технологий обслуживания, а также с развитием неценовых методов конкуренции, повышающей лояльность и удовлетворенность клиентов. Среди планов, направленных на повышение качества РКО в ОАО «Технобанк» на следующий год можно предложить разработку внедрения тарифных планов для отдельных групп компаний.