3. Третьи десять лет инвестирования. Годы с 20__ по 20__

Задача на третьи десять лет: в начале срока инвестирования продать бизнес и инвестировать полученные средства в консервативные инструменты с доходностью 6 % годовых. Другие работающие активы перевести в менее рискованные, с доходностью на уровне 15 % годовых. Из получаемого дохода 50 % направлять на увеличение объема работающих активов, 50 % – на потребление.

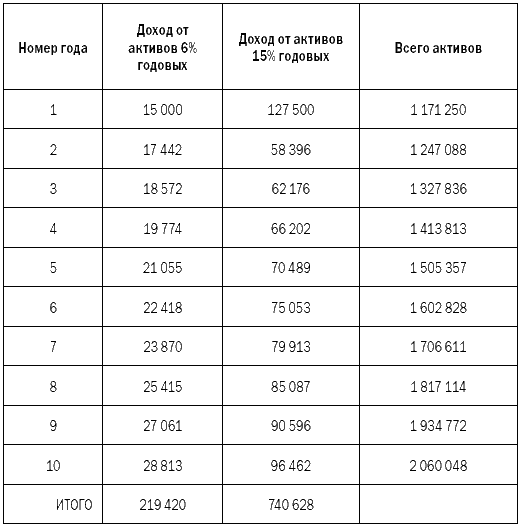

Бизнес, стабильно приносящий 40 000$ в год чистой прибыли, может быть продан за сумму около 250 000$. Шестипроцентный доход с этой суммы составит 15 000$ в год. Пятнадцатипроцентный доход с суммы в 850 000$ составит 127 500$ в год. Имеем итого получаемого дохода – 142 500$ в год. Половина этой суммы – 71 250$ направляется на увеличение объема активов, половина – на обеспечение достойного уровня жизни владельцу. Общий объем активов на старте третьего периода составляет:

250 000$ + 850 000$ = 1 100 000$.

Таблица 25

Финансовый план на третьи 10 лет инвестирования

Заметьте, как лихо мы перевыполнили программу, изложенную в первых главах книги! Имеем более миллиона доходных активов уже на исходе 20 лет работы по личной инвестиционной программе! Это, конечно, результат серьезных усилий с нашей стороны. Основные моменты, которые позволили нам добиться таких значительных результатов, следующие: во‑первых, решение откладывать в течение первого периода накопления не по 1$ в день, а по 5$, что привело к ускоренному формированию активов, и, во‑вторых, решение о создании собственного бизнеса во втором периоде накопления богатства. Бизнес дал серьезный доход, который в первые годы указанного периода существенно превышал доход инвестиционный, что также способствовало ускоренному росту объема активов.

При построении финансового плана на третьи 10 лет инвестирования не забудьте, что на 50 % от общего инвестиционного дохода увеличивается ежегодно только объем активов. Остальные честно тратятся на излишества, в которых мы отказывали себе в предыдущие 20 лет жизни (табл. 25).

Конец личной инвестиционной программы Сидорова Петра Ивановича

А ведь согласитесь, неплохо получилось: в последний год из тридцати отведенных нами для активной финансовой жизни человек, работающий по этой программе, имеет капитал в размере 2 миллиона долларов, который дает ему на проживание 125 тысяч долларов в год, на такую же сумму увеличивается сам капитал.

Иметь возможность в конце жизненного пути тратить на себя 10 тысяч долларов в месяц, причем ради этих денег не надо работать, и иметь возможность завещать детям 2 миллиона долларов –

Чем не цель в жизни? Глава 7 Заключение, или Первый шаг по длинной и извилистой дороге

После окончания одного из семинаров, посвященных управлению личными финансами, кто‑то из слушателей спросил:

– И что теперь делать? Скажите, в какой банк идти, в какую страховую компанию обращаться, в какой конкретно ПИФ отнести свои сбережения? И самое главное, какие можно получить гарантии, что все так и получится, как нам тут только что рассказали?

Я ответил примерно следующее:

– Мое дело – подвести вас к опушке леса, дать вам инструменты – корзинку и нож, вложить в ваши руки руководство – как отличить съедобные грибы от поганок и мухоморов. А уж будете ли вы искать грибы или приляжете под первым же кустиком, чтобы отдохнуть от долгого пути к лесу, – решать только вам. И уж совершенно точно, и вам об этом скажет каждый грибник, что при входе в лес никто не даст вам никаких гарантий, что к вечеру ваше лукошко будет полным.

Все зависит только от вас!