33.Ліквідна та інвестиційна пастки у моделі is-lm.

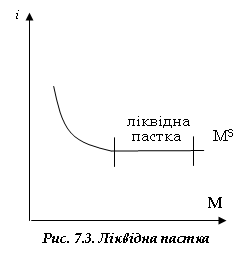

Обмежений вплив грошової пропозиції на відсоткову ставку має назву пастка ліквідності. Графічно це явище проілюстроване на рис. 7.3.“Пастка ліквідності” виникає тоді, коли відсоткова ставка, досягнувши мінімально-критичного рівня, надалі вже перестає знижуватись і зміна грошової пропозиції вже не має жодного впливу на неї. Це трапляється тому, що люди виявляють бажання тримати всі додаткові гроші в готівці, оскільки альтернативна вартість утримання грошей на руках низька і тому люди очікують збільшення відсоткової ставки.

Я кщо

підприємці внаслідок загального

скорочення виробництва не сподіваються

збільшити прибутковість інвестицій,

то і низька відсоткова ставка не спонукає

їх до інвестування. Домогосподарства

також скорочують свої запозичення і

заощадження, коли існує невизначеність

майбутніх доходів на депозити та інші

внески у кредитно-банківські установи.

Тобто низька відсоткова ставка, як це

не парадоксально, не стимулюватиме

попит на кредитному ринку, збільшення

інвестицій і сукупних видатків. Отже,

у певних межах інвестиційний попит стає

нееластичним щодо зміни відсоткової

ставки.

кщо

підприємці внаслідок загального

скорочення виробництва не сподіваються

збільшити прибутковість інвестицій,

то і низька відсоткова ставка не спонукає

їх до інвестування. Домогосподарства

також скорочують свої запозичення і

заощадження, коли існує невизначеність

майбутніх доходів на депозити та інші

внески у кредитно-банківські установи.

Тобто низька відсоткова ставка, як це

не парадоксально, не стимулюватиме

попит на кредитному ринку, збільшення

інвестицій і сукупних видатків. Отже,

у певних межах інвестиційний попит стає

нееластичним щодо зміни відсоткової

ставки.

“Ліквідна пастка” може бути проілюстрована за допомогою моделі IS-LM. Пастка виникає на горизонтальному відрізку кривої LM (рис. 7.4.).

При цьому збільшення кількості грошей в обігу (LM1, LM2) не сприяє збільшенню випуску, оскільки увесь приріст грошей поглинається спекулятивним попитом. Умовами виходу з цієї ситуації є, перш за все, зростання ефективності інвестицій і схильності до споживання, що може викликати зміщення IS1 в положення IS2.

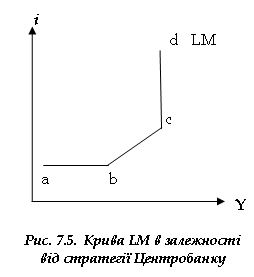

В залежності від стратегії поведінки Центрального банку змінюється функція пропозиції грошей.

Якщо поведінка Центробанку спрямована на фіксацію цін, то пропозиція грошей кредитно-банківськими установами є абсолютно еластичною щодо відсоткової ставки, відрізок ab кривої LM є паралельним осі Y (рис. 7.5.). це означає, що збільшення доходу Y може фінансуватися за рахунок спекулятивної каси.

Якщо поведінка Центробанку спрямована на фіксацію кількості грошей, то із збільшенням Y зростає потреба в операційній касі, що при постійній величині грошової пропозиції веде до збільшення відсоткової ставки і перетворення спекулятивної каси у операційну, відрізок bc.

Інвестиційна

пастка.Якщо

поведінка Центробанку спрямована на

фіксацію ціни до моменту вичерпання

його максимальної пропозиції готівки,

то максимальне значення Y досягається

при повному перетіканні спекулятивної

каси в операційну, відрізок cd.

К оли

попит на інвестиції абсолютно нееластичний

по ставці відсотку, наприклад, внаслідок

песимістичної оцінки майбутньої

кон'юнктури інвесторами, маємісце

інвестиційна пастка. У цьому випадку

графік інвестицій стає перпендикулярним

до вісі абсцис, і внаслідок цього IS також

перпендикулярна до вісі абсцис (рис.

8.7). Тоді, в якій би області лінії LM не

знаходилася первісн арівновага, зсув

LM не змінює національного

доходу.

Якщо

ж виходити з того,

щоспоживаннядомашніхгосподарствзалежить

не тількивідвеличини реального

використовуваного доходу, але і відрозміру

майна, то при збільшеннікількості грошей

споживчий попит зростевнаслідокефекту

майна (збільшенняреальнихкасовихзалишківдомашніхгосподарств),

а значить

зросте

сукупний

попит на блага.

оли

попит на інвестиції абсолютно нееластичний

по ставці відсотку, наприклад, внаслідок

песимістичної оцінки майбутньої

кон'юнктури інвесторами, маємісце

інвестиційна пастка. У цьому випадку

графік інвестицій стає перпендикулярним

до вісі абсцис, і внаслідок цього IS також

перпендикулярна до вісі абсцис (рис.

8.7). Тоді, в якій би області лінії LM не

знаходилася первісн арівновага, зсув

LM не змінює національного

доходу.

Якщо

ж виходити з того,

щоспоживаннядомашніхгосподарствзалежить

не тількивідвеличини реального

використовуваного доходу, але і відрозміру

майна, то при збільшеннікількості грошей

споживчий попит зростевнаслідокефекту

майна (збільшенняреальнихкасовихзалишківдомашніхгосподарств),

а значить

зросте

сукупний

попит на блага.

34.