2. Формирование имиджа предприятия на примере

ОАО « Норильский никель»

2.1 Анализ рынка производства цветных и драгоценных металлов

Преимущество и ценность драгоценных металлов:

- Золото всегда спасало от кризисов и «Великих Депрессий». В разгар кризиса конца 1970-х наблюдался 4-х кратный рост цен на золото. В разгар Великой Депрессии 1929-33 гг. наблюдался 75% рост цен на золото.

- Устойчивый рост. Цены на золото исторически демонстрируют устойчивый рост свыше 5% годовых в американской валюте, начиная с 1968 года.

- Отсутствие политических рисков. Ведущие центральные банки находятся в состоянии гонки девальваций и непредсказуемым образом ускоряют выпуск денег как минимум раз в поколение.

- Сохранность вложений в драгоценные металлы максимальна относительно каких-либо других активов. В долларовом выражении золото характеризовалось минимальной 29% глубиной коррекции внутри одного года, начиная с 1796 года. Даже «безрисковые» краткосрочные векселя США с доходностью близкой к нулю испытывали 33% коррекцию в течение одного года.

- Низкие риски изменения стоимости золота как отдельного инструмента.

- Золото является ведущим инвестиционным активом для вложения средств большинства государств. Рыночная стоимость золота в резервах США и Европы по отношению только к наличным долларам и евро составляет около 30%, и невозможно опровергнуть девальвацию обеих валют к золоту на горизонте следующих поколений.

- Вложения в серебро, платину и палладий диверсифицируют вложения в драгоценные металлы. Вероятность частичного отказа от промышленного использования высока при спекулятивном росте цен в отдельном металле, что стимулирует диверсифицировать вложения в драгоценные металлы[34].

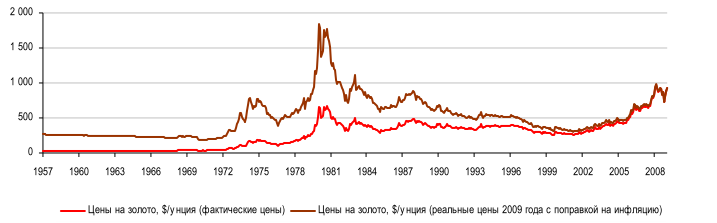

На пике глубоких потрясений конца 1970-х наблюдалось 4-х кратное удорожание золота более чем до $1 800 за унцию в реальных ценах 2009 года (см. рис. 2.1).

Рис. 2.1 – Цены на золото, 1957-2009 г. [34]

Золото не раз подтверждало репутацию лучшего актива в период кризиса.

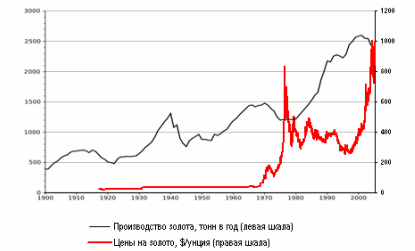

Из-за того, что спрос на золото и его влияние на цены является слабо предсказуемым в виду наличия инвестиционной составляющей в запасах металла, более интересно сосредоточиться на стороне предложения.

Рис. 2.2 - Производство и цены на золото, 1900-2009 г.г. [34]

Текущие ожидания по золоту закладывают постепенный рост цен на металл. Здесь следует отметить, что котировки форвардных контрактов на золото на 2010-2012 годы, по которым совершаются контракты на поставку золота, торгуются с премией к текущей цене, что нетрадиционно для товарных рынков, где производители стараются максимизировать текущее производство металла. Таким образом, текущие цены на металл определяются повышенным инвестиционным спросом на «защитный актив» в условиях высоких кризисных ожиданий.

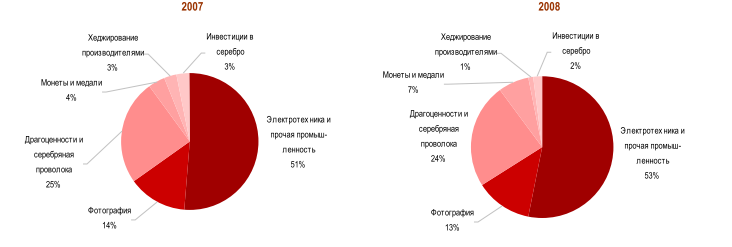

Серебро, в отличие от золота в основном является промышленным металлом – инвестиционный спрос составляет лишь около 3% общего потребления серебра. В 2007 г. общее предложение серебра составило 895 млн. унций, а рынок серебра оценивался в $ 12 млрд. В 2008 году физический спрос на серебро повысился на 1%.

Рис. 2.3 – Спрос на серебро [34]

Текущие ожидания по серебру выглядят умеренно оптимистично. Котировки форвардных контрактов на серебро на 2010-2012 годы, по которым совершаются контракты на поставку золота, торгуются с низкой премией к текущей цене, что по свойствам ближе к промышленным металлам и на данном этапе свидетельствует об умеренном инвестиционном спросе со стороны участников рынка.

Платина является преимущественно промышленным металлом – доля инвестиционного спроса в 2008 году не превышала 9%. Согласно данным Johnson Matthey спрос на платину оценивался в 7 млн. унций в 2008 году, более половины из которого было использовано в производстве автомобильных катализаторов. Платина незаменима в установке регулятора контроля эмиссии дизельных двигателей, для бензиновых двигателей может быть заменена палладием.

Палладий является промышленным металлом – доля инвестиционного спроса в 2008 году не превышала 4%. Согласно данным Johnson Matthey спрос на палладий оценивался в 8 млн. унций в 2008 году, почти 60% из которого было использовано в производстве автомобильных катализаторов.

Ожидания по ценам на палладий выглядят очень оптимистично, поскольку многие участники рынка предполагают, что на горизонте 2010-2012 г. прекратится продажа засекреченных российских запасов палладия. Форвардный контракт на конец 2009 года торгуется с премией к текущей цене $215 за унцию, что свидетельствует о наличии существенного инвестиционного спроса на металл.